cpa财管公式总结大全

- 格式:docx

- 大小:374.37 KB

- 文档页数:58

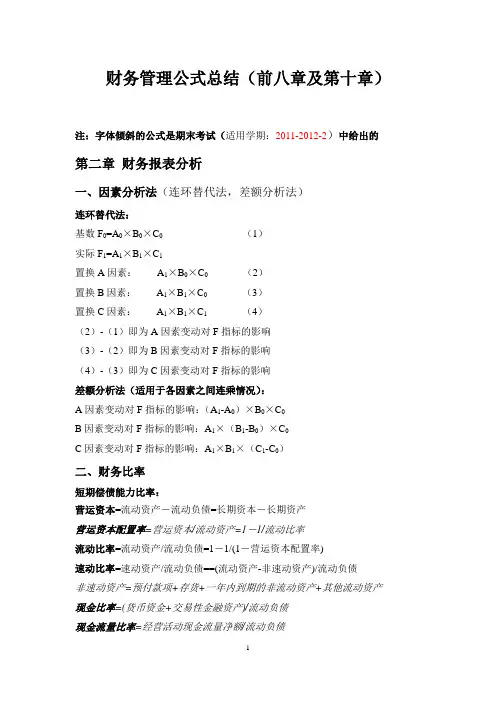

营运资本=流动资产-流动负债

=长期资本 (长期负债,所有者权益) -长期资产 (非流动资产)

流动资产+长期资产=流动负债+长期负债+所有者权益

营运资本配置比率 = = =1-

流动比率 全部流动资产

速动比率 货币资金+交易性金融资产+应收账款

短期偿债能力比率

现金比率 货币资金+交易性金融资产

现金流量比率 经营活动产生的现金流量 净额

资产负债率

产权比率权益乘数 权益乘数= 1+产权比率=

长期资本负债率 长期负债+所有者权益=长期资本

长期偿债能力比率

息税前利润=净利润+利息费用+企业所得税

分母:本期的全部利息,包括财务费用的利息费用和计入

利息保障倍数

资产负债表的 资本化利息

分子:本期财务费用的利息费用和资本化利息中的 本期费 第二章 财务报表分析 用化部分

盈利能力比率

市价比率

其他

营运能力比率

注:一般情况下,使用年末数。特殊情况可使用平均数

权益净利率 现金流量利息保障倍数

现金流量债务比 债务总额是 期末数 ,因为要偿还的债务是期末负债

销售净利率 销售净利率简称 净利率

总资产净利率

权益净利率 权益净利率 =

在判断借债是否能增加股东利润时,会用此公式

总资产报酬率 总资产报酬率 >债务利率,能

总资产报酬率 <债务利率,减少股东利润

市盈率 每股收益是归属于普通股股东的净利润,如果有优先股股

利,得先扣除

市净率 每股净资产就是每股账面价值

市销率

每股账面价值 即每股的净资产

某资产周转次数 =

某资产周转天数 =

某资产与收入比 =

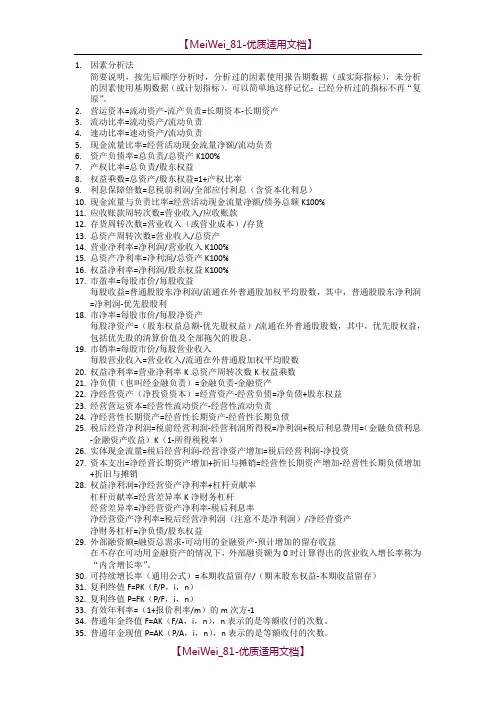

资产净利率=销售净利率×总资产周转率权益净利率=资产净利率×权益乘数 资产负债表 利润表 现金流量表

净(金融)负债=金融负债-金融资产 平均所得税率= 营业现金毛流量=税后经营净利润+折旧与摊销

净经营资产=经营资产-经营负债 金融损益,指金融负债利息与金融资产收益的差额,

营业现金净流量=营业现金毛流量-经营营运资本净增加

=净金融负债+所有者权益 扣除利息收入、金融资产公允价值变动收益等

经营性营运资本=经营性流动资产-经营性流负 经营损益:除金融损益外的 净经营长期资产总投资=净经营长期资产增加+折摊

净经营资产总投资=净经营资产增加(净经营资产净投资)

+折旧与摊销

净经营性长期资产=经营性长期资产-经营性长负 利息费用=财务费用-金融资产公允价值变动收益- 实体现金流量=营业现金净流量-(净经营长期资产增加

1. 管理用报表公式: 某某周转率

应收账款存货

流动资产净营运资本非流动资产

总资产 周转次数(周转率) 周转天数 与收入比

或

总资产周转次数不等于各项资 总资产周转天数等于各项 总资产与收入比等于各项

产周转次数和 资产周转天数和 资产与收入比 之和 权益净利率=销售净利率×总资产周转率×权益乘数

2. 现金流量基本等式

3. 改进的财务管理公式: 来源 实体现金流量=(税后经营净利润+折旧与摊销)-经营营运资本净增加-(净经营长期资产增加+折旧与摊销)

思考: 为什么实体现金流量不减利息?这么想:债务现金流量是含利息的,如果减了,公式两边不平衡

去向 融资现金流量=债务现金流量+股权现金流量

关系 实体现金流量=融资现金流量

主要财务比率 相关指标的关系 金融资产投资收益+金融资产的减值损失 +折旧与摊销)

财务费用全部作为金融损益——在这里利息费用的意 =(税后经营净利润+折摊)-经营营运资

义不同 本净增加-(净经营长期资产增加+折摊)

债务现金流量=税后利息费用-净负债增加

净利润=经营损益+金融损益

=税后利息费用-(金融负债增加-金融资

=税后经营净利润-税后利息费用

净经营资产=经营性营运资本+净经营性长期资产 产增加)

=税前经营利润×(1-所得税税率)-利息费

注:可以通过现金流入流出考虑,跟负债有关的流出,为

用×(1-所得税税率)

正。流入,为负。

管理用利润表中“经营利润所得税,利息费用抵税”, 股权现金流量=股利分配-股权资本净增加

用平均所得税率计算 =股利分配-股份发行(或+股份回购)

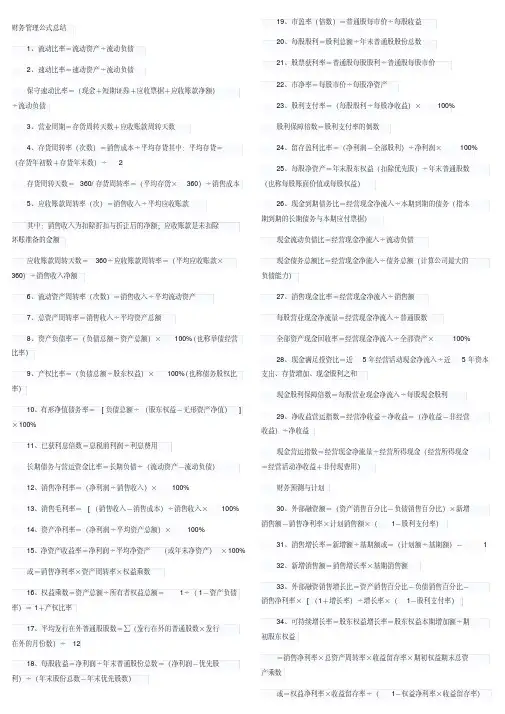

总结权益净利率的计算公式

权益净利率 = 销售净利率×总资产周转率×权益乘数权益净利率 =

权益净利率 = 净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆

= 净经营资产净利率 + 杠杆贡献率

权益净利率 = 销售净利率×净经营资产 周转率×净经营资产 权益乘数权益净利率 = - 权益净利率 = - 这算是核心公式

税后经营净利率 =

净经营资产周转次数 = 净经营资产净利率=税后经营净利率×净经营资产周转次数

净经营资产净利率 =

税后利息率 = 净负债 = 金融负债 - 金融资产

经营差异率 = 净经营资产净利率-税后利息率 (赚钱能力-债务负担)×避税能力,就是我们与别人的经营差距

净财务杠杆 = 注意:净财务杠杆与财务杠杆两者无关联

杠杆贡献率 = 经营差异率×净财务杠杆 与别人的经营差距,再通过净财务杠杆放大,就成了杠杆贡献率

权益净利率 = 净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆

= 净经营资产净利率 + 杠杆贡献率

注意:本年的留存收益,就是 “留存收益增加”= 预计销售收入×预计销售净利率×( 1-股利支付率)

筹资总需求=预计净经营资产合计-基期净经营资产合计=(经营资产销售百分比-经营负债销售百分比)×销售收入增加

留存收益率= 1-股利支付率

§1 增量法:

外部融资额 =(预计净经营资产-基期净经营资产)-可以动用的金融资产-留存收益增加

=⊿净经营资产-可以动用的金融资产-留存收益增加

⊿净经营资产=⊿经营资产 - ⊿经营负债

外部融资额 =(经营资产销售百分比 - 经营负债销售百分比)×销售收入 增加 - 预计销售收入×预计销售净利率×( 1-股利支付率)-可动用金融资产

注意:经营资产是含长短期的。

我的理解:为什么第一项是乘以销售收入增加?因为经营资本是一直留存滚动的,只要投入进去,销售收入不变,净经营资本就不变。所以外部融资额, 先是由于销售收入的变动而引起的。

§2 外部融资销售增长比:

假设可动用金融资产为 0:外部融资额那个等式,两边除以(销售收入×增长率)得 第三章 长期计划与财务预测 外部融资销售增长比=经营资产的销售百分比-经营负债的销售百分比-预计销售净利率× [(1+增长率)÷增长率 ]×(1-股利支付率)

注意:一般算得是小数,不用百分号。用 外部融资额÷⊿销售额 ,照样得出此指标

§3 内含增长率

企业外部融资= 0,即外部融资销售增长比= 0 时的销售增长率

注意:可动用金融资产为 0 不是求内含增长率的必要条件,可以不为 0

设外部融资销售增长比 = 0,则:

经营资产销售百分比-经营负债销售百分比-预计销售净利率××收益留存率 = 0

一般用来求销售增长率的。式中的“增长率”就是内含增长率

§4 可持续增长率

不发行新股,不改变 销售净利率 ,资产周转率,负债/权益比(或 权益乘数),利润留存率时,公司销售所能增长的最大比率。

1) 可持续增长率与企业外部融资额为 0 的这个前提 无关。因为有可能为了满足财务政策要求,而去借贷。

2) 本年的可持续增长率与上年的可持续增长率:如果 那 4 个率有变化,则本年的可持续增长率 不等于上年的

3) 下面 7 率相等,是指本年的 7 率相等,不意味着本年一定等于上年。因为如果 那 4 个率有变化,就不可能等于上年的。要想等于,必须 那 4 个率也不变

4) 见经营效率想销售净利率 和资产周转率 ,见财务政策 想产权比率 ,利润留存率

假设条件 含义分析