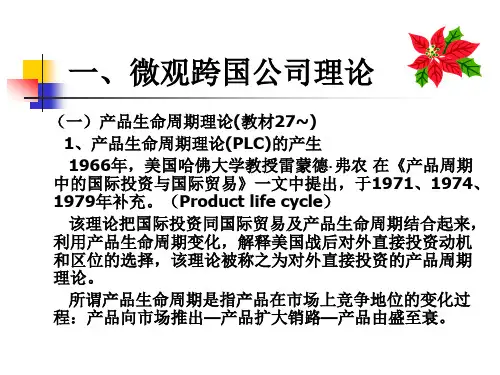

跨国公司理论

- 格式:ppt

- 大小:300.50 KB

- 文档页数:50

垄断优势理论1960年美国学者斯蒂芬·海默(Stephen Hymer)在麻省理工学院达成的博士论文《国内公司的国际化经营:对外直接投资的研究》中,领先对传统理论提出了挑战,初次提出了垄断优势理论。

垄断优势理论是由麻省理工学院C·P·金德贝格在70年月对海默提出的垄断优势进行的增补和发展。

它是一种说明今世跨国公司在外国投资拥有垄断优势的理论。

此理论以为,观察对外直接投资应从“垄断优势”着眼。

鉴于海默和金德尔伯格对该理论均做出了巨大贡献,有时又将该理论称为“海默-金德尔伯格传统”(H-K Tradition)。

目录一、产生背景20世纪50年月此后,美国跨国公司呈热火朝天快速发展之势,利润差异论的限制性裸露无疑,因此急迫需要拥有较强解说力的理论出现。

二、主要思想该理论的中心内容是“市场不完整”与“垄断优势”。

市场的不完整性是对外直接投资的根根源因,同时跨国公司的垄断优势是对外直接投资赢利的条件。

传统的国际资本流动理论以为,公司面对的外国市场是完整竞争的,即市场参加者所面对的市场条件均等,且无任何因素阻挡正常的市场运作。

完整竞争市场所具备的条件是:①有众多的卖者与买者,其中任何人都没法影响某种商品市场价钱的涨跌;②所有公司供给的同一商品均是同质的,相互间没有差异;③各样生产因素都在市场无阻碍地自由流动;④市场信息畅达,花费者、生产者和因素拥有者对市场状况和可能发生的改动有充足的认识。

海默以为,对市场的这类描绘是不正确的,“完整竞争”不过一种理论研究上的假定,现实中其实不常有,广泛存在的是不完整竞争市场,即受公司实力、垄断产品差异等因素影响所形成的有阻挡和干涉的市场。

海默以为,市场不完整表此刻以下四个方面:①商品市场不完整,即商品的特异化、商标、特别的市场技术以及价钱结盟等;②因素市场不完整,表现为获取资本的不一样难易程度以及技术水平差异等;③规模经济惹起的市场不完整,即公司因为大幅度增添产量而获取规模利润递加;④政府干涉形成的市场不完整,如关税、税收、利率与汇率等政策。

跨国公司的国际投资理论1. 引言跨国公司(MNCs)是指在一个或多个国家进行业务活动的公司。

随着全球化的推进,跨国公司的国际投资变得越来越普遍。

国际投资理论是研究跨国公司如何进行国际投资决策的理论框架。

本文将探讨几种主流的国际投资理论,包括国际贸易理论、内部化理论和市场失灵理论。

2. 国际贸易理论国际贸易理论主要关注跨国公司为了获得利润而进行跨国投资的动机和方法。

最早的国际贸易理论是比较优势理论,由亚当·斯密于18世纪提出。

该理论认为,国家应专注于生产和出口其相对优势的产品,而进口相对劣势的产品。

跨国公司的国际投资行为可以解释为寻求更高效的生产和全球资源配置的结果。

随着时间的推移,比较优势理论逐渐演变为新贸易理论。

新贸易理论认为,国际贸易不仅仅是出口和进口不同产品,还包括相似的产品和服务之间的贸易。

该理论将跨国公司的国际投资视为一种寻求规模经济和专业化优势的策略。

3. 内部化理论内部化理论是由理查德·考斯于20世纪70年代提出的。

该理论认为,跨国公司在进行国际投资时,主要考虑的是合同成本和交易成本。

合同成本是指跨国公司与外部供应商进行交易所需的成本,而交易成本是指通过在公司内部进行交易可以减少的成本。

根据内部化理论,当合同成本高于交易成本时,跨国公司将倾向于在公司内部进行生产,而不是与外部供应商交易。

因此,跨国公司的国际投资行为可以解释为一种内部化的策略,旨在降低合同成本和交易成本。

4. 市场失灵理论市场失灵理论认为,市场无法提供有效的资源配置,因此需要政府干预。

在跨国公司的国际投资中,市场失灵可能是促使跨国公司进行投资的主要原因之一。

市场失灵可以表现为不完全竞争、信息不对称或外部性等。

跨国公司通过在不同国家投资来利用不同市场的优势和补充。

例如,跨国公司可以通过在低成本国家进行生产,然后再在高成本国家销售产品,从而获得竞争优势。

5. 结论跨国公司的国际投资理论提供了解释为什么跨国公司选择进行国际投资的理论框架。

国际直接投资和跨国公司理论介绍国际直接投资(Foreign Direct Investment,简称FDI)和跨国公司(Multinational Corporation,简称MNC)是国际经济领域中非常重要的概念。

本文将探讨国际直接投资和跨国公司的理论基础、动因以及对全球经济的影响。

国际直接投资的定义和理论基础国际直接投资是指企业在一个国家或地区对另一个国家或地区的企业进行投资,通过获得股权或控制权来在投资国家或地区直接进行经营活动。

国际直接投资的理论基础主要有三个方面:1.内部化理论:根据内部化理论,企业选择进行国际直接投资是为了通过直接控制海外市场来获取竞争优势,并将垂直整合整个供应链,从而获得更高的效益。

2.市场失灵理论:市场失灵理论认为,由于信息不对称、交易成本高等原因,市场无法实现资源的最优配置。

因此,企业通过国际直接投资可以直接控制生产要素,降低交易成本,提高资源配置效率。

3.资源基础理论:根据资源基础理论,企业通过国际直接投资可以获取特定资源和技术,从而获得竞争优势。

跨国公司通过在不同国家之间分散投资,可以充分利用各国的资源和技术,提高企业的竞争力。

跨国公司的定义和发展动因跨国公司是指在两个或以上国家开展业务的企业。

跨国公司的发展动因主要包括市场扩张、资源获取和资源整合:1.市场扩张:跨国公司通过在不同国家开展业务,可以实现市场的扩张和多元化。

进入新市场可以带来更多的销售机会和收益。

2.资源获取:跨国公司通过在不同国家投资,可以获取各国的资源,如原材料、劳动力、技术等。

这些资源可以为企业提供竞争优势,降低成本。

3.资源整合:跨国公司通过在不同国家之间分散投资,可以实现资源的整合和优化配置。

例如,利用低成本的劳动力生产产品,再以较高价格销售到其他国家。

国际直接投资和跨国公司对全球经济的影响国际直接投资和跨国公司对全球经济具有重要影响,主要体现在以下几个方面:1.资本流动:国际直接投资促进了资本在全球范围内的流动。

跨国公司理论的回顾与评论(一)20世纪80年代以前的跨国公司理论1977年, 英国里丁大学邓宁(J·H·Dunning)发表了具有里程碑意义的论文《贸易、经济活动的区位和跨国企业: 折衷理论探索》, 提出了国际生产折衷理论。

1981年, 他又在《国际生产和跨国企业》一书中进一步对折衷理论进行论述。

邓宁认为, 早期的跨国公司理论, 是建立在对不同时期和不同国家对外直接投资的实证分析基础上的, 这些理论虽然对某个国家在特定时期的跨国公司行为具有一定的解释力, 但是并不具有普遍意义。

早期的跨国公司理论基本上可分为四种流派:1.完全市场C.P. Kindleberger: American Business Abroad, Six Lectures on Direct Investment, New Haven, Ya le University Press, 1969的假设前提出发, 运用产业组织理论来分析跨国公司海外投资优势的来源, 其代表是海默和金德伯格的垄断优势论。

该理论认为, 垄断优势来自四种市场不完全形态: (1)由规模经济引起的市场不完全;(2)产品市场的不完全;(3)资本和技术等要素市场的不完全;(4)由政府课税、关税等措施引起的市场不完全。

前3种市场不完全使企业能够拥有垄断优势, 第4种的市场不完全使企业通过对外直接投资利用其垄断优势实现价值增值。

12海默和金德尔伯格在20世纪60年代初所提出的垄断优势论主要包括三个方面: (1)知识资产, 如专利和专有技术、获得资金的便利条件、管理技能等;(2)产品市场不完全的优势, 如品牌、商标、差异性产品、营销技巧、价格操纵;(3)跨国公司内部和外部规模经济优势。

海默等为代表的垄断优势论与新古典贸易和投资理论的最大区别是将跨国公司看作国际生产的主体, 而不是仅仅将其视为国际交换的主体, 从而将跨国公司的研究引入产业组织理论的分析之中。

国际生产折衷理论折衷理论包容了所有权优势、区位优势和内部化优势三个要素变量,以三个要素的组合情况判断企业进入国际市场模式的条件,同样也是跨国公司进行FDI的理性动因。

所有权特定优势是指一国企业拥有或能够得到的而他国企业没有或无法得到的无形资产、规模经济等方面的优势。

包括两个方面,一是由于独占无形资产所产生的优势,另一是企业规模经济所产生的优势。

区位特定优势是东道国拥有的优势,企业只能适应和利用这项优势。

它包括两个方面:一是东道国不可移动的要素禀赋所产生的优势,如自然资源丰富、地理位置方便等;另一是东道国的政治经济制度,政策法规灵活等形成的有利条件和良好的基础设施等。

内部化优势,指企业在通过对外直接投资将其资产或所有权内部化过程中所能拥有的优势。

也就是说,企业将拥有的资产通过内部化转移给国外子公司,可以比通过交易转移给其他企业获得更多利益。

内部化的根源在于外部市场失效。

邓宁把市场失效分为结构性市场失效和交易性失效两类,结构性市场失效是指由于东道国贸易壁垒所引起的市场失效,交易性市场失效是指由于交易渠道不畅或有关信息不易获得而导致的市场失效。

企业必须同时兼备所有权优势、内部化优势和区位优势才能从事有利的海外直接投资活动。

如果企业仅有所有权优势和内部化优势,而不具备区位优势,这就意味着缺乏有利的海外投资场所,因此企业只能将有关优势在国内加以利用,而后依靠产品出口来供应当地市场。

如果企业只有所有权优势和区位优势,则说明企业拥有的所有权优势难以在内部利用,只能将其转让给外国企业。

如果企业具备了内部化优势和区位优势而无所有权优势,则意味着企业缺乏对外直接投资的基本前提,海外扩张无法成功。

折衷理论的分析过程与主要结论可以归纳为以下四个方面:一是跨国公司是市场不完全性的产物,市场不完全导致跨国公司拥有所有权特定优势,该优势是对外直接投资的必要条件。

二是所有权优势还不足以说明企业对外直接投资的动因,还必须引入内部化优势才能说明对外直接投资为什么优于许可证贸易。

四、国际生产折衷理论◇邓宁在1977年撰写的《经济活动的贸易区位与多国企业:一种折衷理论的探索》(Trade Location ofEconomic Activities and the MNE:A Search for an Eclectic Approach)中提出了国际生产折衷理论(The Eclectic Theory of International Production)。

邓宁认为,过去的各种对外直接投资理论都只是从某个角度进行片面的解释,未能综合、全面地分析,因此需要用一种折衷理论将有关理论综合起来解释企业对外直接投资的动机。

(一)基本观点该理论的核心是,企业跨国经营是该企业具有的所有权特定优势、内部化优势和区位优势这三优势综合作用的结果。

第一,所有权特定优势(Ownership Specific Advantage),又称垄断优势(Monopolistic Advantage),是指企业所独有的优势。

所有权特定优势具体包括:①资产性所有权优势,指在有形资产与无形资产上的优势,前者指对生产设备、厂房、资金、能源及原材料等的垄断优势,后者指在专利、专有技术、商标与商誉、技术开发创新能力、管理以及营销技术等方面的优势;②交易性所有权优势,指企业在全球范围内跨国经营、合理调配各种资源、规避各种风险,从而全面降低企业的交易成本所获得的优势。

邓宁认为,企业开展对外直接投资必然具备上述所有权特定优势,但具有这些优势并不一定会导致企业进行对外直接投资,也就是说,所有权特定优势只是企业对外直接投资的必要条件,而不是充分条件。

企业仅仅具有所有权特定优势,而不具备内部化优势和区位优势时,国内生产出口销售或许可也是企业实现其优势的可行途径。

第二,内部化优势(Internalization Advantage),是指拥有所有权特定优势的企业,为了避免外部市场不完全对企业利益的影响而将企业优势保持在企业内部的能力。