第五讲 保险市场的逆向选择

- 格式:ppt

- 大小:1.25 MB

- 文档页数:48

保险市场中的逆向选择与道德风险目录保险市场中的逆向选择与道德风险逆向选择和道德风险在保险市场中普遍存在,在保险市场中道德风险加大了事故发生的机会,对保险公司的收入有很大的影响;逆向选择使优良的客户逐渐被排出市场。

产生逆向选择和道德风险的根本原因是信息不对称,因此在保险市场中尽可能解决客户与保险公司的信息不对称成为首要解决的难题。

一、保险业逆向选择和道德风险(一)保险业中的逆向选择保险公司根据相关信息制定保费,保证自己有一定利润的前提下,对总体市场的风险进行评估。

而现实的保险市场,由于投保人比保险人拥有信息优势,投保人根据自有一些信息精算出风险概率,这时会出现两种情况:一,保人(优等客户)的风险概率大于保险人评估出的总体市场风险概率,二,保人(劣等客户)的风险概率小于或等于保险人评估出的总体市场风险概率。

保人从自身的利益考虑,市场就会出现更多的优等客户愿意投保,保险公司经营的风险概率增大,保险公司没有利润甚至亏损,为了改变这种现状,保险公司只有提高保费,增大经营风险概率,原本是优等客户变成了劣等客户,直至最后劣等客户没有人投保,这就是劣等客户追逐优等客户,由于没有掌握足够的信息,而产生的逆向选择。

(二)保险业中的道德风险在保险市场中,道德风险其实可以分为两类,第一类:保险人的行为没有被被保险人察觉,从而产生一种道德风险;第二类:被保险人的行为没有被保险人察觉,从而产生一种道德风险。

一般来说,在市场竞争条件下,第一类道德风险会随着竞争的加剧及保险业监督机制的健全逐渐减少。

因此,我们一般将注意力主要放在由被保险人带来的第二类道德风险上。

在我国,很多保险类书籍直接将保险中的道德风险定义为“被保险人或受益人为谋取保险金而有意识的制造事故,致使保险标的受到损害或在保险标的受到损失时不采取减轻损失的有效措施,故意扩大保险标的损失程度的危险”这类危险的产生,是因为保险人一方无法确知被保险人一方的实际行为和真实意图,同时对于保险标的和保险事故本身,也不如被保险人一方了解的详细,这种双方信息量的不对称,给被保险人一方有了可乘之机。

第五章——逆向选择1、完全信息市场指市场参与者拥有对某种经济环境状态的全部知识。

(证券市场是接近完全信息市场)2、不完全市场中市场参与者所传递的市场噪声(例如:假新闻),也将严重阻碍市场信息的交流和有效的传播。

3、处于信息不对称环境中的次品市场为柠檬市场。

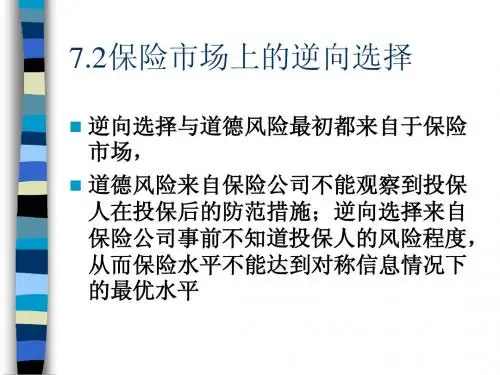

4、逆向选择:(保险市场)在保险人和投保人信息不对称的情况下,出现优质投保人被劣质投保人驱除出市场的现象,从而导致市场失灵。

5、混合均衡:使高风险和低风险的人都愿意接受的合同。

分离均衡:使风险程度不同的人选择不同的保险合同。

6、斯蒂格利茨证明:在竞争市场上,不存在混合均衡,只存在分离均衡。

7、对称信息:指的是在互相对应的市场参与者之间具有共同的,呈对称性分布的知识或信息,并且也知道其他参与人了解这些信息的信息状态。

不对称信息:一方掌握信息多,另一方少8、产生不对称信息原因:各方知识能力所限、一方无法了解另一方9、保险市场逆向选择源于信息不对称。

保险市场上的逆向选择问题需要通过信号传递和信息甄别两个过程来化解。

①信号传递:指拥有私人信息的一方向另一方传递某种信号,以此表明自己的某些特性。

(信息优势方为了信誉而首先披露自己的信息)在保险市场上信号传递主要是指有投保人向保险人传递各种能够表明自己、被保险人或保险标的风险类别归属的信息。

保险市场的信号传递方式:i陈述、告知、保证;ii保险人通过各种途径收集与保险标的有关的信息,如:对购买健康保险的人进行体检,以便对投保人做出更为准确的分类②信息甄别:指交易双方中不拥有私人信息的一方事先先制定一组合同和一个选择规则,使得对方能够根据自己的特征所有可以选择的组合中选择一个最适合自己的合同。

(信息劣势方发出信号足以诱使对方透露信息)在保险市场上,是指保险人设计若干不同的保险单及其投保标准,然后由投保人选择购买最适合其需要的保险单,从而可以在一定程度上化解逆向选择的问题。

(Catherine’R整理于2015年11月21日星期六)。

保险市场上的逆向选择行为约束机制保险市场上的逆向选择行为约束机制在保险市场中,逆向选择行为是一种普遍存在的问题。

逆向选择指的是在购买保险时,信息不对称使得保险公司无法准确评估被保险人的风险水平,导致购买保险的人主动隐藏高风险情况,而购买保险的人则主动透露低风险情况,从而在保险公司和被保险人之间形成信息不对称。

为了应对逆向选择问题,保险市场运作中引入了一系列约束机制。

首先,保险核保过程是约束逆向选择行为的重要机制。

保险公司在核保过程中对被保险人进行风险评估,通过收集和分析个人信息、财务状况以及职业等因素,来判断被保险人的风险水平。

如果被保险人提供虚假信息,则可能会被发现并拒绝承保。

此外,保险公司还可以要求被保险人进行身体检查或评估其财务状况,以获取更准确的风险评估,并制定更合理的保险费率。

其次,保险合同中的条款和条件也是约束逆向选择行为的机制之一。

保险合同中通常包括责任免除和限制条款,用于约束被保险人故意隐瞒高风险情况的行为。

例如,如果被保险人在购买汽车保险时故意隐瞒了自己的酒驾行为,当发生事故时,保险公司可以根据合同中的条款拒绝赔付。

这样的条款和条件可以有效地约束被保险人的逆向选择行为,同时确保保险公司的利益。

第三,保险市场中引入的市场竞争机制也可以约束逆向选择行为。

在竞争激烈的保险市场中,如果某家保险公司对被保险人的风险评估不准确,可能会导致高风险的被保险人集中到该保险公司,从而增加了该保险公司的风险负担。

为了避免这种情况,保险公司在定价和风险评估中会更加谨慎,以提高自身的竞争力。

这样的市场竞争机制可以激励保险公司提供更准确的风险评估,从而约束被保险人的逆向选择行为。

此外,政府监管也是约束逆向选择行为的重要手段。

政府通过制定法律法规,规范保险市场的运作,加强对保险公司的监管,以防止逆向选择行为的发生。

政府还可以设立行业协会或监管机构,负责监督保险公司的经营行为,并对违规行为进行处罚。

这样的监管机制可以提高市场的透明度和规范性,从而减少逆向选择的发生。

逆向选择与保险市场逆向选择是保险市场中一个重要的问题,它涉及到保险公司和消费者之间的信息不对称。

在保险市场中,保险公司往往无法获得消费者真实的风险信息,从而导致保险合约的不对称性。

逆向选择的存在给保险公司带来了巨大的风险,同时也让消费者感到困惑。

本文将探讨逆向选择对保险市场的影响,并提供一些解决逆向选择问题的方法。

首先,我们来了解一下逆向选择的定义。

逆向选择是指在保险市场中,消费者拥有对自身风险的更多了解,而保险公司无法获取这些信息的情况。

这导致了消费者能够选择更适合自己的保险合约,而保险公司只能通过一般性的信息来制定保险政策。

逆向选择造成了保险市场中的不均衡,使得保险公司难以区分高风险消费者和低风险消费者,从而导致保险公司承担了更大的风险。

那么,逆向选择对保险市场有哪些影响呢?首先,逆向选择使得保险公司难以确定保费的定价。

由于无法获取到消费者的真实风险信息,保险公司只能根据一般性的统计数据来确定保费的定价。

这导致了保险公司无法区分高风险消费者和低风险消费者,从而无法为不同风险程度的消费者提供不同的保险政策。

这种定价的不准确性会导致保险公司的盈利能力下降,最终可能导致保险公司退出市场。

其次,逆向选择还会影响保险市场的发展和创新。

由于保险公司无法准确评估消费者的风险程度,他们往往采取较为保守的保险政策,以规避风险。

这限制了保险公司在市场上推出新的保险产品和服务的能力。

同时,逆向选择也减少了消费者对保险市场的信心,进一步阻碍了保险市场的发展。

因此,解决逆向选择问题对于保险市场的发展和创新至关重要。

那么,如何解决逆向选择问题呢?一种常见的方法是通过信息披露来减轻逆向选择的影响。

保险公司可以要求消费者提供更详细的风险信息,并对其进行审核。

同时,保险公司也可以通过与其他机构的合作,获取更多的风险信息。

例如,与医疗机构合作,获取消费者的健康状况信息,以便为其提供更合适的医疗保险。

通过信息披露和合作,保险公司可以更准确地评估消费者的风险程度,制定更合理的保险政策,从而降低逆向选择的风险。

保险市场的逆向选择斯蒂格利茨的贡献主要是在20世纪70年代做出的。

他在其开创性论文中讲到了保险市场的逆向选择的例子。

信息不对称或者说逆向选择的现象并不是在70年代才被发现的,最早的经验是劣币驱逐良币,在中国历史上就出现过市场上质量比较好的货币或者贵金属会被收藏起来,而在市场上流通的是铜的或者其他的更劣质的金属。

人们采取的克服信息不对称的措施也不是70年代以后才有的,拍卖制度在几千年前的古罗马就被发明;还有古希腊的马市上如何使出钱最多的人买到最好的马,而出钱少的人买到比较差的马。

在保险市场上一个人去投保,其目的是为了弥补可能发生的危险的损失;而保险公司公司也不可能在亏损的情况下承担保险,它要追求利润。

如果这时信息是完全的,即投保人的信息也为保险公司所知道,那么经济学的经典范式告诉我们投保人应该选择完全保险,即应该使投保后和不投保的效用水平是一样的。

这时的不对称信息在于:比如我投了自行车的保险,那么我看管自行车的努力可能会因为投保而发生改变。

如果没投保而丢失,200块钱的损失我完全承担;如果花20块钱投了保,这时候保险公司赔我150块,这时我的损失只有130块。

而看管车是要付代价的,比如要多买一把锁,花20块。

如果投保人更关心自行车而锁两把锁,会使自行车被盗的概率下降。

保险公司是根据大数定理从平均的一样上来获得利润的。

如果所有投保自行车的被盗概率都上升,保险公司就可能会亏损。

而亏损的生意是没人做的,即前面所说的无交易,所以没有公司愿意提供自行车保险,这对那些不偏好风险的自行车拥有人是不划算的。

这样社会中有帕累托有效的一些交易就可能不会发生。

这在信息经济学里被称为道德风险,投保前和投保后投保人的行为无法被保险公司所观察到。

与之相关的逆向选择是指:每个投保人可能知道自己自行车失窃的概率,而保险公司不一定知道这种信息,这样那些觉得自己的自行车被盗的概率比较大的人会更有积极性投保,这样保险公司赔偿的概率也会变高,会更加容易亏损。