逸享人生投保规则

- 格式:pdf

- 大小:96.29 KB

- 文档页数:2

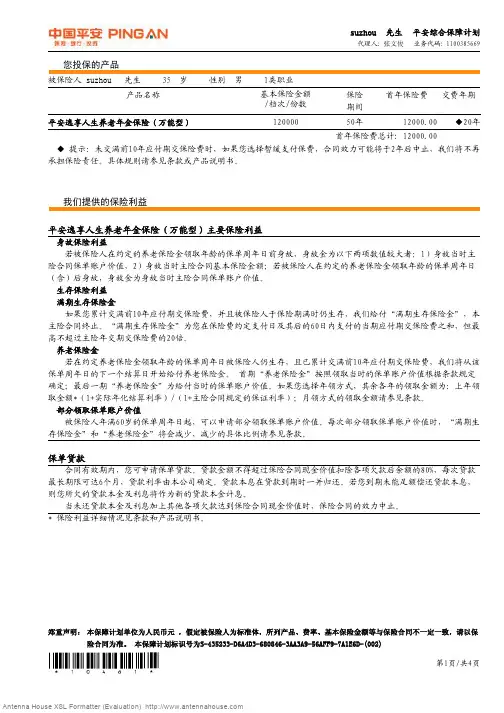

您投保的产品被保险人suzhou 先生 35 岁 性别 男 1类职业产品名称基本保险金额/档次/份数保险期间首年保险费交费年期平安逸享人生养老年金保险(万能型)12000050年12000.00◆20年首年保险费总计:12000.00◆提示:未交满前10年应付期交保险费时,如果您选择暂缓支付保费,合同效力可能将于2年后中止,我们将不再承担保险责任。

具体规则请参见条款或产品说明书。

我们提供的保险利益平安逸享人生养老年金保险(万能型)主要保险利益若被保险人在约定的养老保险金领取年龄的保单周年日前身故,身故金为以下两项数值较大者:1)身故当时主险合同保单账户价值,2)身故当时主险合同基本保险金额;若被保险人在约定的养老保险金领取年龄的保单周年日(含)后身故,身故金为身故当时主险合同保单账户价值。

生存保险利益满期生存保险金如果您累计交满前10年应付期交保险费,并且被保险人于保险期满时仍生存,我们给付“满期生存保险金”,本主险合同终止。

“满期生存保险金”为您在保险费约定支付日及其后的60日内支付的当期应付期交保险费之和,但最高不超过主险年交期交保险费的20倍。

养老保险金若在约定养老保险金领取年龄的保单周年日被保险人仍生存,且已累计交满前10年应付期交保险费,我们将从该保单周年日的下一个结算日开始给付养老保险金。

首期“养老保险金”按照领取当时的保单账户价值根据条款规定确定;最后一期“养老保险金”为给付当时的保单账户价值。

如果您选择年领方式,其余各年的领取金额为:上年领取金额*(1+实际年化结算利率)/(1+主险合同规定的保证利率);月领方式的领取金额请参见条款。

部分领取保单账户价值被保险人年满60岁的保单周年日起,可以申请部分领取保单账户价值。

每次部分领取保单账户价值时,“满期生存保险金”和“养老保险金”将会减少,减少的具体比例请参见条款。

保单贷款合同有效期内,您可申请保单贷款。

贷款金额不得超过保险合同现金价值扣除各项欠款后余额的80%,每次贷款最长期限可达6个月,贷款利率由本公司确定。

平安逸享人生养老年金保险(万能型)温馨提示:1、投保年龄:本险投保年龄为18-45周岁。

2、交费方式:年交、半年交、季交、月交(建议年交,本产品是按月结算的,客户利益最大化)3、最少交费:期交保费不得少于12000元,超过12000元时,超过的部分必须为1200元的整数倍;最少10年交费,最长可交至约定领取养老金保单周年日前。

4、追加保费:须在领取养老金前,且须支付各期应付保费或累计交满前10年应付期交保费;期交保费12000—20000元每年累计追加保费不能超过年交保费的10倍,期交在20000元以上(含20000元)方可无限追加;追加最低4000元,超过的部分必须为1000元的整倍数。

追加后基本保险金额等值增加。

5、缓交保费:未交满10年前;可最多缓交4年,前2年保单继续有效,后2年失效(中途可办理复效)。

6、保额可调:在领取养老金之前可变更(增加或减少)“基本保额”,满足人生各阶段侧重保障或侧重投资的不同需求。

7、保单贷款:保单有效期内可随时贷取保单账户价值的80%;来解决临时之需。

8、养老金给付:领取年龄;55岁/60岁/65岁,领取方式;年领或月领,在领取养老金前客户可以随时调整领取年龄和领取方式。

领取养老金之后也可做部分领取或一次性全部领取(账户价值)。

9、满期祝寿金:满期86岁返还全部期交保费,最高不超过期交保费的20倍;不包括追加和缓交的保费。

给付祝寿金保险责任终止。

10、投资保底:该产品保底利率1.75%,目前平安个人万能险每月公布的实际结算利率为准(近几年年回报都大于4%)并且按日计息按月复利滚存,年复利12次。

保单价值或回报公开透明,您可以通过95511,官方网站或登录平安一帐通查询。

11、本险可附加重疾险,详细情况请浏览--《逸享人生养老年金完满保障计划(万能+重疾)》保险利益简表:。

附件编号:个人寿险险种投保规则一、幸福万佳欢盈两全保险(万能型、B款)(一)投保规则1、投保年龄:出生满30天(含)至60周岁(含);2、交费方式:年交;3、交费期间:至100周岁;4、保险期间:至100周岁;5、保费要求:1)期交保险费:a)投保本险种每份投保单的最低期交保险费为2000元,超过2000元的保险费必须是100元的整数倍;b)同一被保险人在我公司投保本险种,所有有效保单的期交保险费之和不得高于6000元;2)追加保险费:a)被保险人≥18周岁,每单期交保险费不低于4000元可追加保险费;b)被保险人<18周岁,每单期交保险费不低于2500元可追加保险费;c)追加保险费最低为1000元,超过1000元的保险费必须是100元的整数倍;6、保额要求:1)基本保险金额不得低于期交保险费金额的20倍,超过期交保险费金额20倍的部分必须是1000元的整数倍,即基本保险金额≥基本保险费*20;2)基本保险金额与首期所有保险费的关系:基本保险金额≥(期交保险费+追加保险费)×5%;7、保额的计算:以基本保险金额的1倍计入被保险人的寿险风险保额;8、本险种可附加“幸福附加提前给付重大疾病保险”,且应符合相关附加险投保规则;9、被保险人的额外死亡率(EM值)大于200%时,公司谢绝投保本险种;10、被保险人为五、六类职业,公司谢绝投保本险种;11、投保时须提交由投保人亲笔签名的投保提示书和产品说明书;12、本规则未尽事宜遵照《个人寿险投保规则》执行。

(二)填写要求1、险种名称在投保书填写时可以简写为“万佳欢盈万能险B款”;2、基本保险金额/档次/份数栏填写本次投保的基本保险金额;3、保险期间:至100周岁;4、交费期间:至100周岁;5、保险费/基本保险费栏内填写本次投保该险种的基本保险费(即期交保险费)金额;6、交费频率:年交;7、追加保险费栏内填写本次投保该险种的追加保险费金额;8、保险费合计栏内填写本次投保该险种的基本保险费及追加保险费总额。

中英人寿中英人寿优优逸人生人生两全保险两全保险两全保险((分红型分红型))阅读指引和条款目录仅供辅助理解保险条款使用阅读指引和条款目录仅供辅助理解保险条款使用,,不构成保险合同的组成部分不构成保险合同的组成部分。

对保险合同的解释以保险条款为准的解释以保险条款为准。

阅读指引您享有的重要权益签收本合同后的10天内,您可以要求退还保险费__________________________________________________________________第1章第8条 本合同提供的保障___________________________________________________________________________________________________________________________________________________第2章第1条 您可以获得我们分配的红利__________________________________________________________________________________________________________________________________________第3章 您拥有保单借款的权利_________________________________________________________________________________________________________________________________________________________第5章 您拥有解除合同的权利______________________________________________________________________________________________________________________________________________________第10章您应当特别注意的事项您有如实告知的义务_____________________________________________________________________________________________________________________________________________第1章第6条 在责任免除条款约定的情况下,我们不承担保险责任_________________________________________________________第2章第2条 分红是不保证的_________________________________________________________________________________________________________________________________________________________第3章第1条 您应当按时缴纳保险费_________________________________________________________________________________________________________________________________________________________第4章 如果您未能及时缴纳保险费,保险费可能将自动垫缴_________________________________________________________第4章第3条 发生保险事故后,您应当及时通知我们_____________________________________________________________________________________________第7章第2条 应当如何向我们申请保险金___________________________________________________________________________________________________________________________第7章第4条 在某些情况下,我们有权扣除相关欠款_______________________________________________________________________________________________________________第8章 您可以解除合同,请您慎重决定______________________________________________________________________________________________________________________________第10章 我们对各项名词的解释______________________________________________________________________________________________________________________________________________________第12章条款目录1 您与我们的保险合同 5 保单借款1.1保险合同的构成1.2投保年龄、年龄计算与错误的处理 6 合同效力的中止和恢复1.3合同的生效日1.4保险期间7 保险金的给付1.5保险金额与申请减少保险金额7.1请求给付保险金的诉讼时效1.6明确说明与如实告知7.2保险事故的通知1.7本公司合同解除权的限制7.3保险金受益人的指定与变更1.8犹豫期内的合同解除权7.4如何申请保险金7.5保险金的给付时效2 保障范围7.6身体检查与司法鉴定2.1保险责任7.7失踪处理2.2责任免除8欠款的扣除3 红利3.1红利的分配9 保险合同的变更3.2红利的领取方式9.1住所或通讯地址的变更3.3红利领取方式的变更9.2合同内容的变更4 保险费10 合同效力的终止4.1保险费的缴纳4.2宽限期11 争议的处理4.3保险费的自动垫缴12 名词释义中英人寿中英人寿优优逸人生两全保险人生两全保险((分红型分红型))在本条款中,“您”指投保人,“我们”、“本公司”均指中英人寿保险有限公司第1章您与我们的保险合同1.1 保险合同的构成我们与您订立的《中英人寿优逸人生两全保险(分红型)》合同(以下简称本合同)由保险单、保险条款、所附的投保书及其它与本合同有关的投保文件、合法有效的声明、批注、批单及其它书面协议构成。

平安保险万能险_平安万能险真的不能买平安万能险注:该利益演示是基于公司的精算及其他假设,不代表公司的历史经营业绩,也不代表对公司未来经营业绩的预期,最低保证利率之上的投资收益是不确定的,实际保单账户利益可能低于中、高档利益演示水平。

一份多功能的保险计划持续按时支付期交保险费,在时间与复利的积累下,您的保单账户价值就可以享受长期的稳健收益,为您提供多种形式的保障。

合理的保险费用,分配比例稳步增长贴心的保单设计,长期持有,享受超值性价比,将越来越多的资金投入保单账户,实现稳健积累。

忠诚的生命守护神,遭遇重大疾病可及时获取保险金支援这是您贴身的财务急救箱,重大疾病一经确诊即可获得及时的财务支援,让您轻松应对人生关键时期,尽享无忧人生。

平安人寿智盈人生终身寿险(万能型)投保示例:说明:平安智盈人生万能+重疾保险计划可以提供多种形式的寿险和健康险保障。

李先生30岁,男性,投保平安智盈人生万能+重疾保险计划。

期交保险费6000元,连续交费20年,保单年度初交费;投保时主险基本保险金额20万元,附加险基本保险金额20万元;第1-3个保单年度每年追加20000元。

假定结算利率处于高(6%/年)水平情况:60岁的保单周年日,李先生的保单账户价值(即现金价值)约65万元,到80岁的保单周年日仍有身故保险金约202万元;假定结算利率处于中(4.5%/年)水平情况:60岁的保单周年日,李先生的保单账户价值(即现金价值)约45万元,到80岁的保单周年日仍有身故保险金约106万元;假定结算利率处于低(1.75%/年)水平情况:60岁的保单周年日,李先生的保单账户价值(即现金价值)约22万元,到80岁的保单周年日仍有身故保险金约29万元。

保险的十大好处(1)保费便宜。

年龄越小,所缴的保费就越便宜,所买的寿险就越划算,这是众所周知的。

(2)承保机会大。

小孩身体一般都比较健康。

因此小孩买寿险通常不会因为身体健康状况不佳而被拒保或加费承保。

泰康康逸人生保障计划尊敬的周梅女士:您53周岁,投保的《泰康康逸人生保障计划》,本保障计划由《泰康康逸人生两全保险》及《泰康附加康逸人生重大疾病保险》组成,保至80岁,选择15年交费,每年交保费3095元,共交保费46425元。

满期返还所交所有保费4.64万元。

重疾保障5万元;高残保障5万元;身故保障5万元。

10种轻症,每种都拥有30%的独立保额,共计15000*10=15万元。

一、身故保险责任:1.身故保险金主险合同生效之日起180日内,被保险人非因意外伤害导致身故,我们向身故保险金受益人给付身故保险金,其数额等于投保人已交纳的主、附附险累计保险费。

合同终止。

被保险人因意外伤害导致身故,或者于合同生效之日起180日后,被保险人非因意外伤害导致身故,我们向身故保险金受益人给付身故保险金:50000元。

2.高残保险金合同生效之日起180日内,被保险人非因意外伤害导致高残,我们向高残保险金受益人给付高残保险金,其数额等于投保人已交纳的主、附险累计保险费。

合同终止。

被保险人因意外伤害导致高残,或者于合同生效之日起180日后,被保险人非因意外伤害导致高残,我们向身故保险金受益人给付高残保险金:50000元。

3.生存保险金被保险人在合同保险期间届满时仍然生存,我们按投保人已交纳的主、附险数额即便6425元向生存保险金受益人给付生存保险金,合同终止。

二、附加险保险责任:1、重大疾病保险金合同生效之日起180日内,被保险人经医院初次确诊非因意外伤害导致罹患42种重大疾病(无论一种或者多种),我们按投保人已交纳的主、附险累计保险费数额向重大疾病保险金受益人给付重大疾病保险金,附加合同和主合同同时终止。

被保险人经医院初次确诊因意外伤害导致罹患42种重大疾病(无论一种或者多种),或者于附加合同生效之日起180日后,经医院初次确诊非因意外伤害导致罹患42种重大疾病(无论一种或者多种),我们将按50000元向重大疾病保险金受益人给付重大疾病保险金,附加合同和主合同同时终止。

天安人寿逸享人生年金保险收益测算

(原创实用版)

目录

1.天安人寿逸享人生年金保险概述

2.收益测算方法

3.收益测算结果

4.结论

正文

一、天安人寿逸享人生年金保险概述

天安人寿逸享人生年金保险是一款长期养老年金理财保障产品,旨在为用户提供稳定的收益和养老保障。

该保险产品交费方式灵活,分为一次性交清、3 年交、5 年交和 10 年交。

用户可以根据自己的实际情况选择合适的交费方式。

二、收益测算方法

收益测算主要包括年金保险金和身故保险金两部分。

年金保险金是用户在达到约定的年龄(如 60 岁)后,按照约定的方式(如年领取或月领取)领取的保险金。

身故保险金是用户在保险期间内因意外伤害或疾病导致身故时,保险公司给付的保险金。

三、收益测算结果

以 5 年交保为例,假设每年交费 1 万元,总保费为 5 万元。

根据天安人寿逸享人生年金保险的保险条款,60 岁开始领取年金,领取方式为年领取,那么每年的年金金额为:保险金额×领取比例。

其中,领取比例根据用户的实际年龄和保险条款确定。

在计算身故保险金时,需要考虑用户的实际年龄、保险金额和保险条款。

如果用户在保险期间内因意外伤害或疾病导致身故,保险公司将根据

保险条款给付相应的身故保险金。

四、结论

天安人寿逸享人生年金保险作为一款长期养老年金理财保障产品,可以为用户提供稳定的收益和养老保障。

用户可以根据自己的实际情况选择合适的交费方式和领取方式。

(2012版)维护修订记录2012 险种更新及部分规则调整邓力涛王新阳刘昌霖2012年05月21日201101 险种更新及部分规则调整邓力涛王新阳刘昌霖2011年01月10日200910 新版核规则及停售意外家庭单谭林玉王新阳刘昌霖2009年09月20日200904三鑫及扣保障成本意外险上市谭林玉张林廷刘昌霖2009年04月11日200901世纪天使险规则调整谭林玉张林廷刘昌霖2009年01月12日200811对现行投保规则进行整合姚宇张林廷刘昌霖2008年11月25日版本修订原因编制审核批准发布日期文件修订版次状态目录1.0基本规则 (4)1.1保额、保费规则4 1.2保险利益规则4 1.3附加险规则4 1.4风险保额与基本保额的倍数关系5 1.5特殊人群投保规则5 1.6职业加费规则6 1.7体检规则7 1.8财务与契调规则9 1.9荣誉业务员(收展员)特殊体检、契调、财务规则112.0寿险、重大疾病保险规则 (11)2.1平安附加豁免保险费保险A/B(754/755) 11 2.2平安世纪天使少儿两全保险(分红型)(906)11 2.3平安附加世纪天使提前给付重大疾病保险(919)12 2.4平安金裕人生两全保险(分红型)(948)12 2.5平安附加金裕人生提前给付重大疾病保险(949)13 2.6平安鑫利两全保险(分红型)(936)13 2.7平安附加鑫利提前给付重大疾病保险(939)14 2.8平安鑫盛终身寿险(分红型,2012)(996)14 2.9平安附加鑫盛提前给付重大疾病保险(940)14 2.10平安鑫祥两全保险(分红型)(938)14 2.11平安附加鑫祥提前给付重大疾病保险(941)15 2.12平安附加豁免保险费重大疾病保险(2007)(916) 15 2.13平安钟爱一生养老年金保险(分红型)(791)16 2.14附加钟爱一生提前给付重大疾病保险(2007)(917)16 2.15平安吉星送宝少儿两全保险(分红型)(960)16 2.16平安吉星盈瑞年金保险(分红型)(982)17 2.17平安附加吉星盈瑞提前给付重大疾病保险(983)173.0住院医疗保险规则 (17)3.1一般规则17 3.2附加险规则18 3.3平安附加守护一生终身医疗保险(2007)(918)194.0意外险规则 (19)4.1一般规则19 4.2平安意外伤害保险(2008)(517) 19 4.3平安附加意外伤害医疗保险A/B(527/528)20 4.4平安附加意外伤害住院日额医疗保险(2008)(520)204.5平安附加残疾意外伤害保险(180)20 4.6平安附加无忧意外伤害保险(523)20 4.7平安附加无忧意外伤害医疗保险A/B(529/530)205.0非传统险规则 (21)5.1一般规则21 5.2平安智胜人生终身寿险(万能型)(821)21 5.3平安附加智胜人生提前给付重大疾病保险(822)21 5.4平安附加智盈人生提前给付重大疾病保险(811)21 5.5平安附加豁免保障成本定期寿险(803) 22 5.6平安世纪天骄终身寿险(万能型)(823)22 5.7平安附加世纪天骄提前给付重大疾病保险(824)22 5.8平安聚富年年投资连结保险(886)23 5.9平安附加聚富年年提前给付重大疾病保险(884)23 5.10平安逸享人生养老年金保险(825)23 5.11平安附加逸享人生定期重大疾病保险(826)24 5.12平安世纪才俊投资连结保险(881)24 5.13平安附加世纪才俊提前给付重大疾病保险(880)25 5.14平安附加智富人生提前给付重大疾病保险(A/B)2007(914/915)25 5.15平安附加世纪赢家提前给付重大疾病保险(816)266.0外币版险种规则 (26)6.1一般规则26 6.2平安世纪天使少儿两全保险(分红型,外币版)26 6.3平安世纪星光少儿两全保险(分红型,外币版)26 6.4平安附加少儿高中教育年金保险(分红型,外币版)27 6.5平安附加少儿大学教育年金保险(分红型,外币版)27附件1:名词释义与说明28附件2:风险保额与基本保额倍数一览表30附件3:险种基本信息一览表33附件4:智胜人生、聚富年年与逸享人生最高基本保险金额与期交保险费倍数表37附件5:世纪天使下调保费三级机构明细38附件6:金裕人生差异化最低保费机构39附件7:寿险职业分类表(2008)39附件8:在售险种搭配表39附件9:2012版投保规则与201101版投保规则主要差异对照表40平安人寿保险股份有限公司个人寿险投保规则(2012版)1.0基本规则1.1保额、保费规则1.1.1最低基本保额:●传统寿险、重疾险、意外险不低于10000元,且保额应为1000的整数倍;1.1.2最低保费:●寿险、重疾险每单主险年交保费不低于500元,每单主险趸交保费不低于2000元;月交、季交和半年交按交别系数折算各交别的最低保费标准,其中月交首期须交纳3个月保费;●意外险保费要求另有规定。

二、保险特色:✧身价三倍保彰显责任强✧重疾三倍给健康无担忧✧满期双倍领养老好规划✧保单能分红收益喜上喜✧保单可贷款资金周转活三、保障利益:1、养老金:65岁一次性领取20万元+累积分红。

4、重疾保障金:66岁前拥有重大疾病保险保障30万元,保障疾病涵盖28类400多种(重疾等待期90天,身故保障无等待期)。

5、身故保障金:66岁前拥有保障30万元。

6、分红:年年享受分红,预计累计生息到65岁大约有15万元。

到65岁共得利益约=养老金+累积分红≈35万元重疾保障范围:(男28种,女30种):1恶性肿瘤、2急性心肌梗死、3脑中风后遗症、4重大器官移植术或造血干细胞移植术、5终末期肾病(尿毒症)、6严重多发性硬化、7双目失明、8多个肢体缺失、9瘫痪、10严重帕金森氏病、11严重的1型糖尿病、12慢性肝功能衰竭失代偿期、13严重原发性肺动脉高压、14严重阿尔茨海默病、15深度昏迷、16良性脑肿瘤、17重型再生障碍性贫血、18急性或亚急性重症肝炎、19脑炎后遗症或脑膜炎后遗症、20系统性红斑狼疮并发重度的肾功能损害(女性)、21恶性葡萄胎(女性)、22严重三度烧伤、23冠状动脉搭桥术、24语言功能丧失、25双耳失聪、26主动脉手术、27心脏瓣膜手术、28严重原发性心肌病、29严重运动神经元病、30严重脑损伤。

二、保险特色:✧保额自选灵活可变;投资保底理财方便;✧持续交费奖励多多;资产变化透明公开;✧缓期交费保障不变;重疾保障一生无忧;✧保单分红喜上加喜;部分领取养老无忧;三、保险利益:1、意外身故(残疾)保障:(1)一般意外事故:40万元以上;(2)乘坐交通工具:60万元以上;2、疾病身故保障:20万元以上;3、重疾保障:20万以上,保障疾病涵盖28类400多种(重疾等待期90天,身故保障无等待期)。

4、意外医疗:凡因意外引起的门诊或住院的医疗费用,按实际合理的费用报销, 100元免赔,每年最高可报2万元。

2017个险投保规则全新规则、重磅驾临!1寿险/重疾免体检限额变更: 17版寿险/重疾免体检额度在41~65周岁年龄段进行了调整注:括号中为原规则科普:“寿险/重疾免体检额度”表用于判断一定年龄段、地区的被保险人,寿险/重疾险最大免体检的额度。

随着经济发展以及高客战略的践行,我司始终力求免体检额度保持市场竞争力。

1例1被保险人51周岁新客户、分公司隶属一类地区,本次投保30万保额“全心全意保障计划”原:30万重疾风险保额(最大免体检额度15万)需规则体检。

现:30万重疾风险保额(最大免体检额度30万)自核通过。

2年金险规则变更:17版投保规则对年金险规则进行了调整、放宽了体检、生调额度,致力于让优质高客大单快速承保。

投保人意外豁免体检面访规则:投、被保险人为同一人:意外豁免额度达2000万时,需做体检、面访、财务资料收集投、被保险人非同一人时:投保人意外豁免险累计1000万以上需体检,800万以上需面访、财务资料收集被保险人体检面访规则:趸交、3年、5年缴费,满期保费达3000万以上,10年、15年、20年缴费,满期保费达5000万以上,需做体检、面访、财务资料收集科普:意外豁免保额为意外豁免责任带出的保额,其保额计算方式为“被豁免险种年交保费*(交费年期-1)*0.5”1例1购买汇赢年金,投被保险人为同一人,年交保费400万,10年交.豁免保额=400*(10-1)*0.5=1800万豁免保额不足2000万元限额满期保费=400*10=4000万满期保费10年交不足5000万如无其他异常、可自核通过!3未成年人重疾投保规则变更:未成年人自核限额50万→70万,在满足条件,资料齐全的前提下,最高限额提升至100万,高客子女可进行个案审批原:2015个险投保规则·未成年人重疾风险保额应≤50万元;·年龄<2周岁的被保险人、如重疾风险保额>20万元时需提供儿保手册及出生证明。

现:2017个险投保规则·未成年人重疾风险保额自核额度为70万元,保额限额为100万元,71-100万时需人工核保并满足:1.重疾保额不超过父母中的一人;2.3岁以下需提供出生证明及儿保手册3.4-17岁应进行社保排查+体检(普、血、尿)科普:自核额度是规则引擎自助核保的额度,最高限额是公司规定可购买的限额,两者间差额由人工核保完成审核4医疗险、津贴险体检规则变更:17版医疗险、津贴险体检规则针对部分年龄段进行了额度调整,由150元/日调整为200元/日健康尊享B款精英代理人免体检规则提升至50周岁以上(同高客)注:括号中为原规则科普:医疗险被分为费用型(报销医疗费用,如健康尊享B款)和津贴型(提供津贴日额,如附全心全意B款津贴),单独购买津贴型时,45-50周岁免体检额度提高至200元/日,同时购买津贴及费用型医疗险(附全心全意B款津贴+健康尊享B款),18-44周岁免体检额度提高至200元/日1例1被保险人30周岁新客户、附全新全意B款津贴日额200元/日+健康尊享B原:超过150元/日限额,需规则体检。

平安逸享人生养老年金保险(万能型)等投保规则

〖说明:本规则仅适用于《平安逸享人生养老年金保险(万能型)》(825)简称逸享人生、《平安附加逸享人生定期重大疾病保险》(826)简称逸享重疾,未涉及之规定以《中国平安保险公司个人寿险投保规则(20091001版)》规定为准〗

一、一般规则

1、投保年龄:18-45周岁。

2、风险保额:

●逸享人生险计一倍寿险风险保额;

●逸享重疾险计一倍重疾责任保额。

3、以下人群不得作为投保人:

●无固定职业者;

●年收入低于6万元者不得投保逸享人生险;

4、以下人群不得作为被保险人:

●从事五级及以上职业者。

5、同一投保人为同一被保险人投保本险种仅限一件。

二、特殊规则

1、平安逸享人生养老年金保险(万能型)(825)

1.1、交费规则:

●期交保费:约定每年支付的期交保费不得低于12000元,超过12000元时,超过的部

分必须为1200元的整数倍;月缴、季缴和半年缴按缴别系数折算各缴别的最低保费标准,其中月缴首期须交纳3个月保费;

●交费期:最低交费期为10年,最长可交至领取年龄;

●追加保险费:不得低于4000元,超过的部分必须为1000元的整数倍。

主险年交保费

2万元以上(含2万元)时,每个保单年度累计追加保险费可超过年交保险费的10倍。

1.2、保额规则:

●最高基本保险金额与期交保费的倍数关系见附表1;

●最低基本保险金额不得低于期交保险费的5倍,且不得低于12万元。

1.3、附加险规则:

●仅可以选择附加一年期附加险、逸享重疾(826)、豁免重疾(916)、守护一生(918);

●一年期附加险最大可续保年龄必须小于主险约定领取年龄;

●豁免重疾07(916)附加于逸享人生险,必须满足下列条件:

✓投保人与被保人为同一人,或为被保险人配偶、子女;

✓主险基本保险金额与期交保费之比为10倍(含)以上。

2、平安附加逸享人生定期重大疾病保险(826)

●仅可以附加于平安逸享人生养老年金保险(万能型)(825),且不得超过对应主险的

基本保险金额;

●基本保险金额不得低于1万元;

●首期扣除初始费用后的保险费(包括年交保险费和追加保险费)须满足以下要求:

✓年交方式下,扣除初始费用后的保险费大于等于按照投保时危险保额和年龄计算的主附险的17个月的保障成本;

✓半年交方式下,扣除初始费用后的保险费大于等于按照投保时危险保额和年龄计算的主附险11个月的保障成本;

✓季交和月交方式下,扣除初始费用后的保险费大于等于按照投保时危险保额和年龄计算的主附险8个月的保障成本;

✓年交方式可在金领系统中进行测试(金领开发请注意主附险保障成本应该包括一年期扣保障成本的险种)。

附表1:平安逸享人生养老年金保险(万能型)(825)最高基本保险金额与期交保险费倍数

表:

附表2险种基本信息一览表:

附表3:险种搭配表:

逸享人生险搭配关

系表.xls。