高效 退休策划——逸享人生产品

- 格式:ppt

- 大小:3.80 MB

- 文档页数:54

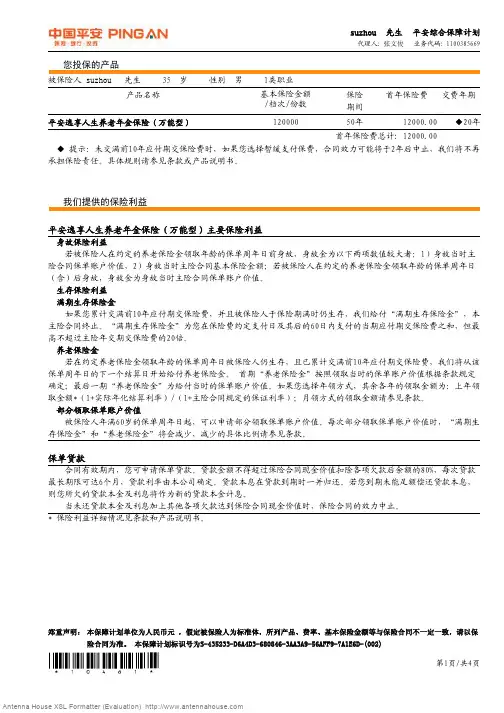

您投保的产品被保险人suzhou 先生 35 岁 性别 男 1类职业产品名称基本保险金额/档次/份数保险期间首年保险费交费年期平安逸享人生养老年金保险(万能型)12000050年12000.00◆20年首年保险费总计:12000.00◆提示:未交满前10年应付期交保险费时,如果您选择暂缓支付保费,合同效力可能将于2年后中止,我们将不再承担保险责任。

具体规则请参见条款或产品说明书。

我们提供的保险利益平安逸享人生养老年金保险(万能型)主要保险利益若被保险人在约定的养老保险金领取年龄的保单周年日前身故,身故金为以下两项数值较大者:1)身故当时主险合同保单账户价值,2)身故当时主险合同基本保险金额;若被保险人在约定的养老保险金领取年龄的保单周年日(含)后身故,身故金为身故当时主险合同保单账户价值。

生存保险利益满期生存保险金如果您累计交满前10年应付期交保险费,并且被保险人于保险期满时仍生存,我们给付“满期生存保险金”,本主险合同终止。

“满期生存保险金”为您在保险费约定支付日及其后的60日内支付的当期应付期交保险费之和,但最高不超过主险年交期交保险费的20倍。

养老保险金若在约定养老保险金领取年龄的保单周年日被保险人仍生存,且已累计交满前10年应付期交保险费,我们将从该保单周年日的下一个结算日开始给付养老保险金。

首期“养老保险金”按照领取当时的保单账户价值根据条款规定确定;最后一期“养老保险金”为给付当时的保单账户价值。

如果您选择年领方式,其余各年的领取金额为:上年领取金额*(1+实际年化结算利率)/(1+主险合同规定的保证利率);月领方式的领取金额请参见条款。

部分领取保单账户价值被保险人年满60岁的保单周年日起,可以申请部分领取保单账户价值。

每次部分领取保单账户价值时,“满期生存保险金”和“养老保险金”将会减少,减少的具体比例请参见条款。

保单贷款合同有效期内,您可申请保单贷款。

贷款金额不得超过保险合同现金价值扣除各项欠款后余额的80%,每次贷款最长期限可达6个月,贷款利率由本公司确定。

平安综合保障计划敬呈亮亮先生代理人李秀梅业务代码1110241228联系电话办公地址电子邮件个人主页资格证号设计日期2010-12-02 您投保的产品被保险人亮亮 先生 21 岁 性别 男 1类职业产品名称基本保险金额/档次/份数保险期间首年保险费交费年期平安逸享人生养老年金保险(万能型)120000064年12000.00◆10年首年保险费总计:12000.00◆提示:交费年期“10年”表示您可以根据条款规定灵活选择逸享人生的交费年期。

在约定的被保险人养老保险金领取年龄之前,您可以在保险费约定支付日向我们支付逸享人生的期交保险费。

在您交满前10年应付期交保险费前,如果应付期交保险费在其保险费约定支付日及其后2年内未予支付,则自该保险费约定支付日后2年期满的次日零时起,本主险合同效力中止,效力中止期间我们不承担保险责任。

具体规则请参见条款或产品说明书。

我们提供的保险利益平安逸享人生养老年金保险(万能型)主要保险利益身故保险利益被保险人身故,可获得相应的身故保险金,若在约定的被保险人养老保险金领取年龄的保单周年日前身故,金额为以下两项数值较大者:1)身故当时主险合同保单账户价值,2)身故当时主险合同基本保险金额;若在约定的被保险人养老保险金领取年龄的保单周年日(含)后身故,金额为身故当时主险合同保单账户价值。

生存保险利益满期生存保险金如果您累计交满前10年应付期交保险费,并且被保险人于保险期满时仍生存,我们给付“满期生存保险金”,本主险合同终止。

“满期生存保险金”为您在保险费约定支付日及其后的60日内支付的当期应付期交保险费之和,但最高不超过您和我们约定每一保单年度支付的期交保险费的20倍。

上述当期应付期交保险费不包括追加保险费和补交的缓交期交保险费。

本主险合同有效期内,您每次部分领取保单账户价值时,“满期生存保险金”将按照当次部分领取金额与当次部分领取当时保单账户价值的比例相应减少。

养老保险金自被保险人生存至约定养老保险金领取年龄的保单周年日后,首个满足如下全部条件的结算日为首期养老保险金给付日:(1)累计交满前10年应付期交保险费;(2)保单账户价值大于零;(3)该结算日为保单周年日后的首个结算日。

逸享人生产品销售话术(个险销售企划部版)一、导入业务员:张哥,我想问您一个问题:这世上有两件事情是每个人早晚都会遇到的,一个是疾病,另一个就是慢慢变老,您认同吗?客户:认同。

业务员:我们都知道去医院看病需要钱,那么养老就更需要钱了,是这样吧?客户:那当然需要钱了。

业务员:您计算过您未来养老要需要多少钱吗?客户:没算过。

业务员:那我就和您一起来算算,您现在每月支出大约是多少?客户:3000元左右吧!业务员:假如您60岁退休到85岁,那么您总共需要生活费25年*12月*3000元=90万元,这只是生活费一项;年龄大了,身体毛病也就多起来了,如果再加上医药费,再加上儿女有事给儿女拿的钱,我相信90万应该远远不止吧?!业务员:这笔钱从哪来?是不是需要我们自己积累?客户:是呀。

业务员:那您认为是从现在开始着手准备这笔养老金,还是等到60岁再行动准备养老金,哪种方式更轻松,更可能积累多一些的养老金呢?客户:那还是早一点准备比较好了。

二、过程异议处理84 / 5业务员:老陈,您现在都做了哪些养老规划呢?(A异议)客户:我有社保!业务员:这说明您单位的待遇还不错!社保养老的确是一个很可靠的养老方法,但是我们需要特别注意2个现实问题:1、社保只能维持基本生活,因为社保覆盖广。

正向朱镕基总理所说的:社保是保,而不是包,国家是包不起的!目前我国依靠社保领取的养老金平均约为退休前工资的30%到40%左右。

所以说,社保只是冬天里的一件衬衫,只能遮体不能御寒。

2、社保的养老金领取、异地参保和转移都有很多限制条件,不方便流动就业人员。

现在也有越来越多像您这样有社保的人,都开始意识到社保养老是不够的了!(B异议)客户:我有股票有基金!业务员:看来您很有理财头脑,股票、基金收益的确可观,但是风险同样不容忽视,高收益伴随高风险,而养老金是不能够有风险的,它一定是充足的、源源不断的、安全的、能够稳定增值、专款专用的。

在我们需要的时候能够取得出来的,而股票基金是在我们有了完备保障的前提条件下才可以选择的一种投资方式。