高财第八章企业合并资料讲解

- 格式:ppt

- 大小:575.51 KB

- 文档页数:68

企业合并(企业会计准则NO.20,对合并日会计处理的规范)(一)企业合并的概述1.企业合并:是指将两个或两个以上单独的企业合并形成一个报告主体的交易或事项。

企业合并的结果通常是一个企业取得了对一个或多个业务的控制权。

【说明】(1)报告主体:我国准则中尚未有明确的定义,可以理解为“是现有及潜在权益投资者、贷款人及其他资源提供者所关注的经济活动的特定领域”。

如,一个企业、多个企业组成的集团、企业内部某项特定的经济活动。

(2)业务:是指企业内部某些生产经营活动或资产负债的组合,该组合具有投入、加工处理过程和产出能力,即,这些组合具备投入和加工处理过程。

能够独立计算其成本费用或所产生的收入等,能够为投资提供股利、降低成本或带来其他经济利益。

【理解】(1)企业合并一定存在“控制权的转移”,即,合并前后报告主体发生了变化。

(2)被合并方必须构成业务,但,不要求必须具有独立法人资格。

即,企业合并准则是对取得构成业务控制权的会计处理规范。

不适用于企业收购的“不构成业务”的控制权。

应用举例1:(1)甲公司持有D公司80%有表决权股份,基于对D公司市场发展前景的分析判断,甲公司以现金5000万元作为对价向乙公司购买了D公司20%有表决权股份,从而使D公司变为其全资子公司。

判断:甲公司购买D公司20%股权的交易是否属于企业合并?【解析】甲公司增持D公司20%有表决权股份并没有导致所有权的变化,不形成企业合并,属于母公司购入子公司少数股权。

(2)甲公司与乙公司共同出资设立A合营企业,在合营企业成立以后,由合营各方对其生产经营活动实施共同控制。

判断:该业务是否属于企业合并。

【解析】在因合营企业中,并不存在占主导作用的控制方,因此,不属于企业合并。

(3)甲公司以现金2400万元作为对价购买了C公司90%有表决权股份。

C公司是新成立的公司,C公司持有货币资金2600万元,实收资本2000万元,资本公积700万元,未分配利润-100万元。

第八章企业并购第一节并购的动因和类型企业并购动因(一)企业发展动机1.并购可以迅速实现规模扩张通过并购方式,企业可以克服内部投资方式下项目建设周期、资源获取以及配置等因素对企业发展速度的制约,在极短的时间内将规模做大,实现规模扩张。

2.并购可以突破进入壁垒和规模的限制企业进入一个新的行业会遇到各种各样的壁垒,包括资金、技术、渠道、顾客、经验、行业规模等。

如果企业采用并购的方式,先控制某行业的原有企业,则可以绕开这一系列的壁垒,使企业以较低的成本和风险迅速进入该行业。

3.并购可以主动应对外部环境变化通过并购,企业可以进一步发展全球化、多元化经营,开发新市场或者利用生产要素优势建立新的生产网,在市场需求下降、生产能力过剩的情况下,抢占市场份额,有效应对外部环境的变化。

4.并购可以加强市场控制能力通过并购,企业可以获取竞争对手的市场份额,迅速扩大市场占有率,增强企业在市场上的竞争能力。

另外,由于减少了竞争对手,尤其是在市场竞争者不多的情况下,可以增加讨价还价的能力,企业可以更低的价格获取原材料,以更高的价格向市场出售产品,从而扩大盈利水平。

5.并购可以降低经营风险通过并购,企业可以迅速实现多元化经营, 从而达到降低投资组合风险、实现综合收益的目的。

6.并购可以获取价值被低估的公司证券市场中上市公司的价值可能被低估。

如果企业认为,并购后可以比被并购企业原来的经营者管理得更好,则并购价值被低估的公司并通过改善其经营管理后重新出售, 可以在短期内获得巨额收益。

(二)发挥协同效应1.经营协同经营协通是指并购给企业生产经营活动在效率方面带来的变化以及效率提高所产生的效益。

主要表现在以下几个方面:(1)规模经济。

规模经济是指随着生产规模的扩大,单位产品所负担的固定费用下降从而导致收益率的提高。

显然,规模经济效应的获取主要是针对横向并购而言的, 两家生产经营相同(或相似)产品的企业合并后,有可能在生产经营过程的任何一个环节(供、产、销) 和任何一个方面(人、财、物)获取规模经济效应。

![[财务管理]高级财务会计企业合并](https://uimg.taocdn.com/fa50c54b02768e9951e73890.webp)

高财--企业合并企业合并的基本会计处理方法:两种方法权益结合法:参与合并的企业净资产以账面价值计价,参与合并的企业的整个年度损益都要包括在合并后的企业,合并过程中发生的相关费用应计入当期损益。

购买法:被并企业的可辨认资产和负债要以公允价值纳入主并企业,合并成本超过被并企业净资产公允价值的部分记为商誉,合并时发生的直接相关费用,计入合并成本,间接相关费用计入当期损益,被并企业计入主并企业的利润从合并后开始算起,被并企业在购买日前的留存收益不得计入主并企业的留存收益。

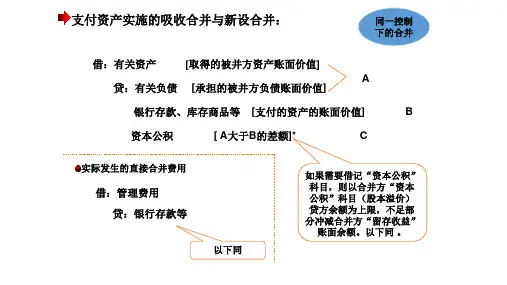

同一控制下的企业合并(一)基本原则,会计政策一致性,采用类似权益结合法的会计处理方法,从最终控制方角度确定相应的处理原则。

对于被合并方的资产、负债按照原账面价值确认,不按公允价值进行调整,不形成商誉,合并对价与合并中取得的净资产份额的差额调整权益项目。

(二)吸收合并、新设合并支付资产实施的企业合并借:有关资产账户(取得的被并方资产账面价值)A管理费用(实际发生的直接合并费用)E=D贷:有关负债账户(承担的被并方负债账面价值)B银行存款(支付的合并对价的账面价值)C银行存款(实际发生的直接合并费用) D资本公积((A-B)大于C的差额) F发行债券或承担其他债务实施的企业合并借:有关资产账户(取得的被并方资产账面价值)A管理费用(实际发生的直接合并费用) F贷:有关负债账户(承担的被并方负债账面价值)B应付债券—面值(发行债券的面值) C—利息调整(发行债券溢价-手续费)D银行存款(实际发生的直接合并费用、手续费E资本公积(差额)G发行权益性证券实施的企业合并借:有关资产账户(取得的被并方资产账面价值)A管理费用(实际发生的直接合并费用) F贷:有关负债账户(承担的被并方负债账面价值)B股本(发行证券的面值) C银行存款(实际发生直接合并费用、手续费)E资本公积(差额)G被合并方合并日以前实现的留存收益属于合并方的部分,转入留存收益借:资本公积贷:盈余公积利润分配—未分配利润例1:A公司于2008年3月10日对同一集团内某全资B公司进行了吸收合并,为进行该项企业合并,A公司发行了600万股普通股(每股面值1元)作为对价。

高级会计实践报告企业合并案例分析示例文章篇一:《高级会计实践报告:企业合并案例分析》一、案例介绍我要给大家讲一个超级有趣的企业合并的故事。

就有这么两家企业,一家叫阳光制造公司,另一家叫星辰科技公司。

阳光制造公司呢,那可是在传统制造业里响当当的,他们生产的那些小零件,就像一颗颗螺丝钉一样,虽然小,但是在很多大机器里都缺不了它们。

星辰科技公司就不一样啦,这是一家充满创新活力的科技公司,他们研究的那些新技术,就像魔法一样,能让很多东西变得超级智能。

这两家公司看起来好像风马牛不相及,就像大象和小鸟一样差别很大。

可是为啥要合并呢?这里面可大有文章。

阳光制造公司一直想转型升级,他们看到星辰科技公司那些厉害的技术,就像看到了宝藏一样。

星辰科技公司呢,虽然技术厉害,但是在制造方面老是遇到问题,生产出来的产品质量不太稳定,就像一个小魔法师,魔法有时候灵有时候不灵。

他们就想啊,如果能和阳光制造公司合并,那不是就能把自己的魔法稳稳地施展在那些制造出来的产品上了吗?二、合并过程中的会计处理在合并的过程中,会计们可忙坏了,那简直像热锅上的蚂蚁。

首先得确定合并的方式呀,是采用吸收合并呢,还是新设合并呢?这就像选择走哪条路去一个新地方一样重要。

经过两边的大佬们商量,决定采用吸收合并,就是让星辰科技公司被阳光制造公司吸收进来。

那在会计处理上,就有好多复杂的事儿。

就比如说资产的评估吧。

阳光制造公司的那些机器设备,有的都用了好多年了,就像一个老人一样,虽然还能工作,但是肯定不如新的值钱。

那会计们就得想办法评估出它们现在真正的价值,这可不是一件容易的事儿。

星辰科技公司的那些专利技术,这可是他们的宝贝,就像孙悟空的金箍棒一样厉害。

会计们得确定这个专利技术值多少钱,这就像是给这个魔法棒定价一样难。

还有负债呢,两家公司都有自己的债务,有的是欠银行的钱,有的是欠供应商的钱。

这就像两个小朋友都欠了别人的糖一样,得算清楚合并之后一共欠了多少糖,哦不,是多少钱。

第八讲企业合并(见教材第六版第5章)一、企业合并的基础理论(一)企业合并的定义――我国会计准则的企业合并。

--国际财务报告准则的企业合并。

――美国会计准则的企业合并。

――企业合并定义的深入理解,即“报告主体”。

(二)企业合并的分类企业合并的分类――按照所涉及的行业――横向合并,概念解释及其目的、作用。

――纵向合并,概念解释及其目的、作用。

――混合合并,概念解释及其目的、作用。

企业合并的分类――按照法律形式――吸收合并,原来被合并企业法人地位消失,合并企业存在;――创立合并,原来的合并和被合并企业的法人地位都消失,一个新企业诞生;――控股合并,原来的合并和被合并企业的法人地位都存在,相互之间形成了股权联合,一个企业集团诞生。

企业合并的分类――按照企业合并的性质1、购买合并――既可以是吸收合并,又可以是控股合并,但少见新设合并;――既可以支付现金(实际支付额),又可以支付债务性证券(现值);在不同的支付方式下,计价的要求也有不同。

无论采取哪种方式,购买成本都应包括合并过程的直接费用。

购买法的关键问题在于购买成本的确定、被购买企业可辩认净资产公允价值的确定和商誉的处理。

在购买合并中,有两种情况:――被购买企业法人地位消失的情况,主要是吸收合并、新设合并;不会是控股合并;――被购买企业法人地位没有消失,亦即我们一般称谓的控股合并。

从现在的情况来看,多议论的是场内合并和场外合并,主要是控股合并。

――新浪大梦初醒,盛大要成它“后妈”!猛发毒丸,不许“后妈”入赘。

――联想几经波折,将IBM揽入怀中;其中有何甜酸苦辣,谁能知道。

这是场内合并?还是场外合并?2、交换股份合并――某一企业的股份与另一企业的相互交换,其结果是一个公司被另一个公司所控制。

――一般来说,双方的法人地位同时存在,很少有被合并方不存在的。

与上述的购买合并相比,交换股份合并的特点即为不用支付现金,也不用在合并之后抵偿债务,是较为单纯的股权交易。