会计要素之收入、费用与利润模版(PPT17张)

- 格式:ppt

- 大小:376.00 KB

- 文档页数:17

2-2 会计要素与会计等式2-收入、费用、利润这节课我们学习另外三个会计要素,收入、费用和利润一、收入1、收入的含义收入是指企业在日常活动中所形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。

包括销售商品收入、劳务收入、让渡资产使用权收入、建造合同收入等。

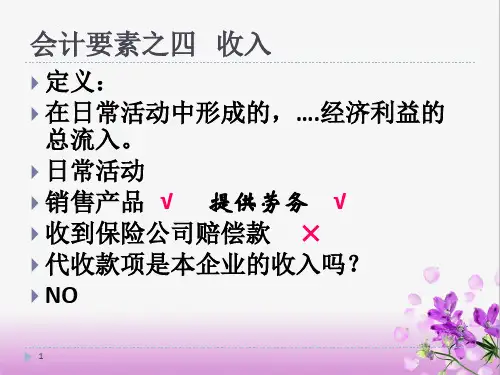

关键点:日常活动中所形成。

日常活动,是企业为完成其经营目标所从事的经常性活动,如工业企业制造并销售产品、软件公司为客户开发软件。

明确日常活动是为了区分收入与利得,企业非日常活动形成的经济利益流入不能确认为收入,而应当确认为利得。

会导致所有者权益增加。

收入应该导致所有者权益增加,不能导致所有者权益增加的经济利益流入不符合收入的定义,不能确认为收入,如企业向银行借入款项,尽管也导致经济利益流入企业,但该流入并不导致所有者权益增加,就不应确认为收入,而应当确认为一项负债。

与所有者投入资本无关的经济利益的总流入. 所有者投入企业的资本也是经济利益的流入,但它不是收入。

2、收入的分类收入包括销售商品收入、劳务收入、让渡资产使用权收入、建造合同收入等。

销售商品收入:是指企业销售产品或商品导致的经济利益流入企业所形成的收入,如工业企业制造并销售产品的收入,商品流通企业销售商品的收入。

劳务收入:是指企业提供各类劳务导致的经济利益流入企业所形成的收入,如安装公司提供安装服务取得的收入。

让渡资产使用权收入:是指企业通过让渡资产使用权导致的经济利益流入企业所形成的收入。

包括利息收入、转让无形资产使用权收入、出租固定资产的租金收入等。

建造合同收入,是指为建造一项或数项在设计、技术、功能、最终用途等方面密切相关的资产而订立的合同形成的收入。

收入还有一种分类,企业的收入按经营业务的主次不同分为主营业务收入和其他业务收入。

主营业务收入是企业从事其主营业务活动实现的收入。

各类企业的主营业务会不相同,但主营业务收入应该占企业收入的绝大部分;其他业务收入是企业除主营业务以外的其他经营活动实现的收入。

会计要素之收入、费用与利润引言会计是一门重要的管理工具,用于记录和报告一个公司的财务信息。

对于一个公司而言,了解其收入、费用和利润等会计要素是十分重要的,因为这些要素直接反映了一个公司的经营状况和财务表现。

本文将对收入、费用和利润这三个会计要素进行详细介绍,解释其概念和意义,并探讨它们在公司财务报表中的体现和分析。

收入概念收入是指一个公司在经营活动过程中通过销售商品、提供劳务或出租资产等方式获得的经济利益的总和。

收入是一个公司实现盈利的重要来源,是评估公司经营绩效的重要指标之一。

形式收入具有多种不同的形式,包括销售收入、服务收入、投资收入、租金收入等。

销售收入是指通过销售商品或提供劳务获得的收入,服务收入是指通过提供专业服务或咨询等获得的收入,投资收入是指通过对资本市场投资或收到投资回报而获得的收入,租金收入则是指通过出租资产获得的收入。

记录与分析公司需要准确记录和分类其收入,在财务报表中以收入科目的形式体现。

收入的记录和分析有助于公司了解其主要收入来源,评估不同业务领域的收入表现,并进行收入预测和预测。

费用概念费用是指一个公司在经营活动过程中为获得收入而发生的支出。

费用是一个公司实现盈利的必要成本,是评估公司经营效率和管理能力的重要指标之一。

类别费用具有多种不同的类别,包括人工成本、原材料成本、营销费用、管理费用、研发费用等。

人工成本是指公司为雇员支付的薪资和福利等费用,原材料成本是指用于生产商品的直接材料和物料的费用,营销费用是指为销售和推广产品而发生的费用,管理费用是指为管理和运营公司而发生的费用,研发费用则是指为新产品研发和创新而发生的费用。

记录与分析和收入一样,公司需要准确记录和分类其费用,在财务报表中以费用科目的形式体现。

费用的记录和分析有助于公司了解其主要费用成本,评估不同业务领域的费用表现,并进行费用控制和优化。

利润概念利润是指一个公司在一定时期内经营活动所获得的净收益。

利润是衡量一个公司盈利能力的重要指标,对于投资者和管理层来说,利润是评估一个公司财务状况的重要参考。