财务报表利润表模板

- 格式:xlsx

- 大小:10.65 KB

- 文档页数:1

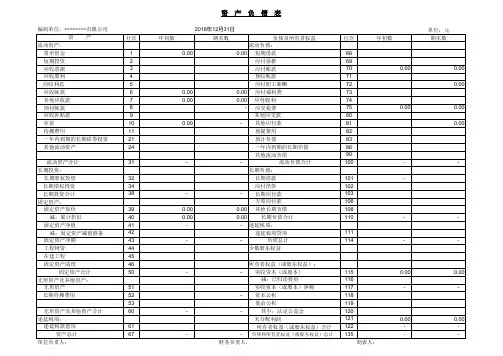

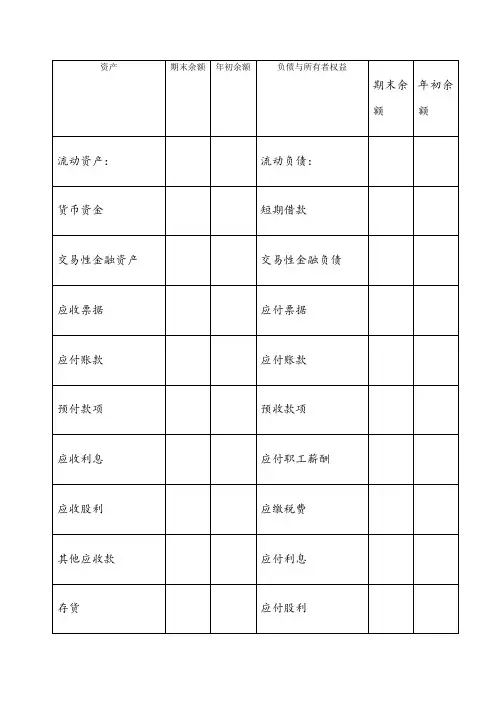

财务报表模板(全套)资产负债表表1 公司名称:年月日单位:元单位负责人:财务负责人: 制表人:利润表表2 公司名称:年月日单位:元单位负责人: 财务负责人:制表人:现金流量表表3 公司名称:年月日单位:元单位负责人: 财务负责人: 制表人:补充资料单位负责人: 财务负责人:制表人:应收帐款明细及帐龄分析表表1—1公司名称:年月日说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

应付帐款明细及帐龄分析表表1—2公司名称:年月日说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可.其他应收款明细及帐龄分析表表1-3公司名称:年月日说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

其他应付款明细及帐龄分析表表1—4公司名称:年月日说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可.预收、预付帐款明细表表1-5公司名称:年月日短期借款、长期借款明细表表1—6公司名称:年月日实收资本明细表表1-7公司名称:年月日资金周报表表1-8公司名称:年月日说明:大额收支指10万元(含)以上的款项。

收支月报表表1—9公司名称:年月日单位:元上月结存:本月余额:短期投资明细表表1—10公司名称:年月日长期投资明细表表公司名称:年月日固定资产明细表-12公司名称:年月日无形资产、长期待摊费用明细表表1-13公司名称:年月日收入结构明细表表2—1公司名称:年月日投资收益明细表表2—2公司名称:年月日单位:元说明:短期投资只有在处置时才确认投资收益.费用结构明细表表2—3公司名称:年月日高级管理人员费用明细表表2—4公司名称:年月日。

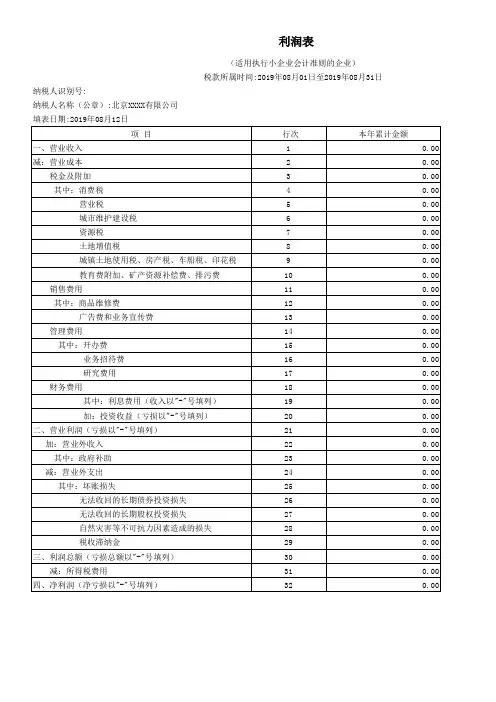

利润表(3种模板)

利润表(3种模板)

定义

利润表是反映企业在一定会计期间的经营成果的财务报表。

当前国际上常用的利润表格式有单步式和多步式两种。

单步式是将当期收入总额相加,然后将所有费用总额相加,一次计算出当期收益的方式,其特点是所提供的信息都是原始数据,便于理解;多步式是将各种利润分多步计算求得净利润的方式,便于使用人对企业经营情况和盈利能力进行比较和分析。

利润表是反映企业在一定会计期间经营成果的报表。

由于它反映的是某一期间的情况,所以,又被称为动态报表。

有时,利润表也称为损益表、收益表。

格式

利润表正表的格式一份有两种:单步式利润表和多步式利润表。

单步式利润表是将当期所有的收入列在一起然后将所有的费用列在一起两者相减得出当期净损益。

多步式利润表是通过对当期的收入、费用、支出项目按性质加以归类,按利润形成的主要环节列示一些中间性利润指标,如营业利润、利润总额、净利润,分步计算当期净损益。

1。

最新财务报表模板(全)一、资产负债表模板1. 资产部分(1)流动资产:现金及现金等价物、应收账款、存货、预付账款等;(2)非流动资产:长期投资、固定资产、无形资产、递延所得税资产等。

2. 负债及所有者权益部分(1)流动负债:短期借款、应付账款、预收账款、应付职工薪酬等;(2)非流动负债:长期借款、长期应付款、递延所得税负债等;(3)所有者权益:实收资本、资本公积、盈余公积、未分配利润等。

二、利润表模板1. 营业收入:主营业务收入、其他业务收入;2. 营业成本:主营业务成本、其他业务成本;3. 营业利润:营业收入营业成本营业税金及附加销售费用管理费用财务费用;4. 利润总额:营业利润 + 投资收益 + 营业外收入营业外支出;5. 净利润:利润总额所得税费用。

三、现金流量表模板1. 经营活动产生的现金流量:(1)销售商品、提供劳务收到的现金;(2)购买商品、接受劳务支付的现金;(3)支付给职工以及为职工支付的现金;(4)支付的各项税费;(5)经营活动产生的现金流量净额。

2. 投资活动产生的现金流量:(1)收回投资收到的现金;(2)取得投资收益收到的现金;(3)处置固定资产、无形资产和其他长期资产收回的现金净额;(4)投资支付的现金;(5)投资活动产生的现金流量净额。

3. 筹资活动产生的现金流量:(1)吸收投资收到的现金;(2)取得借款收到的现金;(3)偿还债务支付的现金;(4)分配股利、利润或偿付利息支付的现金;(5)筹资活动产生的现金流量净额。

四、附注模板1. 主要会计政策(1)会计准则:本报表遵循的是《企业会计准则》;(2)会计年度:采用公历年度,即每年的1月1日至12月31日;(3)货币资金:采用人民币为记账本位币;(4)计价和分摊:存货采用先进先出法,固定资产采用年限平均法计提折旧。

2. 重大会计估计变更(1)坏账准备的计提比例;(2)固定资产折旧年限及残值率的调整;(3)无形资产摊销年限的调整。

个体工商户财务报表模板一、个体工商户资产负债表

资产:

流动资产:

1、现金

2、应收账款

3、存货

4、其他流动资产

非流动资产:

1、长期股权投资

2、固定资产

3、在建工程

4、无形资产

5、其他非流动资产

负债:

流动负债:

1、应付账款

2、应付票据

3、预收账款

4、其他流动负债

非流动负债:

1、长期借款

2、长期应付账款

3、其他非流动负债

二、个体工商户利润表营业收入:

1、销售收入

2、其他业务收入

营业成本:

1、材料成本

2、人工成本

3、管理费用

4、财务费用

5、其他营业成本

利润:

1、营业利润

2、营业外收入

3、营业外支出

4、净利润

三、个体工商户现金流量表经营活动产生的现金流量:

1、经营活动现金流入

2、经营活动现金流出

投资活动产生的现金流量:

1、投资活动现金流入

2、投资活动现金流出

筹资活动产生的现金流量:

1、筹资活动现金流入

2、筹资活动现金流出。

月度财务报表模板

一、资产负债表

1. 资产:

* 流动资产:

+ 现金及现金等价物

+ 应收账款

+ 存货

* 非流动资产:

+ 长期投资

+ 固定资产

+ 无形资产

2. 负债:

* 流动负债:

+ 应付账款

+ 短期借款

* 非流动负债:

+ 长期借款

+ 递延所得税负债3. 所有者权益:

* 股本

* 留存收益

二、利润表

1. 营业收入

2. 营业成本

3. 营业税金及附加

4. 销售费用

5. 管理费用

6. 财务费用

7. 资产减值损失

8. 营业利润

9. 营业外收入

10. 营业外支出

11. 利润总额

12. 所得税费用

13. 净利润

三、现金流量表

1. 经营活动产生的现金流量:

* 销售商品、提供劳务收到的现金

* 购买商品、接受劳务支付的现金

2. 投资活动产生的现金流量:

* 购建固定资产、无形资产和其他长期资产支付的现金

* 处置固定资产、无形资产和其他长期资产收回的现金

3. 筹资活动产生的现金流量:

* 吸收投资收到的现金

* 偿还债务支付的现金

4. 汇率变动对现金及现金等价物的影响

5. 净增加额

请注意,这只是一个月度财务报表的模板示例,具体的报表项目和细节可能因企业的特定情况而有所不同。

因此,在使用该模板时,请根据实际情况进行调整和修改。

54张管理用财务报表模板(带释义和公式)一、资产负债表模板(含释义和公式)1. 资产负债表模板释义:2. 资产负债表公式:(1)资产总额 = 流动资产 + 非流动资产(2)流动资产 = 货币资金 + 短期投资 + 应收账款 + 预付账款+ 存货 + 其他流动资产(3)非流动资产 = 长期投资 + 固定资产 + 在建工程 + 无形资产 + 长期待摊费用 + 其他非流动资产(4)负债总额 = 流动负债 + 非流动负债(5)流动负债 = 短期借款 + 应付账款 + 预收账款 + 应付职工薪酬 + 应交税费 + 其他流动负债(6)非流动负债 = 长期借款 + 长期应付款 + 递延收益 + 其他非流动负债(7)所有者权益 = 实收资本 + 资本公积 + 盈余公积 + 未分配利润二、利润表模板(含释义和公式)1. 利润表模板释义:2. 利润表公式:(1)营业收入 = 主营业务收入 + 其他业务收入(2)营业成本 = 主营业务成本 + 其他业务成本(3)营业利润 = 营业收入营业成本营业税金及附加销售费用管理费用财务费用(4)利润总额 = 营业利润 + 投资收益 + 营业外收入营业外支出(5)净利润 = 利润总额所得税费用三、现金流量表模板(含释义和公式)1. 现金流量表模板释义:2. 现金流量表公式:(1)经营活动现金流量 = 营业收入营业成本营业税金及附加支付给职工以及为职工支付的现金支付的其他与经营活动有关的现金(2)投资活动现金流量 = 收到的投资收益 + 处置固定资产、无形资产和其他长期资产收回的现金净额 + 收到的其他与投资活动有关的现金购建固定资产、无形资产和其他长期资产支付的现金投资支付的现金(3)筹资活动现金流量 = 吸收投资收到的现金 + 取得借款收到的现金 + 收到的其他与筹资活动有关的现金偿还债务支付的现金分配股利、利润或偿付利息支付的现金支付的其他与筹资活动有关的现金(4)期末现金及现金等价物余额 = 期初现金及现金等价物余额+ 经营活动现金流量 + 投资活动现金流量 + 筹资活动现金流量后续部分将继续介绍其他管理用财务报表模板(含释义和公式)。

保理公司财务报表模板一、资产负债表。

(1)资产。

流动资产:现金及存款=。

应收票据=。

应收账款=。

其他应收款=。

存货=。

其他流动资产=。

非流动资产:固定资产=。

在建工程=。

无形资产=。

其他资产=。

资产总额=。

(2)负债。

流动负债:应付票据=。

应付工资=。

其他应付款=。

预收款项=。

非流动负债:长期借款=。

+。

其他负债=。

负债总额=。

二、利润表。

营业收入=。

营业成本=。

营业税金及附加=。

销售费用=。

管理费用=。

财务费用=。

其他费用=。

营业利润=。

投资收益=。

利润总额=。

所得税费用=。

净利润=。

三、现金流量表。

经营活动产生的现金流量:现金流入:销售商品、提供劳务收到的现金=。

收到的税费返还=。

收到的其他与经营活动有关的现金=。

现金流出:购买商品、接受劳务支付的现金=。

支付给职工以及为职工支付的现金=。

支付的税费=。

支付其他与经营活动有关的现金=。

经营活动产生的现金流量净额=。

投资活动产生的现金流量:现金流入:收回投资收到的现金=。

收到的其他与投资活动有关的现金=。

现金流出:投资支付的现金=。

利润表编制单位:年度项目一、营业总收入其中:营业收入其中:主营业务收入其他业务收入△利息收入△已赚保费△手续费及佣金收入一、营业总成本其中:营业成本其中:主营业务成本其他业务成本△利息支出△手续费及佣金支出△退保金△赔付支出净额△提取保险合同准备金净额△保单红利支出△分保费用营业税金及附加销售费用管理费用其中:业务招待费研究与开发费财务费用其中:利息支出利息收入汇兑净损失(汇兑净收益以“-”号填列) 资产减值损失行次12345678910111213141516171819202122232425262728本年实际数上年实际数项目其他加:公允价值变动收益(损失以“-”号填列)投资收益(损失以“-”号填列)其中:对联营企业和合营企业的投资收益△汇兑收益(损失以“- ”号填列)二、营业利润(亏损以“-”号填列)加:营业外收入其中:非流动资产处置利得非货币性资产交换利得政府补助债务重组利得减:营业外支出其中:非流动资产处置损失非货币性资产交换损失(非货币性交易损失)债务重组损失三、利润总额(亏损总额以“-”号填列)减:所得税费用四、净利润(净亏损以“-”号填列)归属于母公司所有者的净利润减:* 少数股东损益五、每股收益:基本每股收益稀释每股收益七、其他综合收益八、综合收益总额归属于母公司所有者的综合收益总额*归属于少数股东的综合收益总额行次29303132333435363738394041424344454648475758595253545556金额单位:元本年实际数上年实际数。

利润表

制表日期:2020 年 2 月 29 日单位:万元

项目一、主营业务收入

减:主营业务成本

主营业务税金及附带

二、主营业务利润

加:其余业务收入

减:其余业务支出

减:营业花费

管理花费

财务花费

此中:利息支出

三、营业利润

加:投资利润

补助收入

营业外收入

减:营业外支出

四、利润总数

减:所得税

五、净利润

一、销项税额

应出口退税

交

进项税额转出

增

二、进项税额

值

税减免税额

出口抵减内销产口应纳税额

三、增值税应纳税额

补充资料

1、增添值

2、薪资总数

3、提取福利费

4、提取固定财产折旧额

5、实交税金总数

此中: (1) 实交增值税行次本月数今年累计数1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

(2)实交所得税33

(3) 实交其余各项税金及附带34。