小企业会计准则利润表

- 格式:doc

- 大小:35.50 KB

- 文档页数:2

小企业会计准则利润表模板【小企业会计准则利润表模板】一、概述小企业会计准则利润表是由小企业会计准则(中小企业会计准则)规定更新,计量计算报表,以说明一家企业在某一财务报告期末(或者某一会计报表期末)的收入、利润或者损失。

它是企业及其外部利益相关者进行企业财务分析、估值及其它金融决策中必不可少的报表之一。

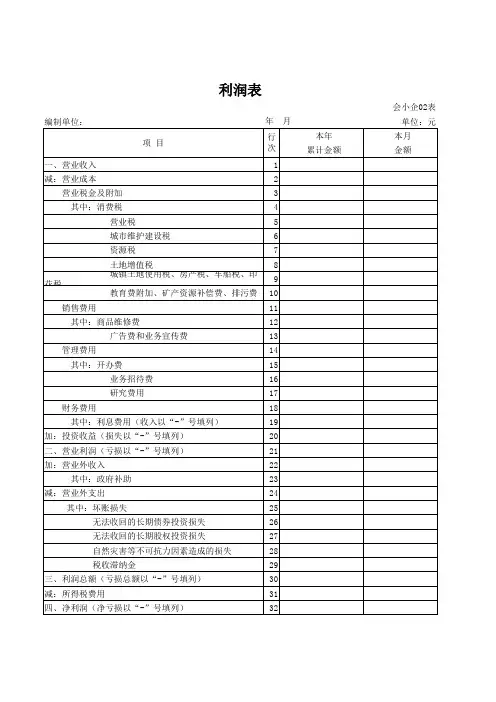

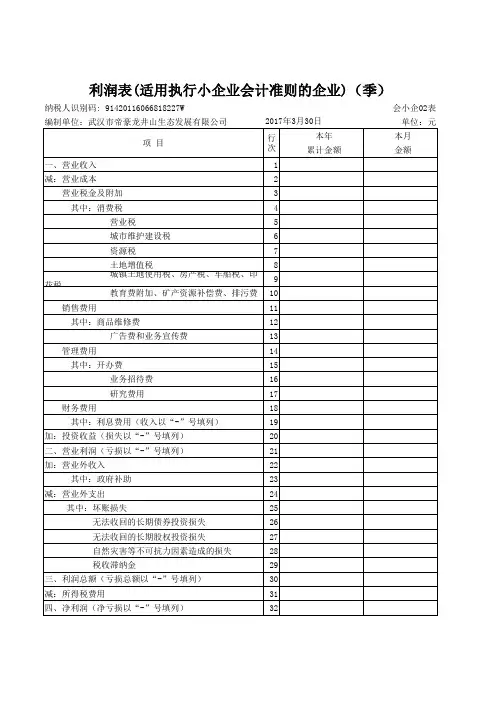

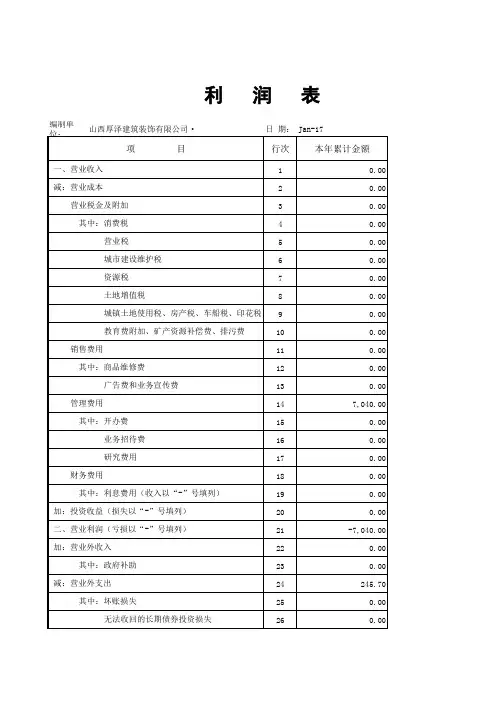

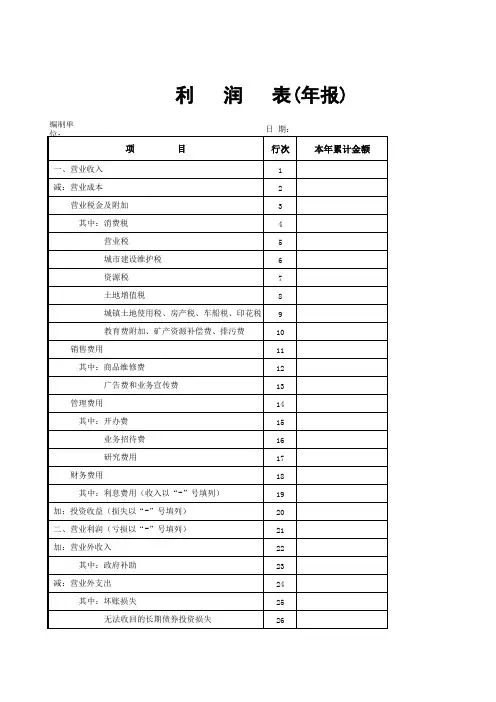

二、报表模板(一)利润表头1、小企业会计准则利润表;2、报表期末;3、公司名称;4、货币类型;5、单位:人民币元。

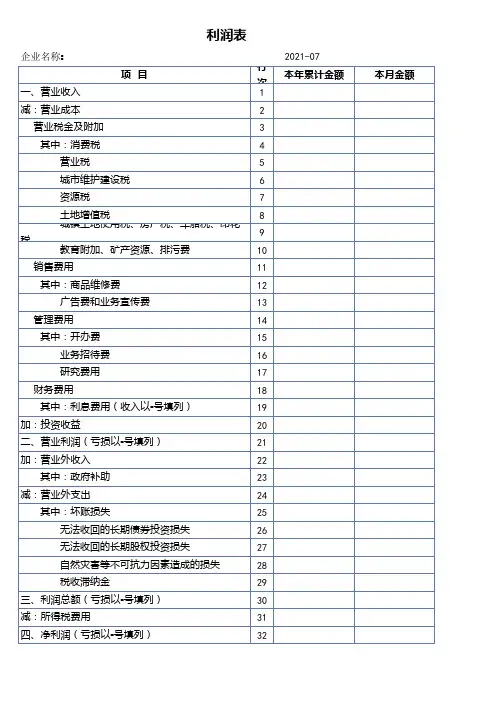

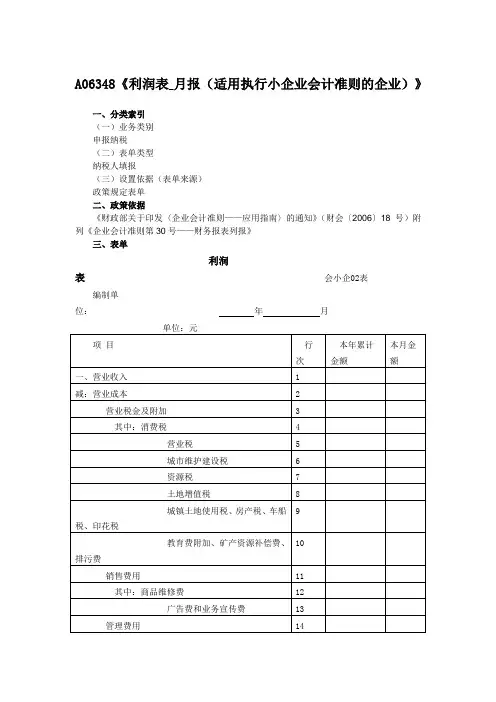

(二)列表内容1、营业收入;2、营业成本;3、营业税金及附加;4、销售费用;5、管理费用;6、财务费用;7、资产减值损失;8、其他收益;9、其他支出;10、利润总额;11、所得税费用;12、净利润。

三、填表要求1、报表期末根据企业报表期选择填写;2、货币单位根据企业财务期间所发生流动的货币类型选择填写;3、各项内容项和金额根据企业报表期结束时的各项收入、支出进行计算;4、列表根据小企业会计准则要求进行填写;5、各项收入要按照企业报表期结束时的实际发生情况填写;6、利润表调整项要按照小企业会计准则要求填写。

四、会计审计1、利润表应有一定的调整和核数;2、利润表中各项资产负债应与实际相符;3、同时根据小企业会计准则,对利润表的综合管理费用,重组收入、重组成本等是否有调整应当严格审计;4、同时还要审计利润表中的非咨询性业务及其他收入以及成本费用及税金等项目是否有调整;5、审计时要重视利润表中经营活动相关费用及未确认准备金等有无调整。

五、特别说明1、小企业会计准则利润表用于记载企业的投资、支出和利润,其内容应包括:(1)所有可能因素;(2)具体数量计算;(3)企业财务负债状况的合理披露;(4)投资及盈利情况;(5)企业所得税结果;2、小企业会计准则利润表(原利润表)及以下报表模板可以按照企业实际情况进行调整,但不得违反小企业会计准则规定。

适用于小企业会计准则的利润表本月金额摘要:I.引言- 介绍小企业会计准则- 说明利润表的重要性II.利润表的定义和作用- 利润表的定义- 利润表的作用III.小企业会计准则下的利润表- 利润表的构成- 各项目的含义IV.利润表的编制方法- 营业收入的计算- 营业成本的计算- 利润的计算V.利润表的应用- 对企业经营状况的反映- 对企业决策的影响VI.结论- 总结利润表的重要性- 强调符合小企业会计准则的利润表的必要性正文:I.引言小企业在我国经济发展中扮演着重要的角色,其会计信息对于企业管理者、投资者和其他利益相关者来说至关重要。

为了规范小企业的会计行为,我国制定了小企业会计准则。

本文将重点介绍适用于小企业会计准则的利润表本月金额。

II.利润表的定义和作用利润表是反映企业在一定会计期间内经营成果的重要报表。

它展示了企业的收入、成本和利润情况,帮助企业管理者、投资者和其他利益相关者了解企业的盈利能力、运营效率和价值创造能力。

III.小企业会计准则下的利润表根据小企业会计准则,利润表应包括以下几个部分:1.营业收入:包括主营业务收入和其他业务收入。

2.营业成本:包括主营业务成本和其他业务成本。

3.营业税金及附加:包括应交增值税、消费税等。

4.销售费用:如广告费、业务招待费等。

5.管理费用:如薪酬、办公费等。

6.财务费用:如利息支出、汇兑损失等。

7.投资收益:如股息收入、债券利息等。

8.营业外收入:如非流动资产处置收益、罚款收入等。

9.营业外支出:如非流动资产处置损失、罚款支出等。

10.利润总额:营业利润加上营业外收入减去营业外支出。

11.所得税费用:按照企业所得税法规定计算的应纳税额。

12.净利润:利润总额减去所得税费用。

IV.利润表的编制方法1.营业收入的计算:根据企业的销售收入和其他业务收入进行计算。

2.营业成本的计算:根据企业的销售成本和其他业务成本进行计算。

3.利润的计算:利润= 营业收入- 营业成本- 营业税金及附加- 销售费用- 管理费用- 财务费用+ 投资收益- 营业外支出+ 营业外收入- 所得税费用。

适用于小企业会计准则的利润表本月金额摘要:一、引言二、小企业会计准则概述1.定义与适用范围2.利润表的结构与内容三、利润表项目解读1.营业收入2.营业成本3.营业利润4.净利润四、利润表编制方法与步骤1.确定报告期2.收集与整理数据3.填写利润表项目4.计算各项指标五、小企业利润表案例分析六、编制利润表的注意事项1.遵循会计准则2.确保数据准确性与完整性3.保持表格清晰易懂七、结语正文:一、引言随着我国经济的不断发展,小企业在国民经济中的地位日益突出。

为了规范小企业的会计核算,我国出台了《小企业会计准则》。

本文将围绕小企业会计准则下的利润表进行阐述,介绍其结构、项目解读以及编制方法等内容。

二、小企业会计准则概述1.定义与适用范围小企业会计准则是指针对小企业会计核算的一部规范性文件。

适用于在中华人民共和国境内依法设立、尚不具备执行《企业会计准则》的小企业。

2.利润表的结构与内容小企业会计准则下的利润表主要包括以下几个项目:营业收入、营业成本、营业利润、净利润。

下面将分别对这几个项目进行解读。

三、利润表项目解读1.营业收入营业收入是指企业在报告期内通过销售商品或提供劳务所取得的收入。

通常包括主营业务收入和其他业务收入。

2.营业成本营业成本是指企业在报告期内为生产商品或提供劳务所发生的直接成本。

包括原材料成本、直接人工成本、制造费用等。

3.营业利润营业利润是指企业在报告期内通过经营活动所实现的利润。

计算公式为:营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用。

4.净利润净利润是指企业在报告期内实现的税后利润。

计算公式为:净利润=营业利润-所得税。

四、利润表编制方法与步骤1.确定报告期企业应按照规定的报告期进行利润表的编制,通常为一年或一季度。

2.收集与整理数据收集企业在报告期内的各项经济业务数据,包括营业收入、营业成本等,并进行整理。

3.填写利润表项目根据小企业会计准则,填写利润表各个项目。

小企业会计准则讲解利润表小企业会计准则讲解(利润表)【准则原文】第八十一条利润表,是指反映小企业在一定会计期间的经营成果的报表。

费用应当按照功能分类,分为营业成本、营业税金及附加、销售费用、管理费用和财务费用等。

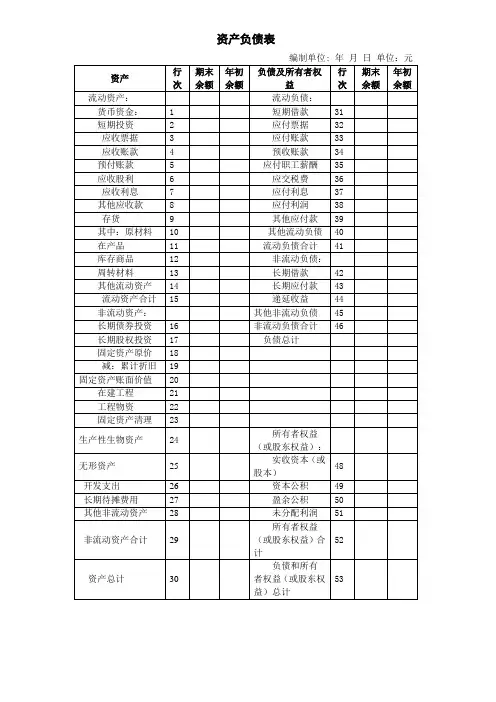

利润表至少应当单独列示反映下列信息的项目:(一)营业收入;(二)营业成本;(三)营业税金及附加;(四)销售费用;(五)管理费用;(六)财务费用;(七)所得税费用;(八)净利润。

【解读】条文主旨本条是关于小企业利润表的定义、费用分类的标准及组成项目的规定。

[相关链接]利润表是企业财务报表的重要组成部分。

企业会计准则也对利润表作了规定。

《企业会计准则——基本准则》第四十六条规定:“利润表是反映企业在一定会计期间的经营成果的会计报表。

”《企业会计准则第30号——财务报表列报》第二十六条规定:“费用应当按照功能分类,分为从事经营业务发生的成本、管理费用、销售费用和财务费用等。

”第二十七条规定:“利润表至少应当单独列示反映下列信息的项目:(一)营业收入;(二)营业成本;(三)营业税金;(四)管理费用;(五)销售费用;(六)财务费用;(七)投资收益;(八)公允价值变动损益;(九)资产减值损失;(十)非流动资产处置损益;(十一)所得税费用;(十二)净利润。

”本准则在利润表的组成项目上根据小企业的实际情况进行了适当简化和调整,但是在利润表的定义和费用的分类标准上与企业会计准则相一致。

条文解读本条的规定,可以从以下几个方面来理解:一、利润表的定义对利润表的定义,应注意把握好以下几个方面:(一)利润表是一张反映某一特定会计期间而不是某一特定时点的会计报表。

从会计科目的角度来看,反映的是会计科目在某一会计期间的发生额。

(二)小企业在某一特定会计期间的经营成果通常是通过收入、费用和利润及其相互的关系来反映的。

(三)按年度编制的利润表,反映的是小企业每年从1月1日起至12月31日止整个会计年度这一会计期间累计实现的经营成果。