会计要素概念及分类PPT课件

- 格式:pptx

- 大小:171.79 KB

- 文档页数:13

会计要素的内容(课件)一、引言会计要素是会计学中的基本概念,是构成财务报表的基础。

它们是会计信息系统的核心组成部分,反映了企业的财务状况、经营成果和现金流量。

理解和掌握会计要素对于正确编制和分析财务报表至关重要。

本文将详细探讨会计要素的定义、分类、确认、计量及其在财务报表中的应用。

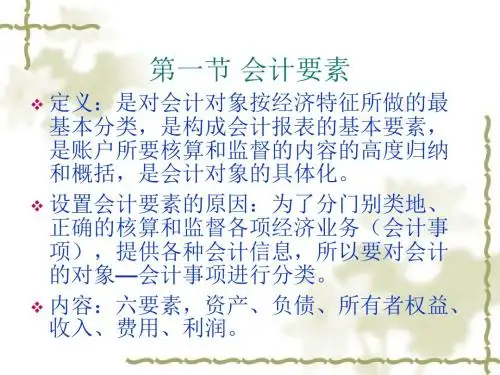

二、会计要素的定义会计要素是指企业在经济活动中所涉及的、能够用货币计量的财务事项。

这些要素是会计确认、计量和报告的基础,主要包括资产、负债、所有者权益、收入、费用和利润。

三、会计要素的分类根据《企业会计准则》,会计要素可以分为六大类:1. 资产2. 负债3. 所有者权益5. 费用6. 利润四、资产1. 定义资产是企业拥有或控制的、预期会给企业带来经济利益的资源。

资产可以是实物形态的,如现金、存货、固定资产;也可以是无形形态的,如专利权、商标权。

2. 分类流动资产:指在一年内或一个营业周期内变现或耗用的资产,如现金、应收账款、存货等。

非流动资产:指在一年以上或一个营业周期以上变现或耗用的资产,如长期投资、固定资产、无形资产等。

3. 确认条件资产能够为企业带来未来经济利益。

资产的成本或价值能够可靠地计量。

资产的计量通常采用历史成本法,但在某些情况下,也可以采用重置成本、可变现净值、现值或公允价值等方法。

五、负债1. 定义负债是企业过去的交易或事项形成的、预期会导致经济利益流出企业的现时义务。

2. 分类流动负债:指在一年内或一个营业周期内需要偿还的负债,如短期借款、应付账款、预收账款等。

非流动负债:指在一年以上或一个营业周期以上需要偿还的负债,如长期借款、应付债券等。

3. 确认条件负债是企业承担的现时义务。

负债的履行预期会导致经济利益流出企业。

负债的金额能够可靠地计量。

负债的计量通常采用历史成本法,但在某些情况下,也可以采用现值或公允价值等方法。

六、所有者权益1. 定义所有者权益是企业资产扣除负债后由所有者享有的剩余权益,也称为净资产。