第3讲财务会计概念框架

- 格式:ppt

- 大小:594.00 KB

- 文档页数:79

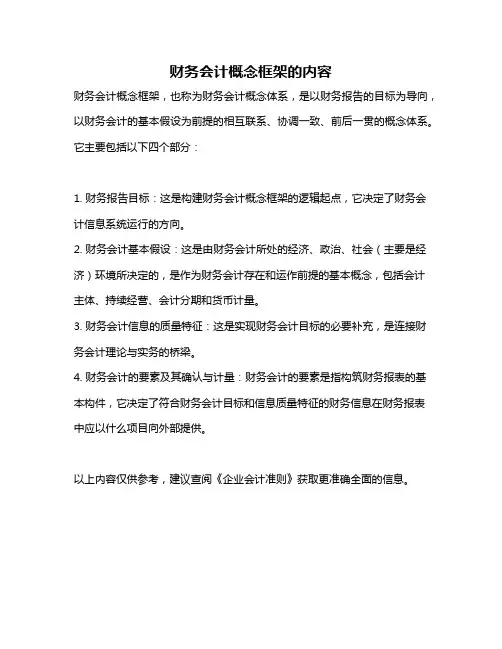

财务会计概念框架的内容

财务会计概念框架,也称为财务会计概念体系,是以财务报告的目标为导向,以财务会计的基本假设为前提的相互联系、协调一致、前后一贯的概念体系。

它主要包括以下四个部分:

1. 财务报告目标:这是构建财务会计概念框架的逻辑起点,它决定了财务会计信息系统运行的方向。

2. 财务会计基本假设:这是由财务会计所处的经济、政治、社会(主要是经济)环境所决定的,是作为财务会计存在和运作前提的基本概念,包括会计主体、持续经营、会计分期和货币计量。

3. 财务会计信息的质量特征:这是实现财务会计目标的必要补充,是连接财务会计理论与实务的桥梁。

4. 财务会计的要素及其确认与计量:财务会计的要素是指构筑财务报表的基本构件,它决定了符合财务会计目标和信息质量特征的财务信息在财务报表中应以什么项目向外部提供。

以上内容仅供参考,建议查阅《企业会计准则》获取更准确全面的信息。

财务会计与概念框架引言财务会计是企业最常用的一种会计方式,它主要通过记录、归纳和报告企业的经济活动,提供给内部和外部利益相关方有关企业财务状况和经营绩效的信息。

财务会计的核心框架是财务报表,主要包括资产负债表、利润表和现金流量表。

本文将介绍财务会计的基本概念和框架,并探讨其在企业管理和决策中的重要性。

财务会计的基本概念1. 资产资产是企业所拥有或控制的经济资源,具有潜在的经济利益。

资产包括现金、存货、应收账款、固定资产等。

### 2. 负债负债是企业所负担的债务或义务,需要向他人支付经济利益。

负债包括应付账款、借款、应付工资等。

### 3. 所有者权益所有者权益是企业所有者对企业的投资和利润累积的权益。

所有者权益包括股东权益、留存收益等。

### 4. 收入收入是企业在经营活动中获得的经济利益,包括销售商品、提供劳务等所获得的收益。

### 5. 费用费用是企业在经营活动中用于获得收入的成本,包括采购成本、销售费用、管理费用等。

财务报表的基本框架1. 资产负债表资产负债表是对企业在一定时点上的资产、负债和所有者权益进行总结和展示的财务报表。

它反映了企业在这一时点上的财务状况。

资产负债表的基本结构如下:资产负债和所有者权益---- ---------现金应付账款存货借款应收账款其他负债固定资产所有者权益其他资产2. 利润表利润表是对企业在一定时期内的收入、费用和利润进行总结和展示的财务报表。

它反映了企业在这一时期内的经营绩效。

利润表的基本结构如下:收入费用利润---- ---- ----销售收入采购成本营业利润其他收入销售费用利润总额管理费用财务费用3. 现金流量表现金流量表是对企业在一定时期内的现金流入和流出情况进行总结和展示的财务报表。

它反映了企业的现金流量状况。

现金流量表的基本结构如下:经营活动现金流入经营活动现金流出-------------- --------------销售收入采购成本收取应收账款支付工资收取其他经营活动现金支付其他费用支付利息和税款投资活动现金流入投资活动现金流出-------------- --------------收回投资购买固定资产收到投资收益支付股息支付其他投资活动现金筹资活动现金流入筹资活动现金流出-------------- --------------借款偿还借款发行股票支付股息收到其他筹资活动现金支付其他筹资活动现金财务会计的重要性财务会计在企业管理和决策中扮演着重要的角色,主要体现在以下几个方面:1. 决策支持财务报表提供了企业的财务状况和经营绩效的信息,为企业的管理层提供了决策的依据。