现金流量表编制课堂练习题

- 格式:doc

- 大小:169.00 KB

- 文档页数:7

可编辑修改精选全文完整版现金流量表编制练习题(一)资料:某股份有限公司为工业一般纳税企业,20×7年该公司共发生如下经济业务:1、购入原材料一批,用银行存款支付货款200万元以及增值税34万元,材料已验收入库。

2、销售乙产品一批,销售价款1000万元,增值税170万元,该批产品实际成本680万元,产品已发出,款项全部收讫存入银行。

3、从银行借入2年期借款100万元,借款已存入银行。

4、购买设备300万元,以银行存款付讫,设备当即投入使用,当年折旧3万元。

5、购买专利权,支付银行存款50万元。

6、以银行存款偿还到期的应付债券100万元及利息10万元。

7、企业转让土地使用权,收到100万元存入银行,该土地使用权账面余额50万元。

按营业税率5%,应交营业税5万元。

8、企业购入新建库房一栋,建筑成本为150万元,以银行存款支付,当即交付使用。

当年计提折旧5万元。

9、企业购进一台设备,购入成本为90万元,其中:25万元以现金支付,另外65万元开具应付票据。

本年设备提取折旧5万元。

10、售出一台设备,收到现金40万元,以现金支付清理费用15万元,其账面余额为60万元,折旧20万元。

11、短期股票投资售出一部分,价款90万元存入银行,该部分成本为60万元。

12、宣告支付现金股利40万元,并以银行存款付讫。

13、用银行存款支付产品广告费15万元。

14、分配职工工资,其中生产人员20万元,车间管理人员10万元,行政管理人员10万元,在建工程人员10万元。

15、提取现金50万元,备发工资。

16、支付工资50万元。

17、根据上述职工工资总额的14%提取福利费。

18、销售乙产品一批,销售价款500万元,增值税85万元,该批产品的销售成本为340万元,款项尚未收到。

19、以银行存款偿还上年所欠货款60万元。

20、计提并支付银行借款利息3万元。

21、计提城市维护建设税15.82万元。

22、计提本年销售应负担的教育费附加6.78万元。

现金流量表的编制练习题燕园股份有限公司(本题下称燕园公司)为增值税一般纳税人,适用的增值税税率为17%,2007年度,燕园公司有关业务资料如下:(1)部分账户年初、年末余额或本年发生额如下(金额单位:万元):资产类账户名称年初余额年末余额负债类账户名称年初余额年末余额短期投资200500短期借款120140应收账款12001600应付账款250600坏账准备1216预收账款124224预付账款126210应付工资262452存货620900应付福利费1210存货跌价准备2040应付股利300待摊费用220700应交税金(应交增值税)00长期股权投资7201360预提费用210215固定资产86008880长期借款360840无形资产640180无形资产减值准备2040损益类账户名称借方发生额贷方发生额损益类账户名称借方发生额贷方发生额主营业务收入8400 财务费用40主营业务成本4600投资收益405营业费用265营业外支出49管理费用908(2)其他有关资料如下:①短期投资不属于现金等价物,本期以现金购入短期股票投资400万元,本期出售短期股票投资,款项已存入银行,获得投资收益40万元,不考虑其他与短期投资增减变动有关的交易或事项。

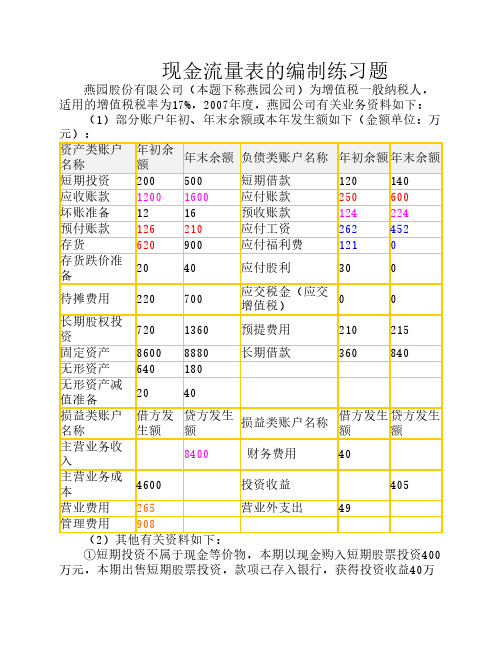

②应收账款、预收账款的增减变动仅与产成品销售有关,且均以银行存款结算;采用备抵法核算坏账损失,本期收回以前年度核销的坏账2万元,款项已存入银行,销售产成品均开出增值税专用发票。

③原材料的增减变动均与购买原材料或生产产品消耗原材料有关。

年初存货均为外购原材料,年末存货仅为外购原材料和库存产成品。

其中,库存产成品成本为630万元,外购原材料成本为270万元。

年末库存产成品成本中,原材料为252万元;工资及福利费为315万元;制造费用为63万元,其中折旧费13万元;其余均为以货币资金支付的其他制造费用。

本年已销产成品的成本(即主营业务成本)中,原材料为1840万元;工资及福利费为2300万元;制造费用为460万元,其中折旧费60万元,其余均为以货币资金支付的其他制造费用。

题目:现金流量报表习题及答案

现金流量报表题及答案

以下是一些现金流量报表的题及答案,供您参考:

题一:计算现金流量

ABC公司的现金流量如下,请根据这些数据回答以下问题:

问题:

1. ABC公司的经营活动产生了多少现金流量?

2. ABC公司的投资活动产生了多少现金流量?

3. ABC公司的融资活动产生了多少现金流量?

4. ABC公司的净现金流量是多少?

答案:

1. ABC公司的经营活动产生的现金流量为:销售收入 - 购买原材料 - 生产成本 - 劳务费用 = 100 - 30 - 20 - 10 = 40 万元。

2. ABC公司的投资活动产生的现金流量为:购买固定资产 = 50 万元。

3. ABC公司的融资活动产生的现金流量为:纳税 + 分红 + 贷款还本 = 10 + 20 + 30 = 60 万元。

4. ABC公司的净现金流量为:经营活动产生的现金流量 + 投资活动产生的现金流量 + 融资活动产生的现金流量 = 40 + 50 + 60 = 150 万元。

题二:填写现金流量表

根据以下信息,填写公司XYZ的现金流量表:

现金流量表:

答案:

现金流量表:

希望以上的现金流量报表习题及答案能对您有所帮助!。

第四章现金流量表编制习题大华股份有限公司为增值税一般纳税人,增值税率17%,原材料、库存商品采用实际成本法核算,发出商品采用先进先出法,低值易耗品采用一次摊销法,坏账损失的计提采用账龄分析法,长期股权投资采用成本法,所得税核算采用债务法,按净利润的10%提取法定盈余公积。

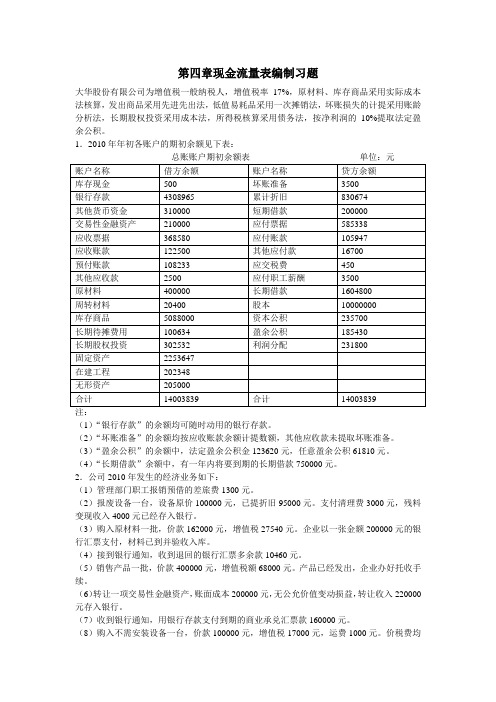

1.2010年年初各账户的期初余额见下表:(1)“银行存款”的余额均可随时动用的银行存款。

(2)“坏账准备”的余额均按应收账款余额计提数额,其他应收款未提取坏账准备。

(3)“盈余公积”的余额中,法定盈余公积金123620元,任意盈余公积61810元。

(4)“长期借款”余额中,有一年内将要到期的长期借款750000元。

2.公司2010年发生的经济业务如下:(1)管理部门职工报销预借的差旅费1300元。

(2)报废设备一台,设备原价100000元,已提折旧95000元。

支付清理费3000元,残料变现收入4000元已经存入银行。

(3)购入原材料一批,价款162000元,增值税27540元。

企业以一张金额200000元的银行汇票支付,材料已到并验收入库。

(4)接到银行通知,收到退回的银行汇票多余款10460元。

(5)销售产品一批,价款400000元,增值税额68000元。

产品已经发出,企业办好托收手续。

(6)转让一项交易性金融资产,账面成本200000元,无公允价值变动损益,转让收入220000元存入银行。

(7)收到银行通知,用银行存款支付到期的商业承兑汇票款160000元。

(8)购入不需安装设备一台,价款100000元,增值税17000元,运费1000元。

价税费均以银行存款支付,已经交付使用。

(9)公司将一张不带息银行承兑汇票到银行办理贴现,汇票票面金额200000元,贴现息15000元,企业收到贴现款存入银行。

(10)从银行借入3年期借款400000元,借款存入银行,用于购建固定资产。

(11)以银行存款支付产品宣传费10000元。

(12)开出转账支票,支付购买管理部门办公用品3000元。

现金流量表的五个练习(答案)现金流量表的五个练习一、XXXX甲公司相关信息如下:(1)本期销售收入8万元;应收账款的期初余额为1万元,期末余额为3.4万元。

这段时间的预付款是4000元。

(2)银行存款用于支付4万元购买原材料。

用银行存款支付81900元建筑材料;本期采购原材料预付款15000元。

(3)本期从银行提取现金3.3万元用于支付工资。

(4)本期实际支付工资3万元,各类奖金3000元。

其中,操作人员工资18000元,奖金2000元,在建工程人员工资12000元,奖金1000元。

(5)期初未缴纳所得税1600元,本期应缴纳所得税6600元,期末未缴纳所得税600元。

要求:根据以上信息,计算甲方现金流量表中以下项目的金额,并列出计算过程(不含增值税):"销售货物和提供服务所得现金"项目。

(2)“购买货物和接受劳务的现金”项目。

(3)“支付给员工和为员工支付的现金”项目。

(4)“各种税费缴纳”项目。

(5)“购买和建造固定资产、无形资产和其他长期资产支付的现金”项目。

一、参考答案(1)“销售商品和提供劳务收到的现金”项目=80,000(10,000-一、XXXX甲公司相关信息如下:(1)本期销售收入8万元;应收账款的期初余额为1万元,期末余额为3.4万元。

这段时间的预付款是4000元。

(2)银行存款用于支付4万元购买原材料。

用银行存款支付81900元建筑材料;本期采购原材料预付款15000元。

(3)本期从银行提取现金3.3万元用于支付工资。

(4)本期实际支付工资3万元,各类奖金3000元。

其中,操作人员工资18000元,奖金2000元,在建工程人员工资12000元,奖金1000元。

(5)期初未缴纳所得税1600元,本期应缴纳所得税6600元,期末未缴纳所得税600元。

要求:根据以上信息,计算甲方现金流量表中以下项目的金额,并列出计算过程(不含增值税):"销售货物和提供服务所得现金"项目。

现金流量表练习题及参考答案一、单选题:1. 编制现金流量表时,企业的罚款收入应在()项目反映。

A.“销售商品、提供劳务收到的现金”B.“收到的其他与经营活动有关的现金”C.“支付的其他与经营活动有关的现金”D.“购买商品、接受劳务支付的现金[答案]: B[解析]: 企业的罚款收入应在“收到的其他与经营活动有关的现金”项目反映。

2. 下列各项中,属于经营活动产生的现金流量的是()A.销售商品收到的现金B.发行债券收到的现金C.发生筹资费用所支付的现金D.分得股利所收到的现金[答案]: A[解析]: 发行债券收到的现金、发生筹资费用所支付的现金、分得股利所收到的现金是筹资活动产生的现金流量。

3. ()在“支付给职工以及为职工支付的现金”项目中反映。

A.支付给企业销售人员的工资B.支付的在建工程人员的工资C.企业支付的统筹退休金D.企业支付给未参加统筹的退休人员的费用[答案]: A[解析]: 企业支付的统筹退休金以及未参加统筹的退休人员的费用应在“支付的其他与经营活动有关的现金”中反映;支付的在建工程人员的工资应在“购建固定资产、无形资产和其他长期资产所支付的现金”中反映。

4. 应收票据贴现属于()。

A.经营活动产生的现金流量B.投资活动产生的现金流量C.筹资活动产生的现金流量D.不涉及现金收支的筹资活动[答案]: A[解析]: 应收票据贴现属于经营活动产生的现金流量。

5. 在下列事项中,()不影响企业的现金流量。

A.取得短期借款B.支付现金股利C.偿还长期借款D.以固定资产对外投资[答案]: D[解析]: 以固定资产对外投资,不涉及现金及等价物,所以不影响企业的现金流量。

6. 企业偿还的长期借款利息,在编制现金流量表时,应作为()项目填列。

A.偿还债务所支付的现金B.分配股利、利润或偿付利息所支付的现金C.补充资料D.偿还借款所支付的现金[答案]: B[解析]: 企业偿还的长期借款利息,在编制现金流量表时,应作为“分配股利、利润或偿付利息所支付的现金”项目填列。

现金流量表五大练习题一、甲公司2021年有关资料如下:〔l〕本期产品销售收入80000元;应收账款期初余额10000元,期末余额34000元;本期预收的货款4000元。

〔2〕本期用银行存款支付购置原材料货款40000元;用银行存款支付工程用物资货款81900元;本期购置原材料预付货款15000元。

〔3〕本期从银行提取现金33000元,用于发放工资。

〔4〕本期实际支付工资30000元,各种奖金3000元。

其中经营人员工资18000元,奖金2000元,在建工程人员工资12000元,奖金1000元。

〔5〕期初未交所得税为1600元,本期发生的应交所得税6600元,期末未交所得税为600元。

要求:根据上述资料,计算甲公司现金流量表中以下工程的金额,并列出计算过程〔不考虑增值税〕:〔l〕“销售商品、提供劳务收到的现金〞工程。

〔2〕“购置商品、承受劳务支付的现金〞工程。

〔3〕“支付给职工以及为职工支付的现金〞工程。

〔4〕“支付的各种税费〞工程。

〔5〕“购建固定资产、无形资产和其他长期资产所支付的现金〞工程。

一、参考答案〔l〕“销售商品、提供劳务收到的现金〞工程=80000+〔10000-34000〕+4000=60000〔元〕。

〔2〕“购置商品、承受劳务支付的现金〞工程=40000+15000=55000〔元〕。

〔3〕“支付给职工以及为职工支付的现金〞工程=18000+2000=20000〔元〕。

〔4〕“支付的各种税费〞工程=1600+6600-600=7600〔元〕。

〔5〕“购建固定资产、无形资产和其他长期资产所支付的现金〞工程=12000+1000+81900=94900〔元〕。

二、某商业企业为增值税一般纳税企业,适用的增值税率为17%.2021年有关资料如下:〔1〕资产负债表有关账户年初、年末余额和局部账户发生额如下〔单位:万元〕:〔2〕利润表有关账户本年发生额如下〔单位:万元〕:①交易性金融资产均为非现金等价物;②出售交易性金融资产已收到现金;③应收、应付款项均以现金结算;④不考虑该企业本年度发生的其他交易和事项。

可编辑修改精选全文完整版

编制现金流量表综合练习题

长江公司2023 年 2月部分经济业务如下:

(1)网银转账扣款缴纳印花税250元,房产税3200元。

(2)支付销售部办公室租金2600元,现金支付。

(3)购买一台机器设备,取得的增值税专用发票注明价款40000元,税额5200元,已用存款支付,公司作为固定资产入账。

(4)购入材料一批,取得增值税专用发票发票联和抵扣联,注明价款60000元,税额7800元,银行已付。

(5)网银转账扣款缴纳上月增值税4200元。

(6)向银行偿还本期的长期借款本金40000元,利息2000元。

(7)向银行借入短期周转借款30000元,已入银行账户。

(8)通过银行代发,发放上月人员工资,其中:生产工人工资80000元,管理人员工资20000元,离退休人员工资15000元。

(9)收到前期采购材料退回的款项6780元,已入银行账户。

(10)以现金支付李红报销差旅费1000元。

(11)公司本月购买某上市公司股票时,另外支付了已宣告但尚未发放的现金股利28000元。

现金流量表

会企 03 表编制单位:长江公司 2023年2月单位:元

【要求】根据上述业务,把现金流量表本期金额栏带数字括号的单元格计算填写完整。

【答案】

现金流量表

会企 03 表编制单位:长江公司 2023年2月单位:元。

现金流量表编制练习题

(一)资料:某股份有限公司为工业一般纳税企业,20×7年该公司共发生如下经济业务:

1、购入原材料一批,用银行存款支付货款200万元以及增值税34万元,材料已验收入库。

2、销售乙产品一批,销售价款1000万元,增值税170万元,该批产品实际成本680万元,产品已发出,款项全部收讫存入银行。

3、从银行借入2年期借款100万元,借款已存入银行。

4、购买设备300万元,以银行存款付讫,设备当即投入使用,当年折旧3万元。

5、购买专利权,支付银行存款50万元。

6、以银行存款偿还到期的应付债券100万元及利息10万元。

7、企业转让土地使用权,收到100万元存入银行,该土地使用权账面余额50万元。

按营业税率5%,应交营业税5万元。

8、企业购入新建库房一栋,建筑成本为150万元,以银行存款支付,当即交付使用。

当年计提折旧5万元。

9、企业购进一台设备,购入成本为90万元,其中:25万元以现金支付,另外65万元开具应付票据。

本年设备提取折旧5万元。

10、售出一台设备,收到现金40万元,以现金支付清理费用15万元,其账面余额为60万元,折旧20万元。

11、短期股票投资售出一部分,价款90万元存入银行,该部分成本为60万元。

12、宣告支付现金股利40万元,并以银行存款付讫。

13、用银行存款支付产品广告费15万元。

14、分配职工工资,其中生产人员20万元,车间管理人员10万元,行政管理人员10万元,在建工程人员10万元。

15、提取现金50万元,备发工资。

16、支付工资50万元。

17、根据上述职工工资总额的14%提取福利费。

18、销售乙产品一批,销售价款500万元,增值税85万元,该批产品的销售成本为340万元,款项尚未收到。

19、以银行存款偿还上年所欠货款60万元。

20、计提并支付银行借款利息3万元。

21、计提城市维护建设税15.82万元。

22、计提本年销售应负担的教育费附加6.78万元。

23、用银行存款交纳增值税15.82万元、教育费附加6.78万元。

24、计算本年度应交所得税120.75万元。

25、将各损益类科目结转本年利润。

(二)根据以上经济业务已做出会计分录。

(三)根据会计分录已编制出资产负债表及利润表。

经济业务分录如下:(以下单位为万元)

1、借:原材料200

应交税费——应交增值税(进项税额)34

贷:银行存款234

2、借:银行存款1170

贷:主营业务收入1000

应交税费——应交增值税(销项税额)170

借:主营业务成本680

贷:库存商品680

3、借:银行存款100

贷:长期借款100

4、借:固定资产300

贷:银行存款300

借:制造费用 3

贷:累计折旧 3

5、借:无形资产--专利权50

贷:银行存款50

6、借:应付债券--面值100

应付债券--应计利息10

贷:银行存款110

7、借:银行存款100

贷:其他业务收入100

借:其他业务成本50

贷:无形资产50

借:其他业务成本 5

贷:应交税费——应交营业税 5

8、借:在建工程--库房150

贷:银行存款150 借:固定资产150

贷:在建工程--库房150

借:管理费用 5

贷:累计折旧5

9、借:固定资产--设备90

贷:库存现金25

应付票据65

借:制造费用 5

贷:累计折旧 5

10、借:固定资产清理40

累计折旧20

贷:固定资产60

借:库存现金40

贷:固定资产清理40 借:固定资产清理15

贷:库存现金15 借:营业外支出——处置固定资产净损失15 贷:固定资产清理15

11、借:银行存款90

贷:交易性金融资产60

投资收益30

12、借:应付股利40

贷:银行存款40

13、借:销售费用15

贷:银行存款15 14、借:生产成本20

制造费用10

管理费用10

在建工程10

贷:应付职工薪酬50

15、借:库存现金50

贷:银行存款50

16、借:应付职工薪酬50

贷:库存现金50

17、借:生产成本 2.8

制造费用 1.4

管理费用 1.4

在建工程 1.4

贷:应付职工薪酬7

18、借:应收账款585

贷:主营业务收入500

应交税费——应交增值税(销项税额)85 借:主营业务成本340

贷:库存商品340

19、借:应付账款60

贷:银行存款60

20、借:财务费用 3

贷:应付利息 3

借:应付利息 3

贷:银行存款 3

21、借:营业税金及附加15.82

贷:应交税费——应交城市维护建设税15.82

22、借:营业税金及附加 6.78

贷:应交税费—应交教育费附加 6.78

23、借:应交税费—应交增值税(已交税金)15.82

应交税费—应交教育费附加 6.78

贷:银行存款22.6

24、借:所得税费用120.75

贷:应交税费——应交所得税120.75

25、借:本年利润1267.75

贷:管理费用16.4

主营业务成本1020

其他业务成本55

营业税金及附加22.6

营业外支出15

财务费用 3

销售费用15

所得税费用120.75

借:主营业务收入1500

投资收益30

其他业务收入100

贷:本年利润1630

资产负债表

利润表

20×7年单位:万元

(四)要求编制现金流量表,具体步骤:

1、根据会计分录编制调整分录。

2、编制现金流量表及补充资料。

现金流量表。