黄凤羽-税收筹划 第15章

- 格式:pptx

- 大小:431.86 KB

- 文档页数:32

第一章税收筹划基本原理一、学习目的与要求本章主要介绍税收筹划的基本理论与原理。

通过对本章的学习,应该对税收筹划的定义及其分类、税收筹划的理论与法律依据、税收筹划的目标意义以及税收筹划运作空间等问题有一个全面的了解,在此基础上把握税收筹划与避税、偷税的区别,树立正确的税收筹划理念与思维。

二、本章知识点本章分为五节。

第一节是税收筹划的概念和分类;第二节是税收筹划的动因和意义;第三节是税收筹划的理论依据;第四节是税收筹划的目标;第五节是税收筹划的运作空间和范围分析。

第一节,税收筹划的概念和分类。

税收筹划理论与实务在各国迅速发展,但对于税收筹划的定义,并未存在一个统一的界定。

本文主要从三个方面分析税收筹划的概念:一是国内对税收筹划概念的阐释,;二是国外对税收筹划概念的阐述;三是税收筹划与偷税、避税的关系。

通过比较分析,本书将税收筹划界定为:税收筹划是指纳税人站在企业战略管理的高度,在符合国家法律及税收法规的前提下,选择涉税整体经济利益最大化的纳税方案,处理生产、经营和投资、理财活动的一种企业涉税管理活动。

关于税收筹划的分类,本文主要从划分的标准进行归类:1、按税收筹划需求的主体不同,税收筹划可以分为法人税收筹划和自然人税收筹划;2、按税收筹划供给主体的不同,税收筹划可以分为自行税收筹划和委托税收筹划;3、按税收筹划范围大小的不同,税收筹划可以分为整体税收筹划和专项税收筹划;4、按税收筹划税种的不同,税收筹划可以分为商品劳务税的税收筹划、所得税的税收筹划、财产税的税收筹划、资源税的税收筹划、行为目的税的税收筹划等等;5、按税收筹划环节的不同,税收筹划可以分为机构设置的税收筹划、投资决策的税收筹划、融资方式的税收筹划、经营策略的税收筹划、产销决策的税收筹划、成本费用核算的税收筹划、利润分配的税收筹划等等;6、按税收筹划目标的不同,税收筹划可以分为减轻税负的税收筹划、税后利润最大化的税收筹划、企业价值最大化的税收筹划;7、按税收筹划国境(边境)的不同进行分类,税收筹划可以分为国内(境内)税收筹划和国际(境外)税收筹划两类。

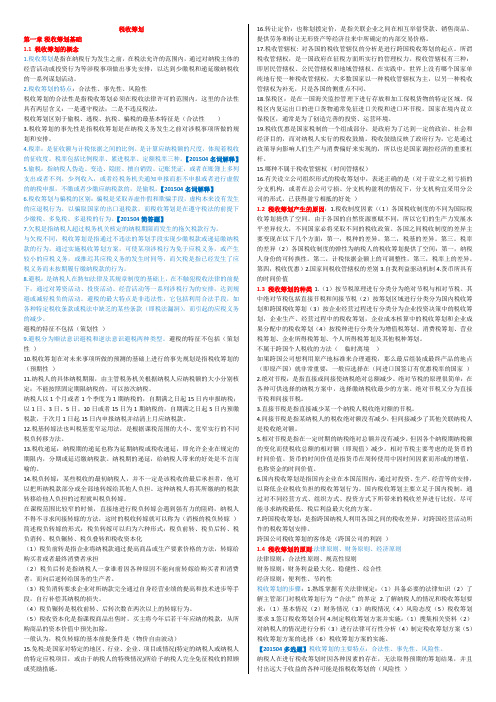

税收筹划第一章税收筹划基础1.1 税收筹划的概念1.税收筹划是指在纳税行为发生之前,在税法允许的范围内,通过对纳税主体的经营活动或投资行为等涉税事项做出事先安排,以达到少缴税和递延缴纳税收的一系列谋划活动。

2.税收筹划的特点:合法性、事先性、风险性税收筹划的合法性是指税收筹划必须在税收法律许可的范围内。

这里的合法性具有两层含义:一是遵守税法;二是不违反税法。

税收筹划区别于偷税、逃税、抗税、骗税的最基本特征是(合法性)3.税收筹划的事先性是指税收筹划是在纳税义务发生之前对涉税事项所做的规划和安排。

4.税率:是征收额与计税依据之间的比例。

是计算应纳税额的尺度,体现着税收的征收度。

税率包括比例税率、累进税率、定额税率三种。

【201504名词解释】5.偷税:指纳税人伪造、变造、隐匿、擅自销毁、记账凭证,或者在账簿上多列支出或者不列,少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。

【201504名词解释】6.税收筹划与骗税的区别:骗税是采取弄虚作假和欺骗手段,虚构本来没有发生的应退税行为,以骗取国家的出口退税款。

而税收筹划是在遵守税法的前提下少缴税、多免税、多退税的行为。

【201504简答题】7.欠税是指纳税人超过税务机关核定的纳税期限而发生的拖欠税款行为。

与欠税不同,税收筹划是指通过不违法的筹划手段实现少缴税款或递延缴纳税款的行为。

通过实施税收筹划方案,可使某项涉税行为免于应税义务,或产生较小的应税义务,或推迟其应税义务的发生时间等,而欠税是指已经发生了应税义务而未按期履行缴纳税款的行为。

8.避税:是纳税人在熟知法律及其规章制度的基础上,在不触犯税收法律的前提下,通过对筹资活动、投资活动、经营活动等一系列涉税行为的安排,达到规避或减轻税负的活动。

避税的最大特点是非违法性,它包括利用合法手段,如各种特定税收条款或税法中缺乏的某些条款(即税法漏洞),而引起的应税义务的减少。

企业资金运动中的税收筹划

黄凤羽

【期刊名称】《福建税务》

【年(卷),期】2000(000)010

【总页数】3页(P11-13)

【作者】黄凤羽

【作者单位】无

【正文语种】中文

【中图分类】F275.1

【相关文献】

1.税收筹划对货币资金运动的影响

2.论企业资金运动与企业资金经营—浅探企业财务及其管理的本质

3.论企业资金运动在社会总资金运动中的地位

4.工业企业流动资金运动的新特点——一轻局重点企业成品资金调查

5.社会主义企业资金的运动和提高企业资金利用率的意义

因版权原因,仅展示原文概要,查看原文内容请购买。

中国个人所得税改革的路径选择:从分类到综合

黄凤羽

【期刊名称】《中央财经大学学报》

【年(卷),期】2011(000)007

【摘要】要强化个人所得税的再分配职能,就必须尽快实施综合计征模式。

综合

课征制应允许夫妻联合申报。

费用扣除方面,除基本费用扣除外,应对大额必要支出、赡养费用、生产性投入进行扣除。

应建立费用扣除标准的动态调整机制,并取消附加费用扣除。

税收征管需要重点关注两大环节:一是建立各类所得的预征制度;二是通过利益诱导,引导纳税人主动申报。

【总页数】5页(P1-5)

【作者】黄凤羽

【作者单位】天津财经大学,天津300222

【正文语种】中文

【中图分类】F812.42

【相关文献】

1.个人所得税改革的路径选择 [J], 经庭如;曹结兵

2.综合与分类相结合计征方式框架下的我国个人所得税改革方案设计 [J], 崔军;朱晓璐

3.分类与综合个人所得税改革中个税诚信机制建立研究 [J], 张奕

4.我国个人所得税改革内容及其路径选择 [J], 张玉辉

5.个人所得税改革的动因分析及国内路径选择 [J], 盛常艳; 高磊; 邢海悦; 侯萌

因版权原因,仅展示原文概要,查看原文内容请购买。