具有最低收益保障的养老保险精算模型

- 格式:pdf

- 大小:113.44 KB

- 文档页数:7

个人帐户养老金精算模型一、问题的提出中国老龄化问题日益严重。

在人口老龄化的趋势下,我国传统的现收现付制的养老保险制度已不适合我国的经济的发展,因此,只有建立基金式养老金模式,与国际社会接轨,才能彻底解决我国老龄化问题对我国政府带来的压力。

因此,我国于1997年对养老金制度进行了改革,社会基本养老保险由传统的现收现付制模式转化为现部分基金模式。

所谓部分基金模式,即退休职工的退休金包括两部分:基础养老金和个人账户养老金。

当职工退休时,领取的基础养老金标准是该地区上年度职工月平均工资的20%,个人帐户养老金的标准为本人帐户储存额除以120,均为按月发放。

对改革前实施前参加工作、实施后退休且个人缴费和视同缴费年限累计满15年的人员(以下简称‘中人’),按照新老办法平稳衔接、待遇水平基本平衡等原则,在发给基础养老金和个人帐户养老金的基础上再确定过渡性养老金,过渡性养老金从养老保险基金中解决。

具体办法,由劳动部会同有关部门制订并指导实施;对改革时已经退休的职工(以下简称‘老人’),养老金发放标准与现收现付制下的标准相同。

对于基本养老金制度的改革,我们提出以下两个问题:1、试对改革后个人账户养老金发放标准建立数学模型,并对标准的合理性进行分析;2、试建立数学模型并分析当前养老金制度中影响保障程度的指标。

二、问题的分析《决定》规定,退休后职工的基本养老金由基础养老金和个人帐户养老金组成。

退休后的基本养老金计算公式为:月养老金=基础养老金+个人帐户养老金。

其中:基础养老金=上年度本地区在职职工月平均工资×20%,个人帐户养老金=个人养老保险帐户累积储存额/120,个人帐户养老金按照社会平均余命发放,超过平均余命的退休职工的养老金部分,由社会统筹支付。

替代率是指个人进入退休期所领取的养老金与进入退休期上一年度工资的比例,或者是进入退休期社会平均养老金与进入退休期上一年度社会平均工资的比例。

替代率的高低是衡量养老金制度是否合理的关键因子。

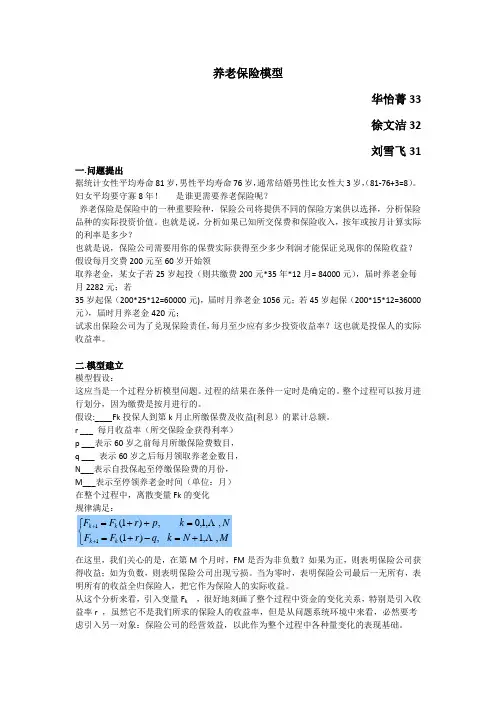

养老保险模型华怡菁33徐文洁32刘雪飞31一.问题提出据统计女性平均寿命81岁,男性平均寿命76岁,通常结婚男性比女性大3岁,(81-76+3=8)。

妇女平均要守寡8年! 是谁更需要养老保险呢?养老保险是保险中的一种重要险种,保险公司将提供不同的保险方案供以选择,分析保险品种的实际投资价值。

也就是说,分析如果已知所交保费和保险收入,按年或按月计算实际的利率是多少?也就是说,保险公司需要用你的保费实际获得至少多少利润才能保证兑现你的保险收益? 假设每月交费200元至60岁开始领取养老金,某女子若25岁起投(则共缴费200元*35年*12月= 84000元),届时养老金每月2282元;若35岁起保(200*25*12=60000元),届时月养老金1056元;若45岁起保(200*15*12=36000元),届时月养老金420元;试求出保险公司为了兑现保险责任,每月至少应有多少投资收益率?这也就是投保人的实际收益率。

二.模型建立模型假设:这应当是一个过程分析模型问题。

过程的结果在条件一定时是确定的。

整个过程可以按月进行划分,因为缴费是按月进行的。

假设:____Fk 投保人到第k 月止所缴保费及收益(利息)的累计总额。

r ___ 每月收益率(所交保险金获得利率)p ___表示60岁之前每月所缴保险费数目,q ___ 表示60岁之后每月领取养老金数目,N___表示自投保起至停缴保险费的月份,M___表示至停领养老金时间(单位:月)在整个过程中,离散变量Fk 的变化规律满足:在这里,我们关心的是,在第M 个月时,FM 是否为非负数?如果为正,则表明保险公司获得收益;如为负数,则表明保险公司出现亏损。

当为零时,表明保险公司最后一无所有,表明所有的收益全归保险人,把它作为保险人的实际收益。

从这个分析来看,引入变量F k ,很好地刻画了整个过程中资金的变化关系,特别是引入收益率r ,虽然它不是我们所求的保险人的收益率,但是从问题系统环境中来看,必然要考虑引入另一对象:保险公司的经营效益,以此作为整个过程中各种量变化的表现基础。

养老保险的模型设计柏强魏永涛摘要:本文通过对给定保险方案的分析,针对养老保险的实际情况,提出了对投保人有利的计算方法,以下对题目所给定的方案作出简要分析:方案I:40足岁开始投保,直到59岁止,60岁开始领取养老金,直到死亡,死时一次支付家属一定金额;方案II:40足岁开始投保,投10年,60岁开始领取养老金,直到死亡,死亡时一次支付家属一定金额。

将两方案进行比较,投保方法相同,只是领取养老金的方法不同。

这样,便简化了数学模型的建立。

问题一:指出对投保人更有利的方案。

针对该问题需寻找一个确定有利方案的指标,由此我们引入了投保有利率η(其定义为:领取的总金额(包括利息)与投保总金额(包括利息)的差再与投保总金额(包括利息)的比值);这样来把未来的资金转换为现值,来体现投保人与保险公司何者获利及何种方案对投保人更有利。

在此需说明:a.η>0表示投保人获利;b.η=0表示投保人和保险公司等价交换;c.η<0表示保险公司获利。

此外,η的值越大说明对投保人越有利。

我们计算出方案I的η值为0.039322,方案II的η值为0.019176;根据我们的对η的定义可知:方案I对投保人更有利。

问题二:建立一般数学模型。

此问题相当灵活,在此,我们将问题涉及到的所有参量均作一般化处理,从而建立对保险问题通用的数学模型。

具体实现如下:a.统一两方案并将问题作一般化重述:投保人从m岁时开始投保,每年交费c元,一直交到n岁为止,从p岁起,每年领取养老金d元,以后每年增加e元,直到死亡,死亡后,保险公司一次性支付a元。

若预期寿命为k岁,银行年利率为λ。

同时,对其中的参量作定性的约束。

b.据以上重述及对问题的分析建立一般模型。

此模型对实际投保问题很有意义,既可做为保险公司方的参考工具,又可为投保人提供一定的信息。

本文也对寿命的变化所引起的模型的变化做了灵敏性分析;但其中不足之处亦有之:模型没有图形、表格之类的部分,不能使问题更清晰,直观地表现。

养老保险精算模型操作及指标解释1.数据收集和处理:模型的建立需要大量的数据支持,包括参保人员的基本信息、工作记录、缴费记录等。

数据的质量和完整性对模型的准确性至关重要。

2.假设设定:根据实际情况和需求,需要对养老保险的各项假设进行设定,包括参保人员的寿命、退休年龄、工资增长率等。

这些假设对模型的输出结果产生重要影响。

3.公式推导和模型建立:根据养老保险制度的运行规则和设定的假设,建立相应的数学模型。

常见的养老保险精算模型包括个人账户模型、基金模型、传统模型等。

模型建立需要充分考虑参保人员的人口结构和退休人员的生命周期。

4.参数设定与模型调整:将建立的模型应用于实际数据,通过对参数进行设定和模型的不断调整,使模型与实际情况相匹配,提高模型的预测和分析能力。

1.风险价值:风险价值是衡量保险产品或养老保险制度的风险承受能力的指标。

通过风险价值的计算,可以确定制度或产品在面对不同风险情景时的资金安全水平。

2.资产负债率:资产负债率是养老保险基金资产与负债的比例,用于评估基金的偿付能力和风险水平。

资产负债率的提高可能意味着基金的资金短缺或未来偿付能力不足。

3.投资收益率:投资收益率是养老保险基金的资产收益与投资本金的比例,用于评估基金的投资策略和风险收益水平。

投资收益率的提高可以增加基金的价值和偿付能力。

4.投保率:投保率是指参保人员在特定时期内实际参加养老保险的比例。

投保率的提高可以增加基金的缴费收入,保障基金的偿付能力和可持续性。

5.养老金替代率:养老金替代率是指退休后个人养老金与退休前工资的比例。

养老金替代率的高低可以反映养老保险制度对个人退休生活的保障程度。

李斯特养老金计划所用数学模型

李斯特养老金计划是一个涉及金融和经济领域的复杂问题,需要使用多种数学模型来进行描述和分析。

以下是其中一些常用的数学模型:

1. 精算模型

精算模型是用来计算养老金计划负债和成本的工具。

它基于一系列假设,包括人口统计数据、投资收益率、通货膨胀率、利率等,通过这些假设来模拟未来现金流和负债变化的情况。

精算模型可以帮助计划发起人制定合适的费率,以保证养老金计划的长期稳定运行。

2. 投资组合模型

投资组合模型是用来优化养老金资产配置的工具。

它通过将资产分配到不同的投资品种中,以实现风险和收益的平衡。

投资组合模型通常采用现代投资组合理论(如Markowitz模型),通过计算每一种投资品种的期望收益、方差和相关系数,来找出最优的投资组合。

3. 随机过程模型

随机过程模型是用来模拟养老金计划负债和投资的动态变化的工具。

它基于随机过程理论,可以考虑到许多随机因素的影响,如死亡率、投资收益率、通货膨胀率等。

随机过程模型可以帮助计划发起人预测未来负债和资产的变化情况,从而更好地制定决策。

4. 仿真模型

仿真模型是用来模拟养老金计划在不同情况下的表现的工。

它通过设定不同的参数和假设条件,模拟出未来可能出现的各种情况,并对这些情况进行评估和分析。

仿真模型可以帮助计划发起人评估不同策略的风险和收益,从而更好地制定决策。

李斯特养老金计划需要使用多种数学模型来进行描述和分析。

这些模型可以帮助计划发起人制定合适的费率、优化资产配置、预测未来变化情况以及评估不同策略的风险和收益。

养老金评估模型 -- 可计算一般均衡模型导读:本文养老金评估模型 -- 可计算一般均衡模型,仅供参照,假如感觉很不错,欢迎议论和分享。

养老金评估模型 -- 可计算一般均衡模型[本文利用新近开发的一个可计算一般均衡模型剖析了中国养老金改革的影响,并比较了支付隐性养老金债务和转制成本的各样选择方案。

]学术界向来对定量剖析和评估养老金改革政策怀有极大兴趣。

Feldstein (1974 )第一使用数学工具描绘社会保障系统中累积的资本总量。

ThomasJ.Sargent 及其同事( 1995 )使用合理预期模型研究养老基金系统所产生的影响。

LauranceSeidman(1986),PatricioArrau(1990),LauranceKotilkoff (1997) 以及其余人都在近来几年的养老金系统研究方面获得显然的进展。

CGE 模块反应了在生产构造,需求模式和各种居民收入组之间的基本的一般均衡联系,它已被宽泛地运用于经济政策剖析。

近来的文件表示人们对这些模型的兴趣正快速增添。

比如,CGE 模型被用来研究各样贸易政策税收和财政政策能源政策等的作用。

AyseImrohoroglu和 DuglasJoines (1992) 使用 CGE 模型对美国社会保障系统进行了生命周期的剖析。

本研究所使用的CGE 模型拥有以下特色:它划分 3 种全部制形式(国有、私营和个体、其余非国有)的生产和就业,将劳动力的投入分为 22 个年纪 / 性别组,并且组合一个简单的人口展望和劳动力供应模型。

该模型包含 10 个生产行业、 8 个代表性居民户(城市的低、中低、中等、中高和高收入居民户和乡村的低、中、高收入居民户)。

模型假定每个生产部门都有三类竞争性公司,即国有公司、个人和个体公司(包含农民)、其余公司。

每类公司只生产一种产品。

生产过程是用多层嵌套的常代替弹性 (CES)生产函数描绘的。

模型假定公司生产出的产品依据收入最大化原则按常弹性变换 (CET)函数在出口与国内市场间分派。

个人帐户养老金精算模型个人帐户养老金精算模型一、问题的提出中国老龄化问题日益严重。

在人口老龄化的趋势下,我国传统的现收现付制的养老保险制度已不适合我国的经济的发展,因此,只有建立基金式养老金模式,与国际社会接轨,才能彻底解决我国老龄化问题对我国政府带来的压力。

因此,我国于1997年对养老金制度进行了改革,社会基本养老保险由传统的现收现付制模式转化为现部分基金模式。

所谓部分基金模式,即退休职工的退休金包括两部分:基础养老金和个人账户养老金。

当职工退休时,领取的基础养老金标准是该地区上年度职工月平均工资的20%,个人帐户养老金的标准为本人帐户储存额除以120,均为按月发放。

对改革前实施前参加工作、实施后退休且个人缴费和视同缴费年限累计满15年的人员(以下简称‘中人’),按照新老办法平稳衔接、待遇水平基本平衡等原则,在发给基础养老金和个人帐户养老金的基础上再确定过渡性养老金,过渡性养老金从养老保险基金中解决。

具体办法,由劳动部会同有关部门制订并指导实施;对改革时已经退休的职工(以下简称‘老人’),养老金发放标准与现收现付制下的标准相同。

对于基本养老金制度的改革,我们提出以下两个问题:1、试对改革后个人账户养老金发放标准建立数学模型,并对标准的合理性进行分析;2、试建立数学模型并分析当前养老金制度中影响保障程度的指标。

二、问题的分析《决定》规定,退休后职工的基本养老金由基础养老金和个人帐户养老金组成。

退休后的基本养老金计算公式为:月养老金=基础养老金+个人帐户养老金。

其中:基础养老金=上年度本地区在职职工月平均工资×20%,个人帐户养老金=个人养老保险帐户累积储存额/120,个人帐户养老金按照社会平均余命发放,超过平均余命的退休职工的养老金部分,由社会统筹支付。

替代率是指个人进入退休期所领取的养老金与进入退休期上一年度工资的比例,或者是进入退休期社会平均养老金与进入退休期上一年度社会平均工资的比例。

精算平衡模型的应用——以广东省社会养老保险为例摘要:本文将依据《广东省社会养老保险条例》以及精算理论建立三个企业职工养老金精算模型:参保职工养老保险缴费额在退休之际的精算累计值、他(她)的养老金理论发放总额在退休时点的精算现值、他(她)的养老金实际发放总额在退休时点的精算现值。

通过三阶段分析,计算得到精算平衡条件下他(她)理论每月应该领取的养老金数额;养老金发放政策下他(她)实际每月领取的养老金数额。

从而得出养老金替代率不高以及养老金理论发放总额和实际发放总额不相等,即养老基金可能存在“缺口”的结论。

关键词:养老保险;精算模型一、引言我国正在接近深度老龄化社会,2018年中国60岁及以上人口已有2.5亿人,约占总人口的17.9%,2050年这一比例将达到34.1%i。

庞大的老年人口数量,加上国民预期寿命提高和退休年龄过早,社会养老保险基金面临的可持续支付问题日益严峻。

在这一现实背景下,本文探究了退休职工可领取的养老金水平(通过养老金替代率反映)以及社会养老保险基金的支付压力(通过养老基金“缺口”反映),以期为在岗职工自身合理规划晚年生活以及为学者寻求保持养老保险基金动态平衡与可持续性的解决方案提供参考。

二、模型构建(一)人物设定假设一名男性于2000年1月1日在广东省深圳市出生,2006年9月1日入学。

他接受了6年小学、6年中学、4年大学的教育后于从2022年6月从普通本科院校毕业,且中间没有辍学、休学、复读等情况。

设定他于2023年1月1日转为正式员工,在广东省深圳市某私人企业非核心部门工作。

同时开始缴纳养老保险费,直到退休。

(二)缴费与养老金发放的精算模型按照现行制度规定,1992年8月1日以后参加工作的参保人,依照规定退休时,其月基本养老金的构成为:统筹养老金和个人账户养老金。

不妨令W表示养老保险缴费总额,U为养老金理论发放总额,P为退休养老金实际发放总额,q为每年领取的养老金理论值,R为退休年龄,a表示参加工作年龄,λ为单位缴费率,为个人缴费率,为平均缴费指数,T为最大存活年龄,n为缴费年限,为养老金增长率,为个人工资增长率,为社会平均工资增长率,w̅为社会年平均工资,w为个人年工资,r表示年利率,为期末付复递增年金现值,为。

个人账户中养老金给付精算模型及其应用个人账户中养老金给付精算模型及其应用一、引言1997年,《国务院关于建立统一的企业职工基本养老保险制度的决定》(以下简称《决定》)规定,中国现行基本养老保险制度选择社会统筹与个人账户相结合的部分积累制,主要目的是预筹资金积累,防范人口老龄化高峰到来之际养老金支付危机。

社会统筹采用现收现付模式发放基础养老金,个人账户采用完全积累模式发放个人账户养老金。

个人账户缴费的累积额用于退休后平均余寿期间的养老金支付,超过平均余寿期间的养老金由社会统筹基金支付。

个人账户使得个人缴费和享受之间建立起直接的联系,增加了缴费的灵活性。

在职工调动工作时,由于个人账户的归属权明确,个人账户的累积额可以随同职工转移,有利于职工的流动。

《决定》规定对《决定》实施前已经退休的职工,仍按照国家原来标准发给基础养老金,不发放个人账户养老金。

对《决定》实施前参加工作、实施后退休的职工(简称为“中人”)按照新制度规定办法发放基础养老金和个人账户养老金,并在基础养老金和个人账户养老金基础上再确定过渡性养老金。

过渡性养老金从养老保险基金中解决,具体办法,同劳动部会同有关部门制定并指导实施。

但中国至今关于“中人”的过渡性养老金的发放问题尚未解决。

对《决定》实施后参加工作的职工(简称“新人”和“中人”个人账户养老金月标准为本人储存额除以120。

但这一标准忽略了预期利率的变化。

针对本世纪人口老龄化的到来,退休人员的养老金的发放标准显得日益重要的事实,笔者利用保险精算学中生存年金理论分别给出“新人”和“中人”的个人账户下养老金给付模型,并结合社会养老保险中公平、效率原则给出“中人”过渡性养老金给付模型,由此得到的`个人账户下养老金给付模型具有重要的理论和参考价值。

根据个人账户给付模型和1990年全国市镇职工从业人口生命表的数据,得出个人账户下养老金发放标准偏高的结论。

这一结论对制定个人账户下养老金发放标准具有重要的实际应用价值。

养老保险的连续精算模型

原俊青;杨兵;李泽慧

【期刊名称】《兰州大学学报(自然科学版)》

【年(卷),期】2003(039)006

【摘要】建立了养老保险3种模式的连续精算模型,讨论了其平衡条件,为应用精算技术准确厘定养老金交费标准和给付水平提供了坚实的理论依据.

【总页数】4页(P12-15)

【作者】原俊青;杨兵;李泽慧

【作者单位】兰州大学,数学系,甘肃,兰州,730000;兰州大学,数学系,甘肃,兰

州,730000;兰州大学,数学系,甘肃,兰州,730000

【正文语种】中文

【中图分类】O212;F840.62

【相关文献】

1.基于精算模型的城乡居民养老保险与城镇职工养老保险待遇差异化研究 [J], 王小丽;王国辉

2.基于改良人口精算模型的养老保险收支测算研究\r——以海南省为例 [J], 程惠;卢媛

3.城乡居民基本养老保险的精算模型及应用 [J], 杨再贵;许燕;何琴

4.城镇职工养老保险适度单位缴费率的测算——基于精算模型的测算 [J], 李介霆

5.城乡居民养老保险的精算模型探讨 [J], 李瑶

因版权原因,仅展示原文概要,查看原文内容请购买。

收稿日期:2002-06-25.基金项目:国家自然科学基金资助项目(10171041).作者简介:原俊青(1978-),女,现为香港科技大学数学系博士研究生.¹通讯联系人. 文章编号:0455-2059(2003)06-0012-04养老保险的连续精算模型原俊青,杨 兵,李泽慧¹(兰州大学数学系,甘肃兰州 730000)摘要:建立了养老保险3种模式的连续精算模型,讨论了其平衡条件,为应用精算技术准确厘定养老金交费标准和给付水平提供了坚实的理论依据.关键词:养老保险;平衡模型;精算研究中图分类号:O 212;F 840.62 文献标识码:A0引言社会养老保险不仅关系到保险人和投保人的利益,而且关系到职工因年老退休造成的经济损失能否得到及时、足额的补偿,在我国还关系到经济制度改革的成败.因此加强社会养老保险的研究,进一步健全和完善社会养老保险制度,具有十分重要的社会意义[1].确保社会养老保险基金平衡是加强社会养老保险基金管理的关键,也是促进社会养老保险持续发展,进一步深化养老保险基金制度改革的必要条件.近年来,一些学者已开始关注这个问题[2,3],从定性的角度对其进行了研究,并做了初略的定量分析.但是由于当前的测算和评估方法比较简单,测算结果比较粗糙,使得现有实施方案难免存在保障功能不强,适应能力差等问题.在实践中存在筹资不足,养老基金收支不平衡,账户基金增值困难以及经营成本过大等问题.本文试图从实际情况出发,得出连续的数学精算模型,为准确厘定交费标准和给付水平,保证养老金的稳健运用和给付安全提供可靠的理论基础.在人口老龄化压力日益加剧的今天,有着重要的现实意义.研究养老保险基金在收入和支出之间的数量上的平衡关系,其中心内容是研究未来人口状态变动所决定的缴费率、替代率和退休年龄之间的变动关系.本文分别在社会养老保险现收现付、部分积累和完全积累3种模式下,以未来的分年龄人口测算数据为基础,建立了相应的连续精算模型,讨论了其平衡条件,并且在人口结构趋于老龄化时,对其进行了分析与比较.同时,对甘肃省1990年的人口普查资料作了实证分析.1现收现付模式王鉴刚[3]从退休职工平均养老金和在职职工平均工资的角度分析了人口老龄化时的养老保险平衡问题.实际上,不同退休职工由于退休时间早晚的不同,退休前职工收入的不同,或个人养老金缴费的不同等,养老金是有差别的.目前假设在同一年,年龄越大养老金越少是有意义的.另一方面,职工的工资与工龄有关,一般来讲工龄越长,工人的熟练程度越高,工作业绩越好,工资也越高.将从这两点出发,在离散模型的基础上得到连续模型.为了使模型建立简单,先作几点假设:职工开始就业的年龄A ,退休年龄B 是相同的;职工年龄构成的变动与人口年龄构成的变动一致;由于是现收现付模式,养老金筹集到发放时间很短,利率对其影响极小,因而不考虑利率对养老保险平衡的影响;养老保险基金支出全部用于存活退休职工养老金的发放,不考虑管理费用和抚恤金的支出.在以上假设的基础上,首先定义样本空间8为{参加养老保险的全体职工},随机变量X 为职工当年的年龄.令X i 为第i 个职工当年的年龄,设参加此基金的总人数为N ,那么随机变量X 的分布函数为F (x )=P (X <x )=1N ∑Ni =1I (X i <x ), x ≥A .(1)第39卷第6期2003年12月兰州大学学报(自然科学版)Jo urnal of L anzho u U niver sity (N atur al Sciences)V ol.39N o.6Dec.2003其中:I(õ)表示õ的示性函数.令w=inf{x:F(x) =1},则有F(w)= 1.定理1现收现付模式下的连续精算模型为∫B A C1W(x)d F(x)=∫w B Q(x)d F(x).(2)其中:∫B A=∫[A,B),W(x)为x岁人群的当年平均工资,Q(x)为x岁人群的当年平均退休金,C1为当年的养老金缴费率.证明(2)式左边乘以总人数N即为当年养老金缴费收入,右边乘以总人数N即为当年养老金发放支出.根据现收现付模式的精算平衡原理,可得(2)式.定义1抚养比DR是退休职工人数与在职职工人数之比,即DR=∑Ni=1I(X i≥B)∑Ni=1I(A≤X i<B).由(1)式易知,抚养比D R可以表示为DR=1-F(B)F(B)-F(A)=∫w B d F(x)∫B A d F(x).(3)显然,抚养比DR随着退休年龄B的增加而减少.定义2平均替代率T是指全部退休职工的平均养老金收入与全部职工的平均工资收入的比率,即为T=∫w B Q(x)d F(x)∫B A W(x)d F(x)õ∫B A d F(x)∫X B d F(x).(4)它是用以表示退休职工整体的养老金收入水平高低的指标.定理2现收现付模式下的精算平衡条件为C1=TõDR.(5)证明由(2~4)式可证之.注从此模型的平衡条件(5)式和(3)式可以看出,缴费率与平均替代率、抚养比和退休年龄有关.缴费率与平均替代率和抚养比分别成正比关系.当抚养比不变时,缴费率随平均替代率的增大而增大;当平均替代率不变时,缴费率随抚养比的增大而增大,随退休年龄的增大而减小.下面根据甘肃省1990年人口普查资料的在业人口的年龄构成数据来计算抚养比的值.设开始就业年龄A为20岁,退休年龄B分别为50,55和60岁时,由(3)式计算出的抚养比的数值如表1所示.表1稳定态人口下不同退休年龄的抚养比 Table1Foster percentage of diff erent retiring agein a stable state of population退休年龄/岁抚养比/%5018.48559.2360 3.62 再根据现收现付模式的平衡条件(5)式,可以求得不同平均替代率数值下的缴费率如表2所示.从表2的数据可以看出缴费率随平均替代率的增加而增加,随退休年龄的增加而减少的变动关系.稳定态人口类型的养老保险平衡分析能够为一个国家的养老保险的平衡分析和制定政策提供表2稳定态人口下不同平均替代率、退休年龄的缴费率Table2Payment ratio of dif ferent retiring age and average substitution rate in a stable state of population退休年龄/岁平均替代率/%405060708090100110120507.399.2411.0912.9414.7816.6318.4820.3322.18 55 3.69 4.62 5.54 6.467.388.319.2310.1511.08 60 1.45 1.81 2.17 2.53 2.90 3.26 3.62 3.98 4.34一个比较的基准.它告诉我们,当人口因素不再发生变化时的养老保险的缴费率、平均替代率和退休年龄的平衡关系.甘肃省目前老龄化程度较轻,社会养老负担还不重,但随着人口走向老龄化,实现养老保险收支平衡的难度就会大大增加.上述稳定态人口的计算结果表明,养老保险政策的基本取向是在提高退休年龄和降低平均替代率两方面同时采取措施.2部分积累模式部分积累模式平衡的实质是用目标期间内收大于支年份的积累去弥补收不抵支年份的缺口.因此部分积累模式中的目标期间可以分为两个阶段:第一阶段可称为积累阶段,该阶段养老负担较轻,按照一个确定的缴费率筹集的养老金除满足当年养老金支付后仍有结余;第二阶段是负积累阶段,13第6期 原俊青等:养老保险的连续精算模型 该阶段养老负担较重,按照确定的缴费率筹集的养老金不能满足当年养老金支付的需要,存在资金缺口.实现部分积累模式平衡就是拿第一个阶段的养老金积累去平衡第二阶段养老金支付的缺口.为了建立部分积累模式的连续模型,我们首先作出以下假定:开始就业年龄、退休年龄、人口年龄构成变动、养老保险基金发放的用途等保留现收现付模型的假设;在职职工的工资随着年龄的增长而增长,随着时间(年度)的增加而增加;退休职工的退休金随着年龄的增长而减少,随着时间(年度)的增加而增加;设养老金增值率在整个目标期间内保持不变,利息力为常数D ;目标期间为n 年.在上述人口和经济参数的假定之下,我们定义随机过程X t 为第t 年的年龄t ∈[0,n ],其样本轨道在图1所示的斜线上.对于P t ∈[0,n ],职工的年龄构成可表示为F (t ,x )=P (X t <x ), x ≥A ,(6)d F t (x )d x =5F (t ,x )5x =P (x ≤X t <x +d x ),P t ∈[0,n ]表示第t 年各年龄段人口在基金总人口中的比重.d F x (t )d t =5F (t ,x )5t=lim $t →0+P (X t +$t <x )-P (X t <x )$t ,P t ∈[A ,w ]表示不到x 岁的人口在基金总人口中所占比重随时间的变化.图1时间—年龄方格图F ig .1T ime -age g ra ph定理3部分积累模式下的连续精算模型为∫n 0e -D t∫BAC 2W (t ,x )d F t (x )d t =∫ne -D t∫wBQ (t ,x )d F t(x )d t .(7)其中:W (t ,x )为x 岁人群的第t 年平均工资,Q (t ,x )为x 岁人群的第t 年平均退休金,C 2为目标期间为n 年的部分积累模式下的养老金缴费率.证明根据部分积累模式下现值的平衡原理,易得(7)式.根据本节的假设(2),(3),可以设W (t ,x )随x的增长率为a ,而Q (t ,x )随x 的增长率为-b .由于通货膨胀、经济增长等因素,设它们随t 的增长率分别为g 和h ,其中a ,b >0,g ≥h >0.即W (t ,x )=W õe ax õe gt , x ∈[A ,B ],t ∈[0,n ];(8)Q (t ,x )=Q õe-bxõe ht, x ∈[B ,w ],t ∈[0,n ].(9)其中:W =W (0,A )õe -a A ,Q =Q (0,B )õe b B .将(8),(9)式代入(7)式,可得C 2W ∫n 0e(g -D )t∫BAe axd F t (x )d t =Q ∫n 0e (h -D )t∫wBe -bxd F t(x )d t .(10)定义3稳定态人口是指人口年龄构成不发生变化的人口类型,那么d F t (x )=P (x ≤X t <x +d x )d x 与t 无关,即为d F (x ).定理4稳定态人口条件下,部分积累模式的精算平衡条件为C 2=Q W õe (h -D )n-1e (g -D )n -1õg -Dh -Dõ∫wBe -bx d F (x )∫BAe ax d F (x ).(11)证明稳定态人口条件下,(10)式变为C 2W ∫n 0e(g -D )td t ∫BAe ax d F (x )=Q ∫n 0e (h -D )td t ∫wBe -bx d F (x ).(12)通过简单计算可得(11)式.注:分两种情况讨论上述平衡条件.第1种情况:g =h ,即退休职工与在职职工共同分享社会进步带来的利益,(11)式就变为 C 2=Q Wõ∫wBe -bx d F (x )∫B A e axd F (x )=∫wB Q (x )d F (x )∫B AW (x )d F (x )=C 1(t ), t ∈[0,n ].(13)其中:C 1(t )表示第t 年在现收现付模式下的缴费率.(13)式表明部分积累模式下的缴费率与现收现付模式下的相同.第2种情况:g >h 即在职职工比退休职工享受更多的社会进步带来的利益,实际情况一般是这样的.(12)式中∫n0e(g -D )td t >∫ne (h -D )t d t >0,由(11)式14 兰州大学学报(自然科学版) 第39卷可得 C 2=Q Wõ∫n 0e (h -D )td t∫n 0e (g -D )t d t ∫wBe -bxd F (x )∫B Ae axd F (x )<Q Wõ∫wBe -bxd F (x )∫BAe axd F (x )=C 1(0),(14)C 1(t )=e(h -g )tC 1(0).(15)由(15)式可知C 1(t )是t 的减函数,则v t 0,使得C 1(t 0)=C 2成立,那么就有C 1(0)>…>C 1(t 0)=C 2>…>C 1(n ).上述讨论表明,如果人口是稳定态的,在相同的条件下,部分积累模式的缴费率不大于现收现付模式的缴费率,可以缓解由于人口老龄化带来的养老负担.因此,随着人口老龄化的到来,许多国家由原来的现收现付模式发展为部分积累模式.3完全积累模式完全积累模式下,个人账户的平衡指的是职工在职时的缴费收入与退休后的发放支出的平衡,这是单个职工的自身纵向平衡,与人口因素无关.平衡关键是根据个人账户的储存额、平均剩余寿命和预期利率来确定发放标准,以确保退休后平均养老金的发放.定理5完全积累模式下,个人账户的连续精算模型为C 3W (e km -e r m )k -r =Q r(1-E {e -rT}).(15)其中,W 为职工就业第一年工资,k 为工资增长率,m 为缴费年限,r 为个人账户记账利息度,C 3为工资的缴费比例,Q 为个人账户养老金发放的标准,T 为职工退休后的剩余寿命,是随机变量.证明因为第t 年的工资为W e kt,则退休时个人账户的终值为M 收=∫mC 3W e kt e r (m -t )d t =C 3W (e km -e r m )k -r.(16)而各年的养老金在退休年的现值为M 支=∫TQ e -r td t =Q r (1-e -rT).(17)由平衡条件M 收=E M 支可证之.推论1设E T =s ,则平衡条件下Q 的上界为Q ≤C 3W r k -r e km-erm1-e-rs .(18)证明由凸函数期望的性质得E {e -r T }≤e -rET =e -r s .(19)由(15),(19)式,可计算出Q 的上界.参 考 文 献[1] 周渭兵.社会养老保险精算研究现状及需要进一步研究的课题[J].统计研究,2000,12:46-49.[2] 王晓军.中国养老金制度及其精算评价[M ].北京:经济管理出版社,2000.[3] 王鉴刚.社会养老保险平衡测算[M ].北京:经济管理出版社,1999.[4] Ger ber H U.L ife Insur ance M athematics[M ].Berlin:Spr inger -V er lag ,1990.[5] 郑真真,顾大勇,任强译.应用数理人口学[M ].北京:华夏出版社,2000.[6] 兰州大学社会人口研究所编写组.甘肃省1990年人口普查资料[M ].兰州:兰州大学出版社,1995.Continuous actuarial model of endowment insuranceYUA N J un -qing ,YAN G Bing ,LI Ze -H ui(Depar tment of M athematics,L anzhou U niv ersity ,L anzhou,730000,China)Abstract :In this paper ,the continuo us actuarial models of endow ment insurance in three patter ns arepr esented,and their balance conditions are discussed as w ell,w hich try to provide a stable theo ry for calculating pension income and expense level by m eans of actuarial techniques.Key words :endow ment insurance ;balance m odel ;actuar ial research MR (1991)Subject classification :62P 0515第6期 原俊青等:养老保险的连续精算模型 。