光明股份有限公司案例分析

- 格式:ppt

- 大小:878.50 KB

- 文档页数:16

客户、社区、供应商对企业财务决策的影响——以光明乳业为例近年来,我国乳制品行业发展迅速,行业总产量不断提升,竞争也日趋激烈。

随着社会进步和人名生活水平提高,乳制品已经成为居民生活中重要的日常食品,尤其与婴幼儿群体存在密切的联系。

然而乳制品质量问题却是频发不断,无论是国内还是国外,如2008年的“三鹿奶粉事件”对我国本土奶制品企业造成致命打击,以及2013年新西兰恒天然奶粉事件,使消费者信心极大受挫。

本次报告以光明乳业为例,从客户、社区、供应商三个角度来分析对企业财务决策的影响,企业的财务决策是对财务方案、财务政策进行选择和决定的过程,以获取更大受益,实现企业价值管理目标,一般而言,财务决策包括投资据测、筹资决策和股利分配决策。

作为现代企业ERP管理的重要内容,财务决策包含企业各方面经营活动,有效的财务决策能帮助企业加强预见性、计划性,合理地配置企业资源,利于增强企业竞争力,完成企业战略目标。

进一步分析对企业财务决策的影响因素。

作为一个经济组织,企业的最终目的是要向消费者传递合理的效用价值,以进而实现自身的利益追求。

随着我国市场经济不断完善健全,买方市场日益强大,消费者知识水平、维权意识的提高,存在多种个性化需求,并对产品提出了越来越高的要求,使得企业各方面活动都必须紧密围绕客户需求展开。

于此同时,各种群体组织对企业的影响也日益加强,包括内部的群体组织如职工、管理层、股东董事会,外部如政府部门、社会媒体、消费者协会等民间组织对企业形成强大的监管作用,使企业活动更加规范,并使得公共关系管理成为企业管理活动的重要内容。

企业为满足以上两方面的目标,提供符合市场需求的产品服务,必须加强自身的供应链管理,确保各个环节达到相应要求,以实现整体管理目标。

以下部分具体以光明乳业(600597)为例从此三方面分析对企业财务决策的影响。

光明乳业的客户,不仅包括最终的消费者,也包括各级分销商等。

光明乳业对此的财务决策主要包括对生产和营销的投入,并涉及融资等借贷决策。

上市公司应收账款政策管理现状、问题探讨---以光明乳业股份有限公司为例摘要:目前,我国企业应收账款的数量呈现逐年上升的趋势,企业流动资金短缺与大量债权无法变现之间的矛盾异常突出。

应收账款的不断增长使不少企业运营资金拮据,应收账款占用资金加大了企业的机会成本,而应收账款难以收回又使公司的坏账增加,从而增加企业的费用,致使许多企业虚盈实亏,影响企业的利润。

随着企业竞争的不断加剧,应收账款对企业的生存至关重要。

企业要想在竞争中不被淘汰,保持竞争能力,必须加强应收账款管理,提高资金使用率、降低企业经营风险。

本文则是以光明乳业股份有限公司为例通过分析目前部分企业应收账款的问题根源所在,提出合理的建议和措施,从而降低企业的风险。

关键词:光明乳业、信用管理、收账程序、风险管理、控制策略Analytic accounts receivable management policy Abstracts:At present, our country enterprise accounts receivable amount rising gradually, the enterprise liquidity shortage and a large number of creditor's rights cannot be realized the contradiction between the abnormal outstanding. The accounts receivable increasing make many enterprises operating cash strapped, accounts receivable take fund increase the opportunity cost of the enterprise, and accounts receivable is difficult to recover and that the company's bad debt increases, thus increasing the cost of enterprise, the many enterprise virtual surplus real kui, influence of the profits of the business. With the increasing of enterprise competition, accounts receivable to the survival of enterprises is very important. Enterprise in thecompetition to not be eliminated, keep competition ability, must strengthen the accounts receivable management, improve capital utilization rate, reduce the operating risk of an enterprise. This paper is based on interface bright dairy industry co., LTD as an example through the analysis of the present part of the enterprise accounts receivable problem source, this paper puts forward reasonable Suggestions and measures to effectively strengthen enterprise of the management of accounts receivable, thereby reducing the risk of the enterprise.Key words:credit management and collection procedures, risk management, control strategy1 引言:1.1研究背景金融危机全面爆发,导致世界经济整体下滑,其影响至今仍在延续。

摘要如何评估上市公司的真正价值一直是理论界长期探索的重要课题,也是投资者最为关心的问题。

美国次贷危机引发全球性金融危机,冲击了价值投资理念。

与此同时,中国乳业行业经历了“三聚氰胺”事件后,政府相继出台了乳业发展振兴政策,进一步加速了中国乳业的整合,资源、市场进一步向优势企业倾斜。

因此,在这样的背景之下,利用合适方法对公司进行价值评估并进行检验是非常有意义的。

本文选择光明乳业作为分析对象,探索研究光明乳业的内在投资价值。

首先对光明乳业所处的宏观经济背景进行简要分析,通过研究分析乳制品行业发展现状、发展趋势和发展潜力了解光明乳业所处行业未来发展空间,结合光明乳业历史沿革、发展战略对光明乳业进行定性分析;再次根据对各种评估方法进行比较后,利用自由现金流量折现法(DCF)对光明乳业进行价值评估,通过光明乳业历史绩效,预测光明乳业未来绩效,进而得到光明乳业预测期自由现金流量(FCFF),然后通过资本成本和债务成本比例,利用其贝塔值计算出光明乳业的WACC,最终得到光明乳业的价值。

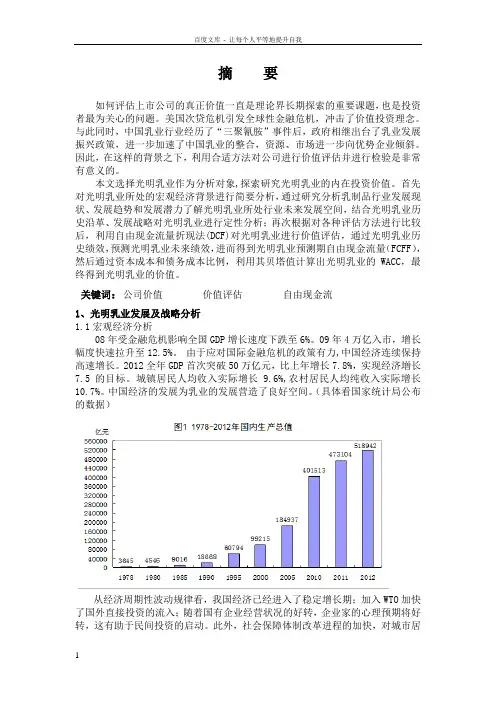

关键词:公司价值价值评估自由现金流1、光明乳业发展及战略分析1.1宏观经济分析08年受金融危机影响全国GDP增长速度下跌至6%。

09年4万亿入市,增长幅度快速拉升至12.5%。

由于应对国际金融危机的政策有力,中国经济连续保持高速增长。

2012全年GDP首次突破50万亿元,比上年增长7.8%,实现经济増长7.5的目标。

城镇居民人均收入实际增长9.6%,农村居民人均纯收入实际增长10.7%。

中国经济的发展为乳业的发展营造了良好空间。

(具体看国家统计局公布的数据)从经济周期性波动规律看,我国经济已经进入了稳定增长期;加入WTO加快了国外直接投资的流入;随着国有企业经营状况的好转,企业家的心理预期将好转,这有助于民间投资的启动。

此外,社会保障体制改革进程的加快,对城市居民支出和消费需求的增长将产生正面影响。

而信息技术革命对经济增长的促进作用也会增大。

上市公司“存贷双高”异象分析———以光明乳业为例罗国壮贵州财经大学摘要:“存贷双高”使得企业同时持有大量货币资金和大量有息负债,给企业自身和资本市场健康发展带来了风险隐患。

本文从2019年光明乳业被交易所问询“存贷双高”问题出发,分析光明乳业“存贷双高”的问题及其原因。

研究发现:公司存在大规模债务的同时维持了较高货币资金的“存贷双高”异象;造成该公司“存贷双高”的原因为存货积压,收入增速缓慢,净利润不纯等问题。

本文通过对光明乳业“存贷双高”问题的深入剖析,为存在类似问题的企业提供治理对策和经验参考。

关键词:光明乳业;存贷双高;货币资金;有息负债一、引言近些年我国多家上市公司出现财务问题,导致股价暴跌,股民遭受严重亏损。

其中不乏绩优白马股和蓝筹股,而“存贷双高”是多家上市公司存在财务问题的风险所在。

表面上看“存贷双高”时较高的有息负债表明企业有能力借财务杠杆之力加强企业获利水平,同时有较高的货币资金保障偿付能力,似乎两全其美,而事实上企业的巨额货币资金意味着其较高的机会成本,且隐藏着大股东挪用资金的风险。

光明乳业曾在国内市场中具有非常领先的地位,但随着蒙牛伊利等企业的异军突起,光明乳业的市场份额逐渐缩小,公司经营管理方面也出现了问题,其中“存贷双高”现象的出现预示着光明乳业背后可能存在着相关财务风险。

本文从2019年光明乳业被交易所问询“存贷双高”问题出发,分析光明乳业“存贷双高”异象背后所存在的问题及其原因,并对此提出可操作性的政策建议。

二、文献回顾对于“存贷双高”的界定目前尚未有统一的标准,在以往的研究中通常由研究者根据所研究的对象自行决定“存”和“贷”所包含的内容以及判断的标准。

戴璐(2007)对于“存贷双高”的定义为短期借款和货币资金同时占到总资产的20%以上并持续两年远高于同行业。

李存峰(2009)把现金占总资产15%和短期借款占总资产20%以上定义为双高特征。

赵春艳(2020)则是以货币资金和有息负债同时大于10亿元且在行业内排前30%作为双高的特征。

光明破产重整基本案情:光明家具原本是黑龙江省的知名品牌,由于经营不善、业绩下滑,公司陷入暂停上市的境地。

债权人伊春市华丽木业有限责任公司申请公司破产重整,黑龙江省伊春市中级人民法院于2009年11月9日作出《民事裁定书》,裁定准许公司重整,并指定公司清算组担任管理人。

SST光明称,由于公司被法院裁定进入重整程序,根据《深圳证券交易所股票上市规则(2008年修订)》第13.2.1条的规定,公司股票交易将被实行退市风险警示。

公司股票将于2009年11月10日停牌一天,自2009年11月11日开盘起复牌;自复牌之日起二十个交易日后,公司股票将停牌;至法院就重整计划做出裁决后,向深圳证券交易所申请复牌。

管理人提醒投资者,公司股票停牌期间,公司存在因《深圳证券交易所股票上市规则(2008 年修订)》规定的原因被暂停上市,或依《中华人民共和国企业破产法》规定的原因被宣告破产清算的风险;若公司被宣告破产清算,公司股票将面临被终止上市的风险。

此后,光明家具开始了漫长的破产重整道路。

在光明被申请破产重整的同一天,上海鸿扬浮出水面:公司控股股东光明集团股份有限公司与上海鸿扬投资管理有限公司签订股权转让协议,光明集团将其持有的5961万股中的1500万股股份转让给鸿扬公司,转让价格为6.93元/股,考虑非流通股股权股改时须向流通股股东支付对价,转让方与受让方同意各承担一半,按190万股作为向流通股股东支付对价合理剔除,转让总价款为9078.3万元。

2010年8月5日,伊春市中院作出裁定,批准公司的重整计划。

根据重整计划,公司全部财产将按照有利重整计划执行的方式进行变现处置。

根据伊春市中级人民法院裁定、重整计划及管理人与北京京通海投资有限公司签订的《股票转让协议书》,公司股东应让渡的1490.75万股股份已由管理人转让予北京京通海投资有限公司及其指定方,北京京通海向管理人支付转让价款人民币10400万元。

2010年8月23日,光明家具迎来新生的曙光。

基于价值链理论的乳制品企业竞争力提升——以光明乳业为例4.1光明乳业简介4.案例介绍光明乳业股份有限公司是由国资、外资、民营资本组成的产权多元化股份制上市公司,其乳业业务始于1911年,经过100多年的发展与变革,逐步确立以各类乳制品的开发、生产和销售为主营业务,是目前国内最大规模的乳制品生产、销售企业之一。

2013年,光明乳业在华东地区市场占有率为21%。

新鲜牛奶,市场排名第一,占全国新鲜牛奶市场份额的45%,占华东地区市场份额的79%;新鲜酸奶在全国市场占有率为22%,占华东地区的54%。

常温牛奶在全国市场占有率为2.7%,占华东地区的9.8%,占上海地区的51%-。

目前,光明新鲜牛奶、新鲜酸奶、新鲜奶酪的市场份额均位居全国首位。

作为国家级农业产业化重点企业,中国新鲜奶第一品牌的事业中取得了一定的成绩。

2000年,“光明”系列产品获第27届中国奥运代表团唯一指定乳制品称号;2001年,入围“中国最受尊敬企业50强”;2005年,被商务部国际贸易经济合作研究院评定为全国诚信等级AAA企业;2007年1月,被国家商务部评为2006年度中国最具市场竞争力品牌,同年9月,被卫生部、农业部、公安部、国家工商总局、国家食品药品监督管理局等联合授予“中国食品安全十强企业”称号,是中国液态奶企业中唯一获得此称号的企业。

2013年5月,荣获全国乳制品行业最佳典范品牌2014年光明乳业实现营业总收入162.9亿元,比去年同期增长18.26%;实现归属于母公司所有者的净利润4.06亿元,比去年同期增长30.43%。

公司拟向全体股东每10股派现金红利0.20元(含税),共计派现2.45亿元。

4.2光明乳业发展战略4.2.1食品行业背景介绍民以食为天,中国食品工业的兴衰,与国民经济休戚相关。

2014年,我国食品工业产值达lO.89万亿元,占国内生产总值近五分之一。

如果加上上游为食品工业提供原材料的农业种植、养殖以及初加工产业,食品产业占我国GDP比重高达三分之一,如此巨大的产业规模决定了食品安全必将关系着国家安全战略。

光明乳业财务分析报告分析人:俞伊侬张天榕叶红刘翰泽白思路2012年6月目录一、公司基本情况 (2)二、行业基本情况 (2)三、偿债能力分析 (4)四、企业营运能力分析 (5)五、盈利能力分析 (8)六、企业发展能力分析 (10)七、公司经营预测 (14)八、附表 (17)一、公司基本状况1、公司信息公司的法定中文名称光明乳业股份有限公司公司的法定中文名称缩写光明乳业公司的法定英文名称BRIGHT DAIRY & FOOD CO.,LTD公司的法定英文名称缩写BRIGHT DAIRY公司法定代表人庄国蔚2、公司股票简况公司股票简况股票种类股票上市交易所股票简称股票代码变更前股票简称A股上海证券交易所光明乳业600597公司聘请的会计师事务所名称德勤华永会计师事务所有限公司公司聘请的会计师事务所办公地址上海市延安东路 222 号外滩中心 30 楼二、行业基本情况(一)行业基本内信息中国乳品业起步晚、起点低,但发展迅速。

特别是改革开放以来,奶类生产量以每年两位数的增长幅度迅速增加,远远高于1%的同期世界平均水平。

中国乳制品产量和总产值在最近的10年内增长了10倍以上,已逐渐吸引了世界的眼光。

但2008年9月爆发的“三聚氰胺事件”使整个行业的信誉遭受严重危机,国内市场急剧下滑,消费者信心受挫,几乎所有企业都陷入了极端困难之中。

2009年在国家宏观经济企稳回升、产业扶持政策效应显现和市场信心恢复等因素共同作用下,2009年三、四季度我国乳制品行业生产回升势头良好,行业效益稳步回升,企业亏损面继续缩小。

近年来,尽管我国年人均奶占有量上升很快,但与世界平均水平相比仍有很大差距。

同时,城乡之间、地区之间的乳品消费也极不平衡。

原材料的价格问题也是是制约乳品行业发展的一大问题,三.偿债能力分析1.短期偿债能力分析短期偿债能力主要由流动比率、速动比率、现金比率等财务指标来体现。

2.长期偿债能力分析公司的长期偿债能力可由资产负债率来体现。

光明乳业财务分析报告分析人:俞伊侬张天榕叶红刘翰泽白思路2012年6月目录一、公司基本情况 (2)二、行业基本情况 (2)三、偿债能力分析 (4)四、企业营运能力分析 (5)五、盈利能力分析 (8)六、企业发展能力分析 (10)七、公司经营预测 (14)八、附表 (17)一、公司基本状况1、公司信息二、行业基本情况(一)行业基本内信息中国乳品业起步晚、起点低,但发展迅速。

特别是改革开放以来,奶类生产量以每年两位数的增长幅度迅速增加,远远高于1%的同期世界平均水平。

中国乳制品产量和总产值在最近的10年内增长了10倍以上,已逐渐吸引了世界的眼光。

但2008年9月爆发的“三聚氰胺事件”使整个行业的信誉遭受严重危机,国内市场急剧下滑,消费者信心受挫,几乎所有企业都陷入了极端困难之中。

2009年在国家宏观经济企稳回升、产业扶持政策效应显现和市场信心恢复等因素共同作用下,2009年三、四季度我国乳制品行业生产回升势头良好,行业效益稳步回升,企业亏损面继续缩小。

近年来,尽管我国年人均奶占有量上升很快,但与世界平均水平相比仍有很大差距。

同时,城乡之间、地区之间的乳品消费也极不平衡。

原材料的价格问题也是是制约乳品行业发展的一大问题,(二)、行业特征1、行业技术特征(1)乳业技术的专有性不强,从世界范围看,其技术、工艺、设备的开发和生产都已相当成熟,各国在加工技术和成本上差异不大。

(2)行业技术和资金壁垒较低,生产要素易于获得,进出市场比较容易。

2、行业经济特征(1)乳业生产受自然资源制约程度大,具有较强的地域性;产品大多鲜活易腐,不耐储藏,消费半径小,需有冷链支持。

(2)行业产品具有同质性,价格竞争和品牌竞争是市场竞争的主要手段。

(三)行业竞争者:寡头垄断初现雏形当前乳品企业的竞争可以分为三个集团。

第一集团是具有较强实力和全国品牌的乳业巨头,主要由伊利股份、蒙牛乳业和光明乳业组成。

第一集团在市场竞争中处于遥遥领先的地位,行业竞争优势正向第一集团集中。

光明集团跨国并购案例分析及经验启示——以并购Synlait Milk为例一、引言跨国并购是企业迅速扩张、实现自身发展的重要途径。

在过去的一个世纪里,全球经历了五次跨国并购的浪潮。

当前,随着经济全球化的发展及国际市场的进一步开放,跨国并购已经成为跨国公司实施其国际化战略的主要手段。

以强化市场地位、获得资源、提高效率、寻求战略性资产等为目的的跨国并购已成为全球竞争最激烈化的高度体现,越来越多的跨国公司把并购方式作为进入全球其他市场、扩大竞争优势的一种主要战略。

由于经济发展程度的制约,我国在跨国并购方面起步相对较晚,20世纪80年代,中国企业才逐渐开始海外并购。

近年来,我国企业在内外部因素的共同作用下掀起了海外并购的巨大浪潮,其并购的规模和数额均创下了历史新高。

然而,不可否认,中国并购在整体上还处于起步阶段,缺乏成功经验的指导,在并购的过程中存在很多问题,结果导致失败的案例层出不穷。

2009年中国企业跨境收购的失败率为全球最高,高达12%,相比之下,美国和英国海外收购的失败率仅为2%和1%。

例如,“光明”作为新中国第一民族食品品牌,在7次海外并购中,有3次成功。

其中,光明集团成功并购Synlait Milk,是中国乳制品企业首次实现海外并购,标志着中国乳业向高端市场发展迈出了第一步,这对其他中国企业跨国并购非常具有借鉴意义。

因此,本文将对光明集团并购Synlait Milk成功的原因进行深入剖析,总结经验教训,对我国企业的跨国并购提出有价值的建议,以提高我国企业海外并购的成功率。

二、跨国并购的概述跨国并购(Cross-border Mergers &Acquisitions)的概念是由企业并购概念引申扩展而来的。

但是,跨国并购涉及到两个或两个以上国家的企业及其在国际间的经济活动,因而它的内涵及其经济发展的影响也与一般的企业并购完全不同。

从经济发展的企业进程上看,跨国并购又是在企业国内并购的基础上发展起来的,是企业内并购在世界经济一体化过程中的跨国延伸。

摘要伴随着中国经济的快速发展,中国居民对健康饮食方面越来越重视,中国已经成长为乳制品输出和输入大国,乳制品产量与进口量都达到全球前三。

但我国居民平均奶类消耗量还是很低,同时乳品行业频发的食品安全问题,让很多消费者对于中国乳制品的信心大减。

如今,因为我国经济水平的全面提高,人均可支配收入持续增长,棚改与城镇一体化建设,“二胎”政策的放开以及居民健康意识的增强,我国的乳品行业正在适应这种变化,积极进行产业结构调整,就目前的情况而言,未来的乳品行业依旧有不错的成长空间。

本文采用哈佛分析框架对光明乳业的盈利能力进行分析,找出影响盈利能力的因素与提高的方法。

本文运用哈佛分析框架对乳品行业的盈利能力进行了分析,文章首先介绍了哈佛分析框架与盈利能力分析的基本理论与运用方法,发现盈利能力作为企业发展的核心力量影响着企业运行的方方面面,本文通过对盈利能力影响因素的研究,找出提高盈利能力的方法以帮助企业实现可持续发展。

本文的着重点在第四章,通过选取光明乳业为典型代表,运用战略分析对光明乳业所处行业与竞争战略进行研究,在会计分析方面列举了对盈利能力影响最大的一些因素,然后对盈利能力指标进行财务分析,用数据说话,最后根据光明乳业目前的经营状况与未来发展方向,提供一些可以提高盈利能力的建议。

第五章将光明乳业的相关经验推广到整个乳品行业,得出乳品企业如果要提高盈利能力,应该注重保障产品质量,改善生产经营条件,同时加强成本控制,希望借此给相关企业提高自身盈利能力带来一些借鉴与参考。

关键词:哈佛分析框架盈利能力财务分析乳品企业ABSTRACTAlong with the rapid development of China's economy, Chinese residents are paying more and more attention to healthy eating. China has grown into a dairy exporter and importer, and its dairy production and imports have reached the top three in the world. However, the average milk consumption of our residents is still very low. At the same time, the frequent food safety problems in the dairy industry have greatly reduced the confidence of many consumers in Chinese dairy products. Nowadays, due to the overall improvement of China’s economic level, per capita disposable income continues to grow, s hed reform and urban integration construction, the liberalization of the “second child” policy and theenhancement of residents’ health awareness, China’s dairy industry is adapting to this change. Actively adjust the industrial structure. As far as the current situation is concerned, the future dairy industry still has a good room for growth. In this article, taking Bright Dairy as an example, the Harvard analysis framework is used to analyze the profitability of Bright Dairy, and to find out the factors affecting profitability and ways to improve it.This paper uses the Harvard analysis framework to analyze the profitability of the dairy industry. The article first introduces the basic theory and application methods of Harvard analysis framework and profitability analysis, and finds that profitability as the core strength of enterprise development affects all aspects of enterprise operation. Through research on the factors affecting profitability, we can find ways to improve profitability to help companies achieve sustainable development. The focus of this paper is in the fourth chapter. By selecting Bright Dairy as a typical representative and using strategic analysis to study the industry and competitive strategy of Bright Dairy, some factors that have the greatest impact on profitability are listed in accounting analysis, and then the profit is The performance indicators are financially analyzed, and the data is used to speak. Finally, according to the current operating conditions and future development direction of Bright Dairy, some suggestions for improving profitability are provided. The fifth chapter will promote the relevant experience of Bright Dairy to the whole dairy industry. It is concluded that if dairy companies want to improve their profitability, they should focus on ensuring product quality, improving production and operation conditions, and strengthening cost control, hoping to increase profits for related companies.Key words:Harvard Analysis Framework Profitability Financial Analysis Dairy Companies目录1 绪论 (1)1.1 研究目的与意义 (1)1.1.1 研究目的 (1)1.1.2研究意义 (1)1.2国内外研究现状 (2)1.2.1哈佛分析框架研究现状 (2)1.2.2盈利能力研究现状 (3)1.2.3述评 (3)1.3研究内容及研究方法 (4)1.3.1研究内容 (4)1.3.2 研究方法 (4)1.3.3技术路线图 (5)2 乳品行业概况与经营现状 (6)2.1乳品行业概况 (6)2.2乳品行业经营现状 (6)2.2.1消费市场现状 (6)2.2.2消费趋势现状 (7)2.2.3 产业链发展现状 (8)3 乳品行业盈利能力分析 (9)3.1哈佛分析框架的运用 (9)3.2盈利能力指标 (10)4 案例分析——光明乳业盈利能力分析 (12)4.1光明乳业简介 (12)4.2基于哈佛分析框架的光明乳业盈利能力分析 (12)4.2.1战略分析 (12)4.2.2会计分析 (14)4.2.3财务分析 (17)4.2.4前景分析 (19)4.3光明乳业发展中的问题与应对策略 (20)4.3.1光明乳业发展中存在的问题 (20)4.3.2光明乳业的应对策略 (20)5 乳品企业提升盈利能力的对策建议 (22)5.1 保障产品质量 (22)5.2加强成本费用控制 (22)5.2.1运用先进技术 (22)5.2.2控制销售费用 (22)5.3提高销售收入 (23)5.3.1拓宽销售渠道 (23)5.3.2加大产品营销力度 (23)5.3.3进军高利润产品市场 (23)6 结论与启示 (24)6.1主要结论 (24)6.2创新与展望 (24)致谢 (26)参考文献 (27)1 绪论1.1 研究目的与意义1.1.1 研究目的由于中国经济的快速发展,国民收入的大幅提高,居民对健康生活的了解日益深入,对于乳制品的摄入也在不断增加。

光明食品集团收购法国优诺的失败案例分析一、背景介绍法国优诺是全球第二大酸奶制造商,而光明本身就是乳制品行业的领路者,但是近几年,蒙牛、伊利等品牌纷纷利用媒体等攀上了国内乳制品的前几位,也给光明带来了威胁。

所以,收购全球第二大酸奶制造商是光明国际化的开始。

由于此次收购是竞标收购,还存在诸如通用磨坊、雀巢拉克塔里斯等背景深厚的对手。

二、收购当事人被收购人: 法国优诺酸奶(Yoplait)成立于1964年,是全球鲜奶产品第二大品牌,占有9%的全球市场份额,仅次于达能,并且是水果酸奶的全球领导者。

Yoplait由法国投资基金PAI和奶制品合作商Sodiaal共同控股,各持有50%。

收购人:光明乳业股份有限公司是由国资、外资、民营资本组成的产权多元化股份制上市公司,从事乳和乳制品的开发、生产和销售,奶牛和公牛饲养、培育,物流配送,营养保健食品开发、生产和销售。

公司有乳品研发中心、加工设备以及加工工艺,形成了消毒奶、保鲜奶、酸奶、超高温灭菌奶、奶粉、黄油干酪、果汁饮料等系列产品,是目前国内最大规模的乳制品生产、销售企业之一。

三、收购流程优诺是全球第二大酸奶制造商,其50%的股权由PAI Partners所有,另50%的股权由农业合作社索迪奥所有。

2010年9月,PAI Partners开始拍卖其所持股权。

2010年年末,光明食品集团初步接触法国优诺,此时距离第一轮报价时间仅有短短2个月。

2011年2月3日,光明食品集团提出首轮非约束性报价,出价17.5亿欧元,同时还提供了一份详尽的商业计划。

由于报价的优势,光明食品集团击败了雀巢、法国AXA基金等国际知名企业,顺利进入第二轮竞标程序。

之后,光明食品迅速搭建起顾问团队,包括荷兰合作银行、法律顾问、会计师事务所、公关顾问等,并于2011年3月1日开始进行尽职调查工作。

为安抚法国政府保护民族品牌的情绪,光明食品集团高层飞赴法国与优诺高层、索迪奥、PAI Partners以及法国政府高官进行了洽谈,并与当地媒体包括法新社、回声报、彭博社等接洽,展开了一系列的公关工作。

光明乳业是如何实施平衡计分卡管理的光明乳业是中国著名乳制品公司,其业务在近几年中不断地增长。

企业的规模和经营效益也不断的提高。

面对着不断扩大的企业规模,企业的最高决策者逐步地感受到如何管理和评价管理团队的重要性。

之前,决策层制定了利用经营业绩指针来管理和控制管理团队,并确定了其它业绩指针,且与管理团队签定了业绩合同。

但是,管理的效果受到一定的影响,特别是决策层感到自己制定的指针缺乏一定的内在联系,考核指针不能够与其职责相匹配;另一方面,自己设计这样的体系要耗费管理层大量的时间和精力。

因此,决策层决定聘请外部的咨询公司协助制定绩效考核体系。

以下是笔者与光明乳业负责此次绩效管理改进项目的人力资源总监张大瑞先生所作的一次对话,从中可以详细了解光明乳业成功实施绩效管理的经验。

问:公司在制定绩效管理体系是以什么为切入点的?答:在这次绩效管理体系优化的项目中,在咨询公司的协助下,我们引入了战略性的绩效管理体系——平衡计分卡。

平衡计分卡的设立是为了在公司内部有效沟通公司战略目标、引导公司实现流程最佳组合并控制流程风险和引导员工行为以求实现公司战略。

因此,这次我们在制定绩效管理体系时是以企业战略为切入点。

而我们原先虽然有自己的明确的发展战略,但并没有制定相应的考核指针,或者是指针并没有与战略相匹配。

因此设计指针时,我们首先对公司的战略目标与发展方向等重新进行理解、分析与归纳。

基于对公司整体战略的理解,明确公司整体优化的关键成功要素。

而管理人员普遍反映通过战略导出的绩效指针比以前更能体现公司和事业部发展的方向。

问:在设计绩效指针的过程中你们采用了哪些设计原则?答:正如前所说,在绩效指针设计过程中,首先应当全面反映企业战略的要求。

上海光明乳业有限公司盈利能力分题目:析摘要随着全球经济一体化步伐的加快,国内乳制品行业所面临的压力及挑战也是前所未有的。

而且国内乳业的发展基点相比于其他发达国家是处于劣势的,近几年我国上市乳品企业的盈利能力也是逐年减弱。

尤其是进入21世纪之后世界乳业每年的产奶量都以成倍速度增长,远比我国上市乳品企业的产奶量增长率高的多。

企业盈利能力相关指标反映的是企业经营状况是否良好、资本结构是否合理、成本控制是否有效。

所以,在强调食品安全的前提下,展开研究上市乳品企业的盈利能力对提高我国上市乳品企业的经济效益有着现实意义。

本文综合应用了文献综述法、案例分析法等研究方法,在归纳总结了盈利能力相关理论的基础上,以光明乳业为例,希望本文的研究能够给光明乳业以及其他乳制品企业在盈利能力的改善方面提供一些参考意见。

关键词:盈利能力;盈利能力分析;光明乳业AbstractWith the acceleration of the pace of global economic integration, the pressure and challenges facing the domestic dairy industry are unprecedented. Moreover, the development basis of the domestic dairy industry is at a disadvantage compared to other developed countries. In recent years, the profitability of listed dairy companies in China has also weakened year by year. Especially after entering the 21st century, the annual milk production of the world's dairy industry has increased exponentially, which is much higher than the growth rate of milk production of listed dairy companies in China. Related indicators of corporate profitability reflect whether the company's operating conditions are good, its capital structure is reasonable, and its cost control is effective. Therefore, under the premise of emphasis on food safety, research on the profitability of listed dairy companies has practical significance for improving the economic benefits of listed dairy companies in China.This paper comprehensively applies research methods such as literature review method and case analysis method. Based on the summary and summary of the relevant theories of profitability, taking Guangming Dairy as an example. It is hoped that the research in this article can provide some reference opinions for Guangming Dairy and other dairy companies in improving profitability.Key words: profitability; Profitability Analysis; Bright Dairy;目录1 绪论 (1)1.1研究背景 (1)1.2研究意义 (1)1.3国内外研究现状 (1)1.3.1国内研究现状 (1)1.3.2国外研究现状 (2)1.4研究内容及方法 (2)1.4.1研究内容 (2)1.4.2研究方法 (2)2 盈利能力相关理论分析 (3)2.1盈利能力的概念 (3)2.2盈利能力分析指标 (3)2.3盈利能力分析的影响因素 (4)3上海光明乳业有限公司盈利能力分析 (5)3.1上海光明乳业有限公司企业简介 (5)3.1.1企业发展历程 (5)3.1.2企业经营状况 (5)3.2上海光明乳业有限公司盈利能力相关指标分析 (6)3.2.1总资产净利率分析 (6)3.2.2销售净利率分析 (6)3.2.3营业利润率分析 (7)3.3.4净资产收益率分析 (8)3.3.5成本费用利润率分析 (8)4上海光明乳业有限公司盈利能力存在的问题 (10)4.1总资产净利率偏低 (10)4.2企业销售能力有待提升 (10)4.3企业成本费用控制能力有待提升 (11)5上海光明乳业有限公司盈利能力提升建议 (12)5.1提高资产运营效率 (12)5.2提高企业的销售能力 (13)5.2.1加强品牌建设及优化产品结构........................... 错误!未定义书签。