固定资产盘点表全

- 格式:xls

- 大小:60.00 KB

- 文档页数:21

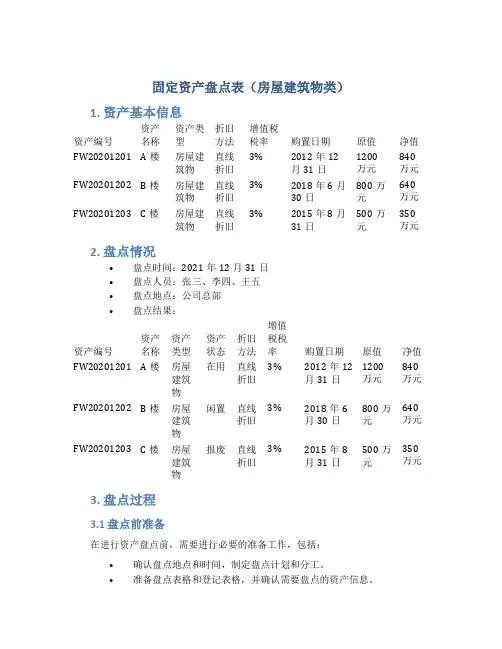

固定资产盘点表(房屋建筑物类)1. 资产基本信息资产编号资产名称资产类型折旧方法增值税税率购置日期原值净值FW20201201 A楼房屋建筑物直线折旧3% 2012年12月31日1200万元840万元FW20201202 B楼房屋建筑物直线折旧3% 2018年6月30日800万元640万元FW20201203 C楼房屋建筑物直线折旧3% 2015年8月31日500万元350万元2. 盘点情况•盘点时间:2021年12月31日•盘点人员:张三、李四、王五•盘点地点:公司总部•盘点结果:资产编号资产名称资产类型资产状态折旧方法增值税税率购置日期原值净值FW20201201 A楼房屋建筑物在用直线折旧3% 2012年12月31日1200万元840万元FW20201202 B楼房屋建筑物闲置直线折旧3% 2018年6月30日800万元640万元FW20201203 C楼房屋建筑物报废直线折旧3% 2015年8月31日500万元350万元3. 盘点过程3.1 盘点前准备在进行资产盘点前,需要进行必要的准备工作,包括:•确认盘点地点和时间,制定盘点计划和分工。

•准备盘点表格和登记表格,并确认需要盘点的资产信息。

•确认盘点人员,培训盘点规范和流程。

3.2 盘点过程•根据盘点计划,盘点人员分组进入盘点现场,按资产编号逐一清点。

•检查房屋建筑物的完好情况、使用状态、安全隐患等,同时确认资产状态,如在用、闲置或报废。

•对发现的异动资产,及时通知有关部门进行处理,如报废处理、闲置处理等。

•将盘点结果以表格形式记录下来,确认各项数据的准确性和完整性。

•盘点结束后,及时整理资料,编制盘点报告,并上报领导和有关部门。

4. 盘点结论和建议•A楼目前仍在使用中,资产净值为840万元,建议加强维护,延长使用寿命,节约公司的资金。

•B楼闲置时间较长,建议尽快处理,为公司节约资金,防止资产缩水。

•C楼已经达到报废标准,建议尽快处理报废,为公司减少资产损失和财务压力。

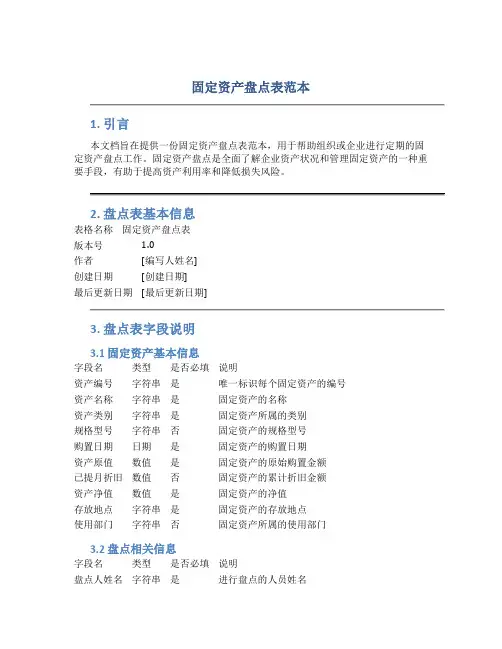

固定资产盘点表范本1. 引言本文档旨在提供一份固定资产盘点表范本,用于帮助组织或企业进行定期的固定资产盘点工作。

固定资产盘点是全面了解企业资产状况和管理固定资产的一种重要手段,有助于提高资产利用率和降低损失风险。

2. 盘点表基本信息表格名称固定资产盘点表版本号 1.0作者[编写人姓名]创建日期[创建日期]最后更新日期[最后更新日期]3. 盘点表字段说明3.1 固定资产基本信息字段名类型是否必填说明资产编号字符串是唯一标识每个固定资产的编号资产名称字符串是固定资产的名称资产类别字符串是固定资产所属的类别规格型号字符串否固定资产的规格型号购置日期日期是固定资产的购置日期资产原值数值是固定资产的原始购置金额已提月折旧数值否固定资产的累计折旧金额资产净值数值是固定资产的净值存放地点字符串是固定资产的存放地点使用部门字符串否固定资产所属的使用部门3.2 盘点相关信息字段名类型是否必填说明盘点人姓名字符串是进行盘点的人员姓名盘点日期日期是进行盘点的日期盘点结果字符串是盘点时的结果,如正常、故障等备注字符串否对固定资产盘点的补充说明和备注4. 盘点表示例资产编号资产名称资产类别规格型号购置日期资产原值已提月折旧资产净值存放地点使用部门盘点人姓名盘点日期盘点结果备注A001 电脑办公设备Lenovo 2020-01-015000 250 4750 101室行政部张三2021-01-01正常无A002 打印机办公设备HP 2020-02-013000 150 2850 101室行政部张三2021-01-01正常无A003 会议桌办公家具2020-03-012000 100 1900 102室行政部李四2021-01-01正常无A004 冰箱办公设备LG 2020-04-016000 300 5700 103室人事部李四2021-01-01正常无5. 使用说明1.在盘点前,按照固定资产基本信息字段,填写固定资产表格的每一列;2.进行固定资产盘点时,填写盘点相关信息字段,包括盘点人员、盘点日期、盘点结果等;3.如有特殊情况或需要备注的内容,可以在备注字段进行填写;4.针对每个固定资产,根据实际情况填写对应的字段值;5.根据实际需求,可以根据固定资产盘点表范本进行调整和扩展。

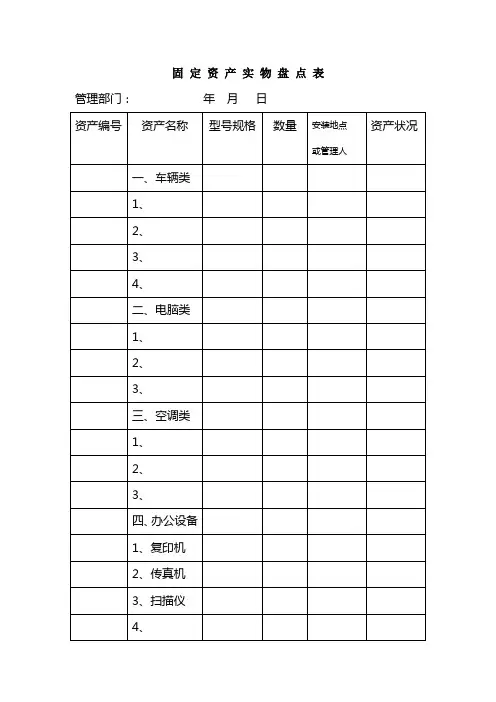

固定资产实物盘点表管理部门:年月日

部门负责人:盘点人:制表人:

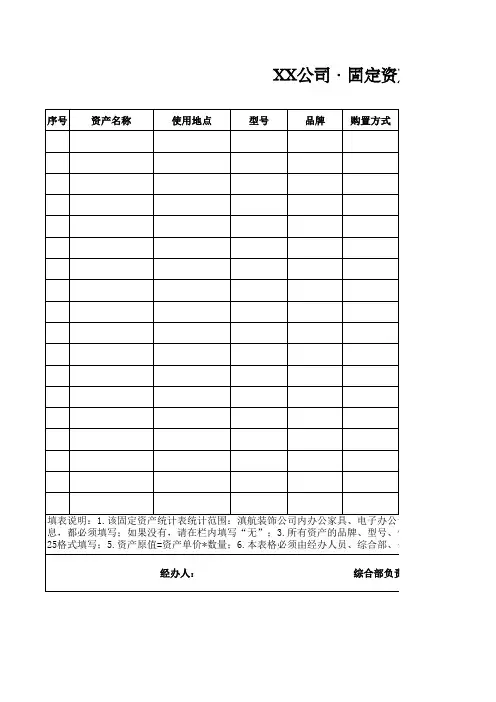

填表说明:资产编号由公司财务部按固定资产明细帐编号填写。

1、车辆类:按价值大小品牌单列、型号规格并注明车牌号,在资产状况栏注明购入日期、良好、一般、残旧或待报废等。

2、电脑类:按名称品牌每台数单列,分手提、台式,并注明安装地点及使用人。

3、空调类:按品牌和柜式、挂式每台单列,注明安装地点、时间。

4、办公设备:类按名称、型号、安装地点单列,本部门可按序号根据实际设备名称修改。

5、办公物品:主要是办公用桌椅柜及其他低值易耗品等。

各部门可按原序号结合实际物品名称进行增减调整填列。

同类规格型号的可以合计数填列。

行政部应将非经营办公用品,如厨房设备等列入。

各部门于本月20日前进行实物盘点填写、签字交财务部并附电子表格资料。

25日财务部及有关部门一同到各部门核实。

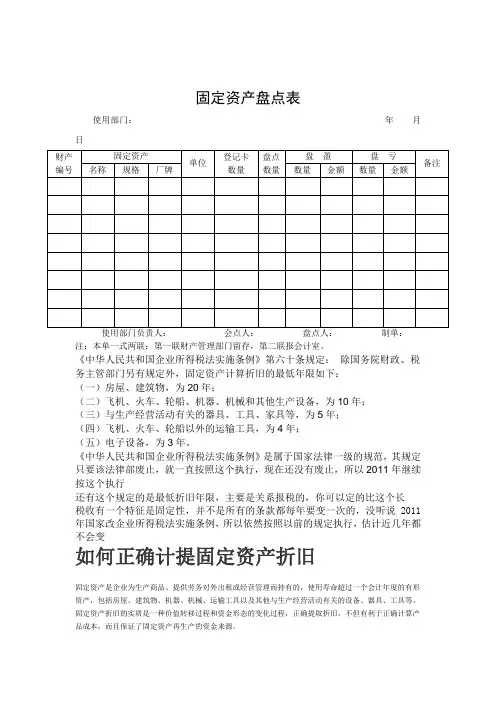

固定资产盘点表使用部门:年月日使用部门负责人:会点人:盘点人:制单:注:本单一式两联:第一联财产管理部门留存,第二联报会计室。

《中华人民共和国企业所得税法实施条例》第六十条规定:除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:(一)房屋、建筑物,为20年;(二)飞机、火车、轮船、机器、机械和其他生产设备,为10年;(三)与生产经营活动有关的器具、工具、家具等,为5年;(四)飞机、火车、轮船以外的运输工具,为4年;(五)电子设备,为3年。

《中华人民共和国企业所得税法实施条例》是属于国家法律一级的规范,其规定只要该法律部废止,就一直按照这个执行,现在还没有废止,所以2011年继续按这个执行还有这个规定的是最低折旧年限,主要是关系报税的,你可以定的比这个长税收有一个特征是固定性,并不是所有的条款都每年要变一次的,没听说2011年国家改企业所得税法实施条例,所以依然按照以前的规定执行,估计近几年都不会变如何正确计提固定资产折旧固定资产是企业为生产商品、提供劳务对外出租或经营管理而持有的,使用寿命超过一个会计年度的有形资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。

固定资产折旧的实质是一种价值转移过程和资金形态的变化过程,正确提取折旧,不但有利于正确计算产品成本,而且保证了固定资产再生产的资金来源。

固定资产提取的折旧额大小受计提折旧基数、净残值、折旧年限、折旧方法等因素的影响,《企业会计准则》(简称准则)和《中华人民共和国企业所得税法》及其实施条例(简称税法)分别对固定资产折旧的提取作了相应规定。

只有把握固定资产计提旧的因素,才能保证计提的折旧额正确,纳税不受影响。

现就影响固定资产折旧额的各因素分别从准则、税法作以比较。

一、计提折旧的固定资产范围准则规定企业应当对所有固定资产计提折旧。

但是,已提足折旧仍继续使用的固定资产和单独计价入账的土地除外。