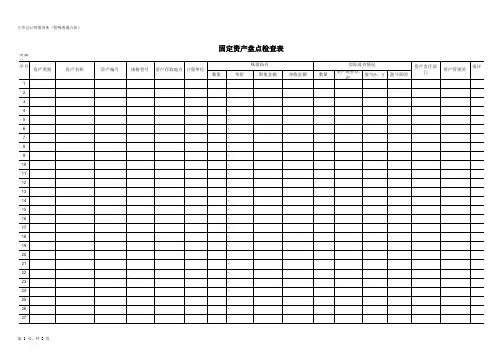

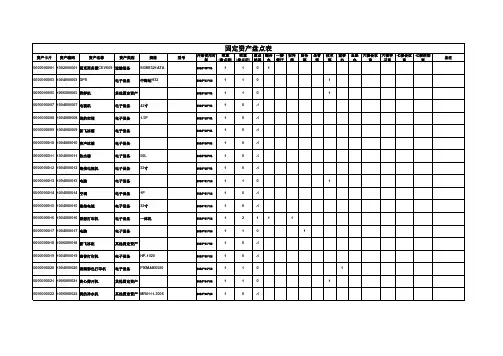

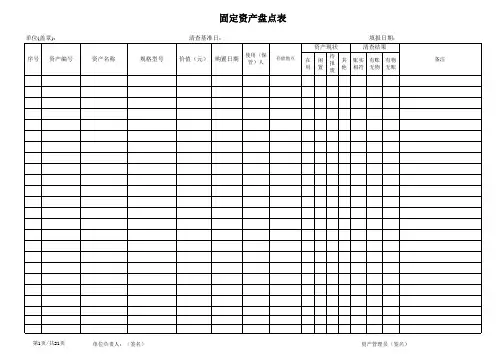

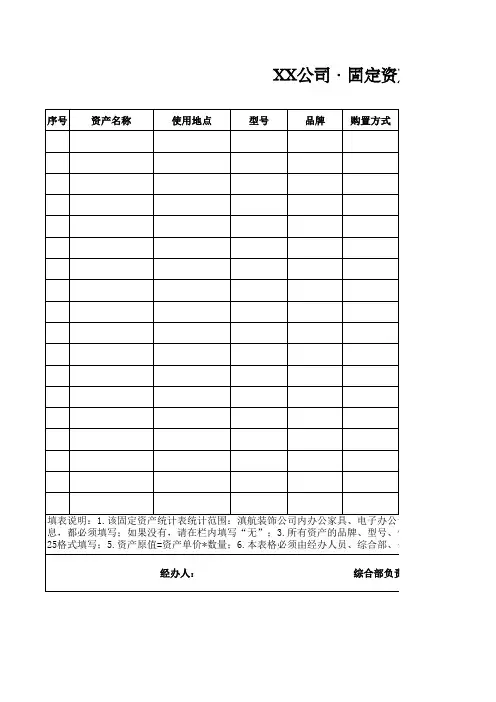

固定资产盘点表

- 格式:xls

- 大小:118.00 KB

- 文档页数:6

固定资产状态盘点表

固定资产状态盘点表是用于记录和核实企业固定资产的使用情况和状态的一份文件或表格。

通常包括以下内容:1. 资产编号:每个固定资产都会有一个独特的编号,用于标识和区分不同的资产。

2. 资产名称:列出每个固定资产的名称或描述,以便准确识别。

3. 资产类别:将每个固定资产归类到相应的资产类别,例如办公设备、机械设备、车辆等。

4. 购置日期:记录每个固定资产的购置日期,以便计算其使用年限和折旧。

5. 原值:指每个固定资产的购置金额或原始价值。

6. 使用部门/人员:记录每个固定资产所属的使用部门或责任人,以便追踪和管理资产的使用情况。

7. 使用状况:描述每个固定资产的当前使用状况,包括是否正常运行、是否需要维修等。

8. 报废/报损日期:如果某个固定资产已经报废或报损,记录其报废或报损的日期。

9. 备注:提供额外的说明或备注信息,如维修记录、更换配件等。

通过对固定资产状态盘点表的维护和更新,企业可以清晰地了解每个固定资产的状态、价值和使用情况,有助于进行资

产管理和决策。

同时,定期进行固定资产盘点,可以确保资产的准确性和完整性,防止资产遗失或滥用。

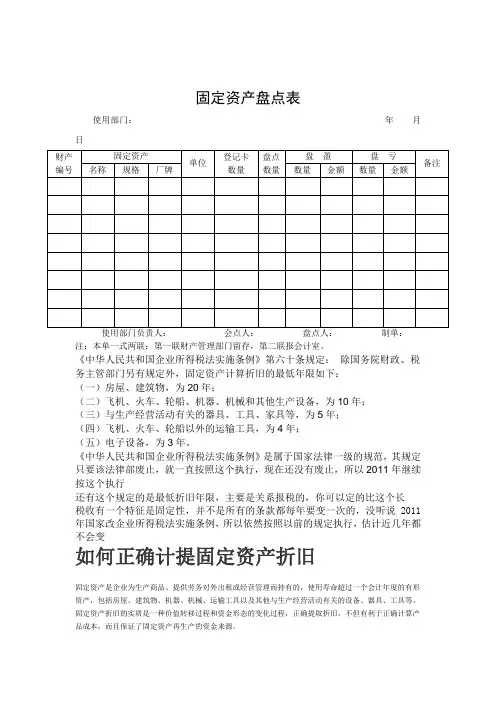

固定资产盘点表使用部门:年月日使用部门负责人:会点人:盘点人:制单:注:本单一式两联:第一联财产管理部门留存,第二联报会计室。

《中华人民共和国企业所得税法实施条例》第六十条规定:除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:(一)房屋、建筑物,为20年;(二)飞机、火车、轮船、机器、机械和其他生产设备,为10年;(三)与生产经营活动有关的器具、工具、家具等,为5年;(四)飞机、火车、轮船以外的运输工具,为4年;(五)电子设备,为3年。

《中华人民共和国企业所得税法实施条例》是属于国家法律一级的规范,其规定只要该法律部废止,就一直按照这个执行,现在还没有废止,所以2011年继续按这个执行还有这个规定的是最低折旧年限,主要是关系报税的,你可以定的比这个长税收有一个特征是固定性,并不是所有的条款都每年要变一次的,没听说2011年国家改企业所得税法实施条例,所以依然按照以前的规定执行,估计近几年都不会变如何正确计提固定资产折旧固定资产是企业为生产商品、提供劳务对外出租或经营管理而持有的,使用寿命超过一个会计年度的有形资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。

固定资产折旧的实质是一种价值转移过程和资金形态的变化过程,正确提取折旧,不但有利于正确计算产品成本,而且保证了固定资产再生产的资金来源。

固定资产提取的折旧额大小受计提折旧基数、净残值、折旧年限、折旧方法等因素的影响,《企业会计准则》(简称准则)和《中华人民共和国企业所得税法》及其实施条例(简称税法)分别对固定资产折旧的提取作了相应规定。

只有把握固定资产计提旧的因素,才能保证计提的折旧额正确,纳税不受影响。

现就影响固定资产折旧额的各因素分别从准则、税法作以比较。

一、计提折旧的固定资产范围准则规定企业应当对所有固定资产计提折旧。

但是,已提足折旧仍继续使用的固定资产和单独计价入账的土地除外。