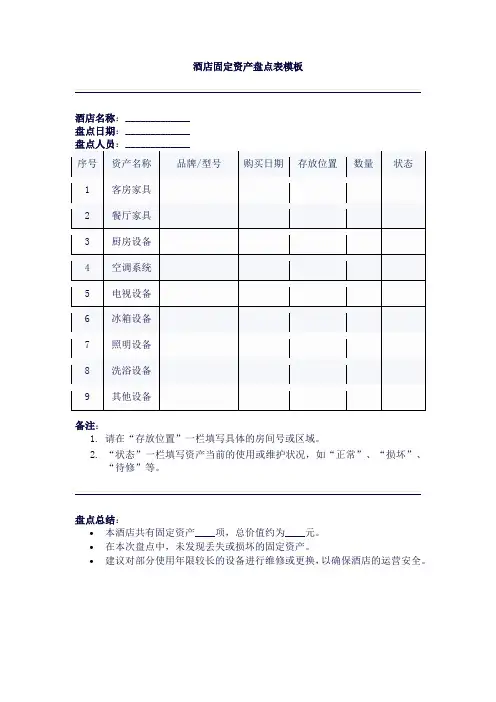

固定资产盘点表表格

- 格式:doc

- 大小:65.50 KB

- 文档页数:2

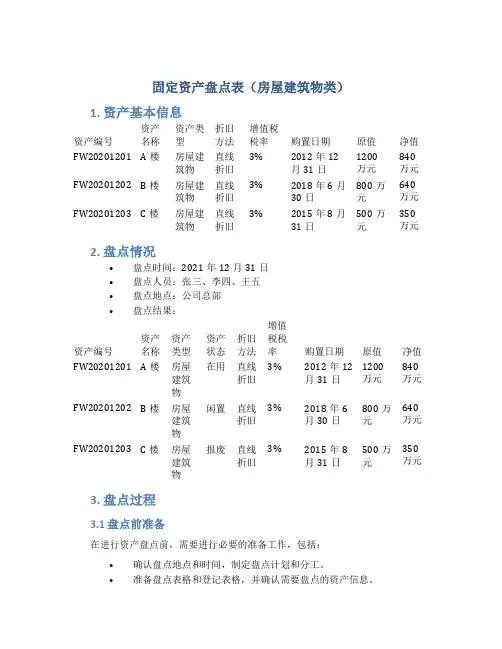

固定资产盘点表(房屋建筑物类)1. 资产基本信息资产编号资产名称资产类型折旧方法增值税税率购置日期原值净值FW20201201 A楼房屋建筑物直线折旧3% 2012年12月31日1200万元840万元FW20201202 B楼房屋建筑物直线折旧3% 2018年6月30日800万元640万元FW20201203 C楼房屋建筑物直线折旧3% 2015年8月31日500万元350万元2. 盘点情况•盘点时间:2021年12月31日•盘点人员:张三、李四、王五•盘点地点:公司总部•盘点结果:资产编号资产名称资产类型资产状态折旧方法增值税税率购置日期原值净值FW20201201 A楼房屋建筑物在用直线折旧3% 2012年12月31日1200万元840万元FW20201202 B楼房屋建筑物闲置直线折旧3% 2018年6月30日800万元640万元FW20201203 C楼房屋建筑物报废直线折旧3% 2015年8月31日500万元350万元3. 盘点过程3.1 盘点前准备在进行资产盘点前,需要进行必要的准备工作,包括:•确认盘点地点和时间,制定盘点计划和分工。

•准备盘点表格和登记表格,并确认需要盘点的资产信息。

•确认盘点人员,培训盘点规范和流程。

3.2 盘点过程•根据盘点计划,盘点人员分组进入盘点现场,按资产编号逐一清点。

•检查房屋建筑物的完好情况、使用状态、安全隐患等,同时确认资产状态,如在用、闲置或报废。

•对发现的异动资产,及时通知有关部门进行处理,如报废处理、闲置处理等。

•将盘点结果以表格形式记录下来,确认各项数据的准确性和完整性。

•盘点结束后,及时整理资料,编制盘点报告,并上报领导和有关部门。

4. 盘点结论和建议•A楼目前仍在使用中,资产净值为840万元,建议加强维护,延长使用寿命,节约公司的资金。

•B楼闲置时间较长,建议尽快处理,为公司节约资金,防止资产缩水。

•C楼已经达到报废标准,建议尽快处理报废,为公司减少资产损失和财务压力。

固定资产盘点明细表

填表人签字:部门领导签字:

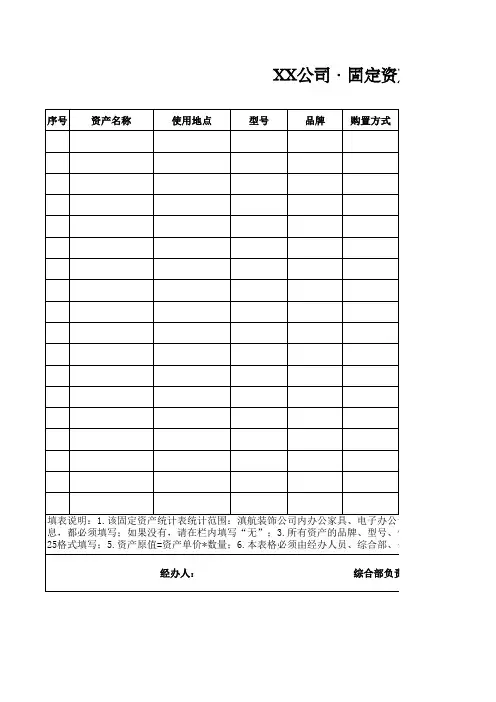

盘点登记说明

本次湖北铁神化工有限公司固定资产盘点登记先由生产部、营销部、办公室、技术部、后勤部五个部门对部门内所有固定资产自行盘查登记,总负责为办公室。

所盘物品类别和编码分别为:办公类(BG-001依次)/生产类(SC-001依次)/检测类(JC-001依次)/后勤类(厨房HQC-001、宿舍HQS-001),请各部门将所盘物品名称分类登记,如有个别物品不属类中编入后在备注栏中说明。

再交由办公室汇总并统一编码,并向各部门发放汇总表和编码帖,由各部门按盘点汇总表核对编码、实物并将编码贴于盘点物品上。

并由财务部和办公室对照汇总表共同核查各部门实物和编码是否一致,如有不符做好登记,责令相关部门及时整改,并由办公室予相关责任部门领导以50元处罚,请各部门认真执行此次盘点任务,力求准确无误!如有不明及时向办公室了解。

湖北铁神化工有限公司办公室

二零一二年十一月。

餐厅名称资产类别资产 号资产 说明财务账面数量开始使用日期餐厅实盘数量差异差异原因分析固定资产17807VPN网关12015年9月17日10固定资产15709大汤锅电磁灶12015年9月18日10固定资产15725电磁炒灶12015年9月19日10固定资产15745电烤箱12015年9月20日10固定资产15616工作台冷藏冰箱12015年9月21日10固定资产15617工作台冷藏冰箱12015年9月22日10固定资产15618工作台冷藏冰箱12015年9月23日10固定资产15619工作台冷藏冰箱12015年9月24日10固定资产17385煎饺机12015年9月25日10固定资产15843空调(挂式)12015年9月26日10固定资产15873空调(一拖一)12015年9月27日10固定资产15874空调(一拖一)12015年9月28日10固定资产15875空调(一拖一)12015年9月29日10固定资产15876空调(一拖一)12015年9月30日10固定资产15877空调(一拖一)12015年10月1日10固定资产15760切片机12015年10月2日10固定资产15816热水器12015年10月3日10固定资产15817热水器12015年10月4日10固定资产15784收款机12015年10月5日10固定资产15785收款机12015年10月6日10固定资产15545四门冷藏冰箱12015年10月7日10固定资产15573四门冷冻冰箱12015年10月8日10固定资产15574四门冷冻冰箱12015年10月9日10固定资产15575四门冷冻冰箱12015年10月10日10固定资产15576四门冷冻冰箱12015年10月11日10固定资产15660四头电烫米线炉12015年10月12日10固定资产15920台式机显示器12015年10月13日10固定资产15688台式双缸油炸炉12015年10月14日10固定资产15693台式双缸油炸炉12015年10月15日10固定资产15919台式主机12015年10月16日10小型设备501000118门更衣柜22015年10月17日20餐厅固定资产盘点表。

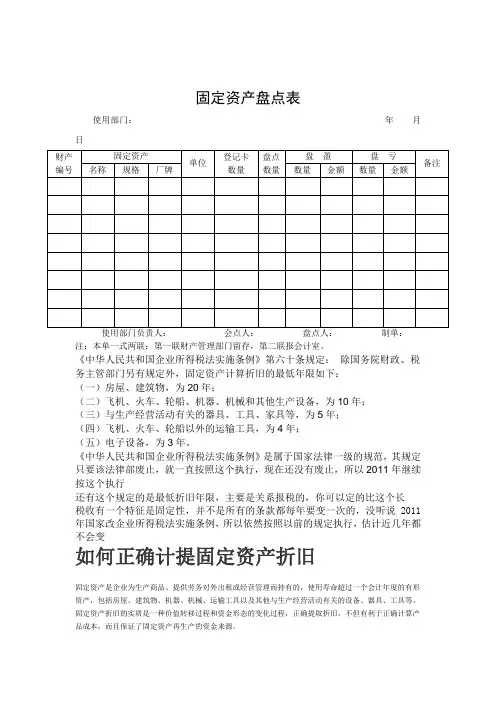

固定资产盘点表使用部门:年月日使用部门负责人:会点人:盘点人:制单:注:本单一式两联:第一联财产管理部门留存,第二联报会计室。

《中华人民共和国企业所得税法实施条例》第六十条规定:除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:(一)房屋、建筑物,为20年;(二)飞机、火车、轮船、机器、机械和其他生产设备,为10年;(三)与生产经营活动有关的器具、工具、家具等,为5年;(四)飞机、火车、轮船以外的运输工具,为4年;(五)电子设备,为3年。

《中华人民共和国企业所得税法实施条例》是属于国家法律一级的规范,其规定只要该法律部废止,就一直按照这个执行,现在还没有废止,所以2011年继续按这个执行还有这个规定的是最低折旧年限,主要是关系报税的,你可以定的比这个长税收有一个特征是固定性,并不是所有的条款都每年要变一次的,没听说2011年国家改企业所得税法实施条例,所以依然按照以前的规定执行,估计近几年都不会变如何正确计提固定资产折旧固定资产是企业为生产商品、提供劳务对外出租或经营管理而持有的,使用寿命超过一个会计年度的有形资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。

固定资产折旧的实质是一种价值转移过程和资金形态的变化过程,正确提取折旧,不但有利于正确计算产品成本,而且保证了固定资产再生产的资金来源。

固定资产提取的折旧额大小受计提折旧基数、净残值、折旧年限、折旧方法等因素的影响,《企业会计准则》(简称准则)和《中华人民共和国企业所得税法》及其实施条例(简称税法)分别对固定资产折旧的提取作了相应规定。

只有把握固定资产计提旧的因素,才能保证计提的折旧额正确,纳税不受影响。

现就影响固定资产折旧额的各因素分别从准则、税法作以比较。

一、计提折旧的固定资产范围准则规定企业应当对所有固定资产计提折旧。

但是,已提足折旧仍继续使用的固定资产和单独计价入账的土地除外。