达实智能2019年财务分析详细报告

- 格式:rtf

- 大小:1.07 MB

- 文档页数:36

证券代码:002421 证券简称:达实智能公告编号:2020-029深圳达实智能股份有限公司2019年年度股东大会决议公告本公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。

特别提示:1.本次股东大会无临时增加、修改或否决议案的情形。

2.本次股东大会未涉及变更以往股东大会已通过的决议的情形。

一、会议召开情况1.会议召开的日期、时间:(1)现场会议召开时间为:2020年5月18日(星期一)下午2:30。

(2)网络投票时间为:2020年5月18日,其中,通过深圳证券交易所交易系统进行网络投票的具体时间为2020年5月18日9:30-11:30,13:00-15:00;通过深圳证券交易所互联网投票系统投票的具体时间为2020年5月18日9:15-15:00。

2.现场会议召开地点:深圳市南山区高新技术产业园科技南三路7号达实智能大厦。

3.会议的召开方式:现场表决与网络投票相结合的方式4.会议召集人:第七届董事会5.会议主持人:董事长刘磅先生6.本次股东大会的召集程序符合《中华人民共和国公司法》《上市公司股东大会规则》及《公司章程》的有关规定。

二、会议出席情况1.出席会议的股东和股东授权委托代表共计24人,代表公司有表决权的股份数为409,097,918股,占公司有表决权股份总数的21.1416%。

其中:出席现场会议的股东或股东授权委托代表6人,代表公司有表决权的股份数为404,748,005股,占公司有表决权股份总数的20.9168%;通过网络参与投票的股东18名,代表公司有表决权的股份数为4,349,913股,占公司有表决权股份总数的0.2248%。

其中,中小股东出席情况如下:通过现场和网络投票的股东19人,代表股份6,182,109股,占上市公司总股份的0.3195%。

其中:通过现场投票的股东1人,代表股份1,832,196股,占上市公司总股份的0.0947%。

达实智能2019年财务分析综合报告达实智能2019年财务分析综合报告一、实现利润分析2019年实现利润为负33,768.83万元,与2018年的25,555.46万元相比,2019年出现较大幅度亏损,亏损33,768.83万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入大幅度下降,企业也出现了较大幅度的经营亏损,企业经营形势迅速恶化,应尽快调整经营战略。

二、成本费用分析2019年营业成本为151,219.82万元,与2018年的171,962.39万元相比有较大幅度下降,下降12.06%。

2019年销售费用为29,578.01万元,与2018年的25,376.92万元相比有较大增长,增长16.55%。

2019年尽管企业销售费用有较大幅度增长,但营业收入却出现了较大幅度的下降,企业市场销售活动开展得很不理想,应当采取果断措施,调整产品结构、销售战略或销售队伍。

2019年管理费用为15,941.53万元,与2018年的13,614.78万元相比有较大增长,增长17.09%。

2019年管理费用占营业收入的比例为7.23%,与2018年的5.39%相比有所提高,提高1.84个百分点。

这在营业收入大幅度下降情况下常常出现,但要采取措施遏止盈利水平的大幅度下降趋势。

2019年财务费用为6,007.37万元,与2018年的2,657.55万元相比成倍增长,增长1.26倍。

三、资产结构分析与2018年相比,2019年存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2018年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,达实智能2019年是有现金支付能力的。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

内部资料,妥善保管第1 页共3 页。

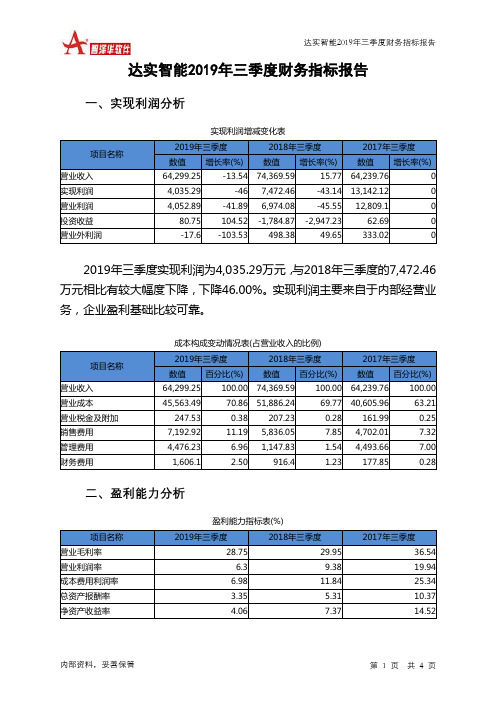

达实智能2019年三季度财务指标报告内部资料,妥善保管 第 1 页 共 4 页达实智能2019年三季度财务指标报告一、实现利润分析实现利润增减变化表项目名称2019年三季度 2018年三季度 2017年三季度 数值 增长率(%)数值 增长率(%)数值增长率(%)营业收入 64,299.25 -13.54 74,369.59 15.77 64,239.76 0 实现利润 4,035.29 -46 7,472.46 -43.14 13,142.12 0 营业利润 4,052.89 -41.89 6,974.08 -45.55 12,809.1 0 投资收益 80.75 104.52 -1,784.87 -2,947.2362.69 0 营业外利润-17.6-103.53498.3849.65333.022019年三季度实现利润为4,035.29万元,与2018年三季度的7,472.46万元相比有较大幅度下降,下降46.00%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

成本构成变动情况表(占营业收入的比例)项目名称2019年三季度 2018年三季度 2017年三季度 数值 百分比(%)数值百分比(%)数值百分比(%)营业收入 64,299.25 100.00 74,369.59 100.00 64,239.76 100.00 营业成本 45,563.49 70.86 51,886.24 69.77 40,605.96 63.21 营业税金及附加 247.53 0.38 207.23 0.28 161.99 0.25 销售费用 7,192.92 11.19 5,836.05 7.85 4,702.01 7.32 管理费用 4,476.23 6.96 1,147.83 1.54 4,493.66 7.00 财务费用1,606.12.50916.41.23177.850.28二、盈利能力分析盈利能力指标表(%)项目名称2019年三季度2018年三季度2017年三季度营业毛利率 28.75 29.95 36.54 营业利润率 6.3 9.38 19.94 成本费用利润率 6.98 11.84 25.34 总资产报酬率 3.35 5.31 10.37 净资产收益率4.067.3714.52。

达实智能2023年三季度风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为69,510.38万元,2023年三季度已经取得的短期带息负债为35,702.69万元。

2.长期资金需求该企业长期资金需求为90,226.59万元,2023年三季度已有长期带息负债为254,132.84万元。

3.总资金需求该企业的总资金需求为159,736.97万元。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为130,850.56万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是141,791.08万元,实际已经取得的短期带息负债为35,702.69万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为136,320.82万元,企业有能力在3年之内偿还的贷款总规模为139,055.95万元,在5年之内偿还的贷款总规模为144,526.21万元,当前实际的带息负债合计为289,835.53万元。

二、资金链监控1.会不会发生资金链断裂从当前盈利水平和财务状况来看,该企业不存在资金缺口。

该企业偿还全部有息负债大概需要19.91个分析期。

负债率相对较高但在下降,如果盈利情况发生逆转会存在一定风险。

资金链断裂风险等级为7级。

2.是否存在长期性资金缺口该企业不存在长期性资金缺口,并且长期性融资活动为企业提供164,658.24万元的营运资金。

3.是否存在经营性资金缺口该企业经营活动存在资金缺口,资金缺口为51,842.17万元。

这部分资金缺口已被长期性融资活动所满足。

其中:应收账款增加22,905.2万元,预付款项增加2,552.44万元,存货减少11,624.23万元,一年内到期的非流动资产减少383.41万元,其他流动资产增加2,455.22万元,共计增加15,905.22万元。

应付账款减少156,881.44万元,预收款项增加108.29万元,应付职工薪酬增加358.87万元,应交税费减少472.26万元,一年内到期的非流动负债减少28,846.75万元,其他流动负债减少4,378.04万元,共计减少190,111.33万元。

第1篇一、引言达实智能是一家专注于智能电网、智能制造、新能源及节能环保等领域的高新技术企业。

自成立以来,公司始终秉承“创新、务实、共赢”的经营理念,致力于为客户提供全方位的智能化解决方案。

本报告通过对达实智能的财务状况进行分析,旨在评估公司的盈利能力、偿债能力、运营能力和成长能力,为投资者提供决策参考。

二、公司概况1. 公司简介达实智能成立于2001年,总部位于广东省深圳市。

公司主要从事智能电网、智能制造、新能源及节能环保等领域的研发、生产、销售和服务。

经过多年的发展,公司已成为国内领先的智能化解决方案提供商。

2. 行业分析达实智能所属行业为智能电网、智能制造、新能源及节能环保等,这些行业近年来在国家政策的支持下,得到了快速发展。

随着我国经济的持续增长,智能电网、智能制造等领域市场需求旺盛,为公司发展提供了良好的市场环境。

三、财务分析1. 盈利能力分析(1)营业收入分析从达实智能近年来的营业收入来看,公司营业收入呈现逐年增长的趋势。

2019年营业收入为30.10亿元,同比增长15.78%;2020年营业收入为34.22亿元,同比增长14.23%。

这表明公司主营业务收入稳定增长,市场竞争力不断提升。

(2)毛利率分析达实智能的毛利率近年来波动较大,2019年毛利率为24.56%,2020年毛利率为26.45%。

这主要受原材料价格波动、市场竞争加剧等因素影响。

但从整体来看,公司毛利率保持稳定,盈利能力较强。

(3)净利率分析达实智能的净利率近年来有所波动,2019年净利率为5.18%,2020年净利率为6.08%。

这表明公司盈利能力在不断提高,盈利水平较为可观。

2. 偿债能力分析(1)资产负债率分析达实智能的资产负债率近年来保持在较低水平,2019年为40.32%,2020年为38.14%。

这表明公司财务风险较低,偿债能力较强。

(2)流动比率分析达实智能的流动比率近年来保持在较高水平,2019年为1.88,2020年为1.96。

达实智能2022年财务分析报告一、总体概述从这三期来看,达实智能的资产总计持续增长。

2022年资产总计为916,112.03万元,比2021年增长7.90%,这一增长速度是在2021年增长6.22%的基础上取得的。

从这三期来看,达实智能的负债总计一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的负债总计为626,267.58万元,比2021年增长7.99%,低于2021年20.57%的增长速度。

达实智能2022年营业收入为359,433.59万元,比2021年增长13.60%。

但这一增长速度是在上一期营业收入下降的情况下取得的,本期已经恢复并超过了2020年的水平。

达实智能2022年净利润为20,753.91万元,从这期来看,企业2021年亏损,2020年盈利,盈利情况不太稳定。

三期资产负债率分别为60.18%、68.31%、68.36%。

经营性现金净流量三期分别为28,293.67万元、-62,396.24万元、78,234.04万元。

关键财务指标表二、资产规模增长匹配度2022年资产增长率与负债增长率差距不大,资产增长率为7.9%,负债增长率为7.99%。

收入增长率与资产增长率差距不大,收入增长率为13.6%,资产增长率为7.9%。

净利润与资产变化不匹配,净利润增长141.27%,资产增长7.9%。

资产总额有所增长,营业收入大幅度增长,净利润也在增加。

公司增产增收的效果明显。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈持续增长趋势。

总负债分别为480,979.98万元、579,933.9万元、626,267.58万元,2022年较2021年增长了7.99%,主要是由于应付票据及应付账款等科目增加所至。

从三期数据来看,营业收入呈波动上升趋势。

营业收入分别为321,098.85万元、316,399.86万元、359,433.59万元,2022年较2021年增长了13.6%。

证券代码:002421 证券简称:达实智能公告编号:2020-003深圳达实智能股份有限公司2019年度业绩预告暨商誉减值风险提示的公告本公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。

一、本期业绩预计情况1.业绩预告期间:2019年1月1日至2019年12月31日。

2.预计的业绩:√亏损 扭亏为盈 同向上升 同向下降风险提示:公司期末对商誉进行减值测试,判断因收购江苏久信医疗科技有限公司(以下简称“久信医疗”)形成的商誉存在减值迹象,基于公司财务部门与中介机构初步测算,预计本期计提的商誉减值准备金额为4.6亿元-5亿元。

根据《企业会计准则第8号-资产减值》及相关会计政策规定,公司将在2019年度报告中对因收购久信医疗形成的商誉进行减值测试,最终商誉减值准备计提的金额将由公司聘请的具备证券期货从业资格的评估机构及审计机构进行评估和审计后确定。

二、业绩预告预审计情况本次业绩预告相关财务数据未经注册会计师预审计。

三、业绩变动原因说明报告期内,归属于上市公司股东的净利润同比大幅下滑的主要原因是:1.计提商誉减值。

公司2015年收购久信医疗100%股权形成商誉62,178.70万元。

报告期内,由于宏观环境去杠杆和市场竞争格局变化,久信医疗的新增订单增长迟缓,传统手术室净化业务毛利率下滑,高毛利的数字化手术室创新业务的规模仍较小,已签约待执行项目实施进度滞后,久信医疗本期营业收入同比下滑22%,净利润同比下滑45%。

鉴于久信医疗经营利润大幅下滑,根据目前的市场形势,公司谨慎判断因收购久信医疗形成的商誉存在大额减值迹象,预计本期计提的商誉减值准备金额为4.6亿元-5亿元。

2.报告期内,达实大厦主楼改扩建工程完工并投入使用,由在建工程转固定资产,折旧、摊销、财务费用大幅度增加,而物业收入增长需渐进过程,对净利润影响约为-1,600万元。

3.非经常性损益对2019年净利润的影响约为2,318万元。

达实智能2019年财务分析详细报告

一、资产结构分析

1.资产构成基本情况

达实智能2019年资产总额为644,243.58万元,其中流动资产为434,812.1万元,主要分布在应收账款、货币资金、存货等环节,分别占企业流动资产合计的45.42%、22.32%和11.68%。

非流动资产为209,431.48万元,主要分布在长期投资和固定资产,分别占企业非流动资产的30.48%、22.62%。

资产构成表

项目名称

2019年2018年2017年

数值百分比(%) 数值百分比(%) 数值百分比(%)

总资产644,243.58 100.00 676,500.09 100.00 545,725.53 100.00 流动资产434,812.1 67.49 456,778.29 67.52 358,144.15 65.63 长期投资63,828.44 9.91 47,497.42 7.02 41,755.24 7.65 固定资产47,364.5 7.35 16,230.47 2.40 16,662.06 3.05 其他98,238.54 15.25 155,993.91 23.06 129,164.08 23.67

2.流动资产构成特点

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业

流动资产的51.29%,应当加强应收款项管理,关注应收款项的质量。

企业持有的货币性资产数额较大,约占流动资产的29.48%,表明企业的支付能力和应变能力较强。

但应当关注货币资金的投向。

流动资产构成表

项目名称

2019年2018年2017年

数值百分比(%) 数值百分比(%) 数值百分比(%)

流动资产434,812.1 100.00 456,778.29 100.00 358,144.15 100.00 存货50,799.84 11.68 33,205.44 7.27 28,634.02 8.00 应收账款197,493.95 45.42 213,898.04 46.83 175,863.82 49.10 其他应收款25,509.2 5.87 22,051.37 4.83 8,919.14 2.49 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据31,131.6 7.16 51,141.66 11.20 42,617.35 11.90 货币资金97,038.98 22.32 89,237.79 19.54 71,098.94 19.85 其他32,838.53 7.55 47,243.99 10.34 31,010.88 8.66

3.资产的增减变化

2019年总资产为644,243.58万元,与2018年的676,500.09万元相比有所下降,下降4.77%。

4.资产的增减变化原因

以下项目的变动使资产总额增加:固定资产增加31,134.03万元,存货增加17,594.4万元,长期投资增加16,331.02万元,货币资金增加7,801.19万元,长期待摊费用增加4,997.65万元,无形资产增加4,320.56万元,其他应收款增加3,457.82万元,递延所得税资产增加750.65万元,共计增加86,387.32万元;以下项目的变动使资产总额减少:应收利息减少61.33万元,开发支出减少256.21万元,其他流动资产减少1,992.7万元,一年内到期的非流动资产减少5,344.45万元,预付款项减少7,006.98万元,应收账

款减少16,404.09万元,应收票据减少20,010.05万元,在建工程减少26,526.91万元,商誉减少47,299.48万元,共计减少124,902.21万元。

增加项与减少项相抵,使资产总额下降38,514.89万元。

5.资产结构的合理性评价

从资产各项目与营业收入的比例关系来看,2019年应收账款所占比例较高。

其他应收款所占比例基本合理。

存货所占比例过高。

6.资产结构的变动情况

与2018年相比,2019年存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2018年相比,资产结构趋于恶化。

主要资产项目变动情况表

项目名称

2019年2018年2017年

数值增长率(%) 数值增长率(%) 数值增长率(%)

流动资产434,812.1 -4.81 456,778.29 27.54 358,144.15 0 长期投资63,828.44 34.38 47,497.42 13.75 41,755.24 0 固定资产47,364.5 191.82 16,230.47 -2.59 16,662.06 0 存货50,799.84 52.99 33,205.44 15.96 28,634.02 0 应收账款197,493.95 -7.67 213,898.04 21.63 175,863.82 0 货币性资产128,170.58 -8.7 140,379.45 23.45 113,716.3 0

二、负债及权益结构分析

1.负债及权益构成基本情况

达实智能2019年负债总额为355,353.02万元,资本金为193,503.92万元,所有者权益为288,890.56万元,资产负债率为55.16%。

在负债总额中,流动负债为234,648.22万元,占负债和权益总额的36.42%;短期借款为45,650万元,非流动负债为120,704.8万元,金融性负债占资金来源总

额的25.82%。

负债及权益构成表

项目名称

2019年2018年2017年

数值百分比(%) 数值百分比(%) 数值百分比(%)

负债及权益总额644,243.58 100.00 676,500.09 100.00 545,725.53 100.00 所有者权益288,890.56 44.84 332,661.19 49.17 326,482.05 59.83 流动负债234,648.22 36.42 250,526.8 37.03 192,990.04 35.36 非流动负债120,704.8 18.74 93,312.1 13.79 26,253.45 4.81

2.流动负债构成情况

企业经营活动派生的负债资金数额较多,约占流动负债的48.95%,资金成本相对较低。

企业短期融资性负债所占比例较大,约占流动负债的30.93%。