100万吨年天然气制产品甲醇制烯烃项目经济核算

- 格式:docx

- 大小:50.03 KB

- 文档页数:8

以甲醇为原料制备烯烃项目项目背景相对于石油资源的紧缺 我国的煤炭和天然气资源相对丰富 特别是煤炭 其储量为世界第三位 但煤炭毕竟是不可再生资源,相对煤炭而言甲醇这种可再生资源就显示出了巨大优势。

甲醇合成二甲醚再由,之后二甲醚进一步转变成乙烯和丙烯等低碳烯烃 可以开拓以甲醇为原料生产各种有机化工原材料的新路线 从而减少目前化工产品对不可再生资源的高度依赖。

烯烃是甲醇到汽油的中间产物 通过控制反应条件 可以高选择性地得到低碳烯烃 由此开始了对甲醇制烯烃的研究。

甲醇制烯烃( , )和甲醇制丙烯( )是两个重要的 化工新工艺, 是指以煤或天然气合成的甲醇为原料,借助类似催化裂化装置的流化床反应形式,生产低碳烯烃的化工技术。

乙烯、丙烯是重要的化工平台化合物 下游很多有机化工产品的合需要以乙烯和丙烯为基础原料。

现有的烯烃生产技术对石油资源依赖严重 在石油日益紧缺的今天 烯烃的需求量却一直快速不依赖于石油资源的低碳烯烃制备工艺技术 尤其是丙烯生产新工艺。

甲醇制烯烃的反应具有以下特点 反应为强放热过程 工艺设计需要考虑移热问题 为了抑制高碳数烃类和芳烃的形成 提高烯烃的选择性 具有择形功能的分子筛是常用的催化材料 但是分子筛易积炭失活 需要进行再生 目标产物烯烃为中间产物 需要抑制烯烃二次反应 如氢转移、烯烃聚合等 的进行。

从前两个特点出发 流化床是该过程的理想反应器 但是流化床返混严重 会增加二次反应。

针对以上问题 国外学者对此过程进行了深入研究 但是至今尚未实现工业化生产。

上所述 甲醇制烯烃技术开发了从煤或天然气制备基础化工原料的新路线 特别是甲醇制烯烃技术 可以改变目前烯烃生产工艺的制约 调节烯烃产能结构 满足烯烃快速增长的需求。

这不仅具有非常重要的战略意义 而且在石油价格居高不下的今天 也将具有十分显著的经济效益。

但是该技术仍存在学术和工程上的难点 近几十年来一直是学术界和企业界的研究热点。

我们针对甲醇制烯烃过程的催化剂制备、反应机理研究以与工艺流程开发等方面进行了改进。

45国际石油经济 2005年9 月第13卷第9期炼化广角REFINING & PETROCHEMISTRY一、甲醇制丙烯技术应用现状由于受石油资源持续短缺、边远地区天然气不易运输的影响,自20世纪 80年代以来,世界上许多著名的石油和化学公司,包括埃克森美孚公司(Exxon-Mobil)、美国环球石油公司(UOP)和挪威海德鲁公司(Norsk Hydro)等,纷纷致力于非石油资源合成低碳烯烃的技术路线研究,例如以天然气为原料生产甲醇直至乙烯和丙烯的研究,并取得相当进展,目前,许多工业化装置正在建设或正在拟建之中。

世界上现行的由甲醇制丙烯的方法主要有两种。

一是MTO技术(Methanol to Olefin,甲醇制烯烃),即由甲醇首甲醇制丙烯技术应用前景及装置建设相关问题探讨胡玉梅(中国石化集团公司经济技术研究院)摘要随着我国国民经济的持续、快速发展,我国对丙烯及其下游产品的需求呈大幅度上升趋势,丙烯短缺的问题日益突出。

目前我国丙烯全部来源于石油,现有丙烯生产路线已最大程度地提供了丙烯资源,丙烯新来源与应用技术问题受到日益广泛的关注。

从战略的角度考虑,采用天然气甲醇制丙烯(MTP 技术)可以拓宽原料渠道,调整丙烯原料结构,减少对石油资源的依赖并规避价格风险。

针对我国未来开展的甲醇制丙烯装置的建设,建议在资源的利用方面不仅要立足国内,同时可以考虑利用中东等地的天然气资源。

关键词甲醇制丙烯 MTO技术 MTP技术装置建设前景工用于出产高性能沥青等产品,总体资源配置向靠近主要消费市场的加工基地倾斜。

做好整体和区域的资源优化利用,是节约资源的关键。

技术的进步是节约资源的最重要手段。

能源化工是资源消耗大户,也是能源消耗大户。

节约能源和资源,不仅仅限于现有石油化工过程采用新技术、新设备、新材料,降低现有过程能源和资源的消耗,更重要的是能源化工工艺路线的革新。

能源化工的发展,从技术角度,必须采取能源和资源消耗少的工艺路线。

第三章煤化工产业链第一节煤化工产业链简介传统煤化工包括煤炼焦产业链、煤经合成氨制化肥产业链以及煤经电石制PVC 产业链。

新型煤化工主要包括煤制乙二醇、煤制烯烃、煤制天然气、煤制油和煤制醇醚。

第二节传统煤化工运行分析一、产能过剩严重,将面临调整传统煤化产品例如焦炭、电石、甲醇等是国民经济的重要支柱产业,其产品广泛用于钢铁、轻工和建材等相关产业,对拉动国民经济增长和保障人民生活具有举足轻重的作用。

目前,我国传统煤化工产品生产规模均居世界第一,甲醇、电石和焦炭产量分别占全球产量的43%、95%和71%,但由于国内产业结构不合理,加之部分工艺较为落后,市场竞争能力较差。

自2005年起,我国传统煤化项目蜂拥而起,经过近几年的发展,目前无论是技术还是产能已达到峰值,产能出现结构性过剩。

据2011年数据检测,煤焦化产品(包括煤化产品及深加工产品)64%的产品产量过剩,仅有36%的产品因装置联产因素限制,开工不足,年产量尚未能满足市场需求。

图1 煤化产品及其下游产品产量对比图可以看出,传统煤化产品产量增速日趋减缓。

其中电石、煤焦油、煤沥青、工业萘、焦化苯减水剂等产品在最近五年内平均增长率在10%以下,而焦化苯则出现负增长,产量下降11%左右。

乙烯、预焙阳极、粗苯、醋酸、甲醇、加氢苯等产品平均增长比仍保持在10%以上。

加氢苯的产量增长速度较快,自2009年起,粗苯加氢工艺盛行,多数酸洗苯企业陆续退出市场,逐渐被加氢工艺所取代,2009年加氢苯的产能增速是较为快速的一年,年增长率高达100%以上,加氢苯产能迅速释放,但由于原料粗苯的供应受限,此后几年内,加氢苯的增长速度逐渐放缓,截至2011年加氢苯同期累计增长比下降至44.1%。

二、传统煤化工面临三大挑战由于存在能耗高、污染重、规模小、工艺技术落后等局限,其发展正面临着原料供应、环境保护、新兴产业冲击等三个方面的挑战。

能否有效解决这些难题,将决定传统煤化工产业未来的命运。

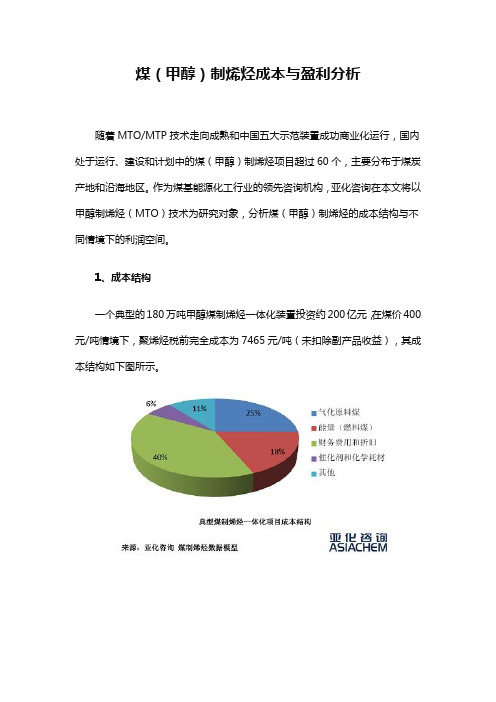

煤(甲醇)制烯烃成本与盈利分析随着MTO/MTP技术走向成熟和中国五大示范装置成功商业化运行,国内处于运行、建设和计划中的煤(甲醇)制烯烃项目超过60个,主要分布于煤炭产地和沿海地区。

作为煤基能源化工行业的领先咨询机构,亚化咨询在本文将以甲醇制烯烃(MTO)技术为研究对象,分析煤(甲醇)制烯烃的成本结构与不同情境下的利润空间。

1、成本结构一个典型的180万吨甲醇煤制烯烃一体化装置投资约200亿元,在煤价400元/吨情境下,聚烯烃税前完全成本为7465元/吨(未扣除副产品收益),其成本结构如下图所示。

为了使用低价值的原料(煤炭)生产高价值的产品(烯烃),必需付出的代价就是高昂的投资,带来的财务和折旧费用占到烯烃成本的40%,其次为气化原料煤和提供电力和蒸汽的燃料煤,总计占成本的43%。

亚化咨询认为,控制投资额和煤价,是降低煤制烯烃一体化项目成本的关键。

但也应重视采用可靠的技术和设备,提高工程质量,尽早实现满负荷生产,否则吨产品的财务和折旧费用将增加。

对于外购甲醇制烯烃项目,2012年1月-2013年8月中国进口甲醇均价为373美元/吨,折人民币约为2300元/吨。

一个典型的外购180万吨/年甲醇MTO 装置投资约85亿元,在2300元/吨的甲醇价格下,聚烯烃税前完全成本为9501元/吨(未扣除副产品收益),其成本结构如下图所示。

由于不需要投资巨大的煤制甲醇装置,外购甲醇制烯烃项目财务和折旧费用占成本比例仅为13%,能量费用也下降为6%,但原料费用从25%大幅上升为73%,意味着原料甲醇的价格对项目成本占据主要地位。

亚化咨询认为,对于外购甲醇制烯烃项目来说,如何获得价格合理并且稳定的甲醇供应是最重要的课题。

2、盈利分析(1)项目所在区域对煤制烯烃盈利能力的影响下面以中国煤制烯烃的三个典型区域——新疆、内蒙古和安徽为对象,分析其盈利空间。

三地的主要区别在于煤价和产品运输成本,此外,项目投资额、水资源和人力成本方面也略有不同。

目前世界甲醇生产原料中,天然气大约占80%,我国天然气资源相对较少、价格较高,从而使以天然气为原料生产甲醇的比以煤为原料高出35%左右。

煤炭是中国储量最多、产量最大的主导能源,且我国煤制甲醇生产技术成熟,因此,甲醇汽油研制成功将会带动煤化工及可燃物质提取混合醇工业的发展。

甲醇项目主要由两个控股公司实施,即苏里格天然气化工有限公司(简称苏天化)目前拥有18万吨甲醇产能,在建15万吨甲醇项目;内蒙古博源联合化工有限公司100万吨甲醇项目,2007年7月份投产40万吨。

预计公司将拥有133万吨甲醇产能,成为全国最大的甲醇生产基地。

天然气在中占75%左右的比重,是甲醇最主要成本,因而天然气价格对于甲醇生产的成本具有决定性的作用。

公司地处鄂尔多斯苏里格气田之上,与中东部甲醇生产商相比,公司天然气价格要低20%左右。

2007年中期,公司实现主营业务收入50850万元,净利润4974万元,同比分别增长-0.6%和31.5%。

主营业务利润率为32.5%,比去年同期的26.8%提高6个百分点。

近年来,随着天然气价格的上升和煤炭价格涨幅的相对缓和,用煤炭生产甲醇在经济性上已开始凸现出成本优势。

据中金公司研究部测算,和天然气价格相比,以热值算,420元/吨的煤炭相当于天然气价格0.63元/立方米,或者2.2美元/百万英热单位(MMBTU),实际运行中加上煤气化的成本,高效煤气化的甲醇生产成本相当于天然气价格1.10元/立方米左右或3.80美元/MMBTU的水平。

表格1:煤、天然气和原油转化为甲醇的成本比较原料价格对比气化成本合成气成本甲醇产品成本煤炭420元/吨,单位热值24.2MJ/Kg,相当于17.4元/GJ 12.7元/GJ 37.55元/GJ1300元/吨65.3元/GJ天然气1.2元/m3,单位热值36.2MJ/m3,相当于33.1元/GJ 5元/GJ 41.7元/GJ1400元/吨70.35元/GJ原油3000元/吨(50美元/桶),单位热值41.0MJ/Kg,相当于73.2元/GJ 7元/GJ 88.3元/GJ2310元/吨116.2元/GJ注:原油一般不会直接用来生产甲醇,在此仅用相当重油价格作比较。

年产60万吨甲醇制烯烃项目工艺流程初步设计摘要在富煤少油的国情下,我国的基础化工原料不可能一直用油来制备。

新途径甲醇制烯烃技术找到了煤代替石油的一个方向,而现在国内技术已相当成熟。

今就对比国内外各个工艺,找到适合的工艺路线,画出PDF图;用Aspen Plus 对工艺流程进行模拟;在用得到的数据进行设备选型画出设备条件图;对厂区,车间进行布置,画出厂区布置图、车间平立面图;最后对环境与经济做出评价与概算。

关键词:甲醇制烯烃;甲醇;烯烃;初步设计;Preliminary design of the process flow of anannual output of 600,000 tons of methanol toolefinsAbstract:Under the national conditions of rich coal and less oil, China's basic chemical raw materials cannot always be prepared with oil. The new approach to methanol to olefin technology has found a direction in which coal replaces oil, and domestic technology is now quite mature. Now compare the various processes at home and abroad, find the appropriate process route, draw a PDF picture; simulate the process flow with Aspen Plus; use the obtained data to select the equipment condition drawing; select the plant area, workshop, Draw the layout of the factory area, the plan of the workshop, and finally evaluate and estimate the environment and economy.Key word:Methanol to olefin; methanol; olefin; preliminary design;目录年产60万吨甲醇制烯烃项目工艺流程初步设计 (1)摘要 (1)第一章前言 (3)1.1 乙烯、丙烯的用途 (4)1.1.1 乙烯的用途 (4)1.2 乙烯、丙烯的国内外市场供需情况 (5)1.3 主要方法 (7)1.4 课题研究的目的,意义和内容 (8)第二章工艺方案选择 (9)2.1 概述 (9)2.2 煤基甲醇制烯烃工艺对比 (9)2.2.1 MTO反应工艺对比 (9)2.2.2 MTP工艺对比 (11)2.4 工艺流程简述 (13)第三章工艺流程模拟 (14)3.1 工艺流程叙述与模拟 (14)3.1.1 反应工段 (14)3.1.2 预反应工段 (16)3.2.3后续分类工段模拟 (18)3.2.4裂化回收工段 (19)第四章物料衡算 (20)4.1概述 (20)4.2 物料衡算的目的 (21)4.3 物料衡算的方法 (21)4.4 物料衡算的任务 (21)4.5 系统物料衡算 (21)第五章热量衡算 (22)5.1 概述 (22)5.2热量衡算的方法 (22)5.3 热量衡算的任务 (22)5.4 系统热量衡算 (23)第六章设备选型 (23)6.1 反应器设计 (23)6.1.1 反应再生工段反应器 (23)6.1.2预分离工段加氢反应器 (25)6.2 分离器设计 (26)第七章总图与车间布置 (27)7.1 总图布置 (27)7.2 车间布置 (28)第八章环境保护 (29)8.1 概述 (29)8.2 各个工段污染物 (29)8.2.1 废水处理 (29)8.2.2 废气处理 (29)8.2.3 废渣处理 (30)第九章项目概算 (30)9.1 工程概括 (30)9.2 项目总投资概算 (30)结论 (31)致谢 ......................................................................................................................... 错误!未定义书签。

2016年第35卷第6期CHEMICAL INDUSTRY AND ENGINEERING PROGRESS ·1733·化工进展天然气制乙烯技术进展及经济性分析胡徐腾(中国化工集团公司,北京 100080)摘要:介绍了当前几种主要的天然气制乙烯技术新进展,包括天然气经甲醇制乙烯、费-托合成制乙烯、甲烷氧化偶联制乙烯技术进展及应用情况,并对这几种工艺进行了技术经济评价,结论认为:天然气制乙烯技术的大规模应用,主要取决于天然气原料供应的有效保障及其价格是否合理,在天然气供应充足、价格合理的条件下,天然气经甲醇制乙烯工艺将会得到较快发展,而费-托合成制乙烯、甲烷氧化偶联制乙烯技术目前尚未达到成熟应用阶段,需要持续加大研发力度,争取早日实现工业化应用。

关键词:天然气;乙烯;甲醇;费-托合成;甲烷氧化偶联;技术进展;经济评价中图分类号:TQ 221.21 文献标志码:A 文章编号:1000–6613(2016)06–1733–06DOI:10.16085/j.issn.1000-6613.2016.06.013Technology progress and economy analysis on natural gas to ethyleneHU Xuteng(China National Chemical Corporation,Beijng 100080,China)Abstract:The current main technology progress of natural gas to ethylene were introduced,including natural gas to ethylene through methanol,Fischer-Tropsch synthesis route,and oxidative coupling of methane. Technical and economic evaluation of these processes were performed,and the conclusions are:the large-scale application of natural gas to ethylene technology mainly depends on the natural gas supply and it’s price. Under the conditions of sufficient gas supply and reasonable price,the technology of natural gas to ethylene through methanol will get a rapid development,while the applications of Fischer-Tropsch synthesis and oxidative coupling of methane technology at present has not yet been mature and it is necessary to continue to intensify their research and development for the realization of their industrial application.Key words: natural gas;ethylene;methanol;Fischer-Tropsch synthesis; oxidative coupling of methane;technical progress;economic evaluation近年来,全球乙烯市场需求强劲,2014年全球乙烯产能达到1.53亿吨/年,需求量1.43亿吨,产量1.3亿吨,由于供应增速低于需求增速,市场供应相对偏紧[1]。

100万吨/年天然气制产品甲醇,制烯烃项目经济核算一、投资估算及资金筹措项目总投资250000万元,其中固定投资210000万元,不包括新征地费用,构成如下:二、经济效益分析1、成本估算⑴、成本费用估算依据及说明①、工人工资及附加:新装置需增加人员200人,年工资及附加费25000元/人。

②、折旧费:折旧年限按8年,残值率按4%计。

③、维修费:按固定资产原值的3.5%计。

⑵、生产成本估算表注:实际生产成本=生产成本-进项增值税(进项增值税按原材料的价款计算)即:原材料进项增值税=150000万元÷1.17×17%=21795万元,电费等进项增值税=(10400+1000+50)万元÷1.17×17%=1664万元,合计进项增值税为23459万元。

2、产品销售收入估算表本表按年加工甲醇100万吨计,销售产品为乙烯、丙烯、副产物等销项税=395600-338116=57484万元3、经济效益分析⑴、编制依据及说明②、销售费用:销售费用按7800万元提取。

②、财务费用:该项目总投资210000万元,年利率按1050计。

③、管理费用:1000万元。

④、销售税金及附加:包括产品消费税及城市建设维护税和教育费附加,城建税为增值税的7%,教育费附加为增值税的3%。

⑵、经济效益分析表100万吨/年甲醇制烯烃装置经济核算一、投资估算及资金筹措项目总投资120000万元,其中固定投资80000万元,不包括新征地费用,构成如下:二、经济效益分析1、成本估算⑴、成本费用估算依据及说明①、工人工资及附加:新装置需增加人员200人,年工资及附加费25000元/人。

②、折旧费:折旧年限按8年,残值率按4%计。

③、维修费:按固定资产原值的3.5%计。

⑵、生产成本估算表注:实际生产成本=生产成本-进项增值税(进项增值税按原材料的价款计算)即:原材料进项增值税=300000万元÷1.17×17%=43590万元,电费等进项增值税=(3120+82.5+ 100+64)万元÷1.17×17%=477万元,合计进项增值税为44067万元。

100万吨/年天然气制产品甲醇制烯烃项目经济核算

一、投资估算及资金筹措

项目总投资250000万元,其中固定投资210000万元,不包括新征地费用,

1、成本估算

⑴、成本费用估算依据及说明

①、工人工资及附加:新装置需增加人员200人,年工资及附加费25000元/人。

②、折旧费:折旧年限按8年,残值率按4%计。

③、维修费:按固定资产原值的3.5%计。

注:实际生产成本=生产成本-进项增值税(进项增值税按原材料的价款计算)

即:原材料进项增值税=150000万元÷1.17×17%=21795万元,电费等进项增值税= (10400+1000+50)万元÷1.17×17%=1664万元,合计进项增值税为23459万元。

2、产品销售收入估算表

本表按年加工甲醇100万吨计,销售产品为乙烯、丙烯、副产物等

销项税=395600-338116=57484万元

3、经济效益分析

⑴、编制依据及说明

②、销售费用:销售费用按7800万元提取。

②、财务费用:该项目总投资210000万元,年利率按1050计。

③、管理费用:1000万元。

④、销售税金及附加:包括产品消费税及城市建设维护税和教育费附加,城建税为增值税的7%,教育费附加为增值税的3%。

100万吨/年甲醇制烯烃装置经济核算

一、投资估算及资金筹措

项目总投资120000万元,其中固定投资80000万元,不包括新征地费用,

二、经济效益分析

1、成本估算

⑴、成本费用估算依据及说明

①、工人工资及附加:新装置需增加人员200人,年工资及附加费25000元/人。

②、折旧费:折旧年限按8年,残值率按4%计。

③、维修费:按固定资产原值的3.5%计。

注:实际生产成本=生产成本-进项增值税(进项增值税按原材料的价款计算)即:原材料进项增值税=300000万元÷1.17×17%=43590万元,电费等进项增值税= (3120+82.5+ 100+64)万元÷1.17×17%=477万元,合计进项增值税为44067万元。

2、产品销售收入估算表

产品增值税=57484万元

3、经济效益分析

⑴、编制依据及说明

②、销售费用:销售费用按500万元提取。

②、财务费用:该项目总投资80000万元,年利率按5%计。

③、管理费用:500万元。

④、销售税金及附加:包括产品消费税及城市建设维护税和教育费附加,城建税为增值税的7%,教育费附加为增值税的3%。