红字更正法适用于更正(

)的错误。

A.记账前发现记账凭证上的文字和数字无误 B.记账后发现原记账凭证上的借贷科目填错 C.记账后发现原记账凭证上所填金额小于应填金额 D.记账后发现原记账凭证上所填金额大于应填金额 BD

练习:根据下列错账资料,判断采用哪种更正方法更正,

并将其更正:

记账人员在录入记账凭证时,将办公楼水电费5800元 现金支出误记为5300元。 生产车间领用乙材料用于一般消耗,计共6000元。在 填制记账凭证时,误编为如下分录,并已据以登记入

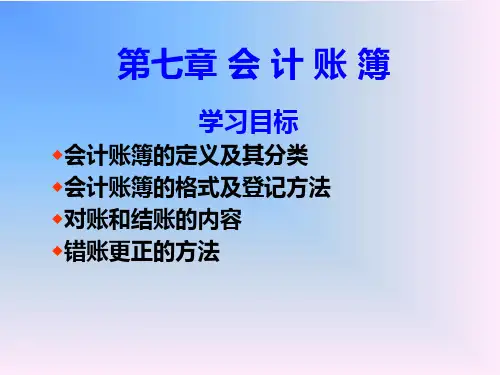

第七章 会计账簿

第一节 会计账簿的意义和种类

第二节 会计账簿的设置与登记

第三节 记账规则与错账更正

第四节 对账和结账 第五节 会计账簿的更换与保管

ห้องสมุดไป่ตู้

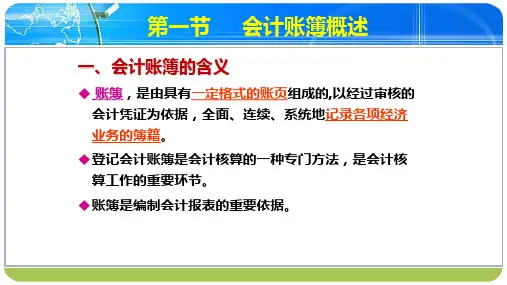

第一节 会计账簿的意义和种类

一、会计账簿的意义

会计账簿:由一定格式账页组成的,以经

过审核的会计凭证为依据,全面系统连续地记

录各项经济业务的账簿。 账簿实质就是账户的书面表现形式。

账。

借:生产成本 贷:原材料 6 000 6 000

第四节 对账和结账

一、对账 (1)含义 对账就是对账簿记录所作的检查核对。 一般在月末、季末、半年末、年末终了时 实行。

(2)对账的内容 1.账证核对

账簿与会计凭证进行核对。

2.账账核对

账簿之间进行核对。

试算平衡

3.账实核对

财产物资的账面余额与 实物结存数额之间进行核对。

例3:生产产品直接领用材料50000元,误计 为5000元。 生产成本 更正X年X 1.原凭证的分录是? 4500000 月X日的凭 原材料 钢材 证 4500000 2.正确的分录是? 3.更正的分录是?