时间序列分析--第五章 非平稳序列的随机分析

- 格式:ppt

- 大小:1018.50 KB

- 文档页数:118

应用时间序列分析实验报告实验名称第五章非平稳序列的随机分析专业班级姓名学号一、上机练习程序及其结果分析:data ex3_1;input x@@;time=_n_;cards;0.30 -0.45 0.36 0.00 0.17 0.45 2.154.42 3.48 2.99 1.74 2.40 0.11 0.960.21 -0.10 -1.27 -1.45 -1.19 -1.47 -1.34-1.02 -0.27 0.14 -0.07 0.10 -0.15 -0.36-0.50 -1.93 -1.49 -2.35 -2.18 -0.39 -0.52-2.24 -3.46 -3.97 -4.60 -3.09 -2.19 -1.210.78 0.88 2.07 1.44 1.50 0.29 -0.36-0.97 -0.30 -0.28 0.80 0.91 1.95 1.771.80 0.56 -0.11 0.10 -0.56 -1.34 -2.470.07 -0.69 -1.96 0.04 1.59 0.20 0.391.06 -0.39 -0.162.07 1.35 1.46 1.500.94 -0.08 -0.66 -0.21 -0.77 -0.52 0.05;procgplot data=ex3_1;plot x*time=1;symbol1c=red I=join v=star;run;结果分析:上图是数据对应的时序图,从图上曲线分析来看,数据并没有周期性或者趋向性规律,因而可以初步判断这是平稳数列。

procarima data=ex3_1;identifyVar=x nlag=8;run;结果分析:本过程中,我们建立了8阶自回归分析模型,图上依次是变量的描述性统计量、样本自相关图、样本逆相关图和样本偏自相关图。

由于本次实验探究的是平稳序列,因而样本逆相关图先不作分析。

从自相关图来看,自相关系数趋于0的速度是比较快的,再结合时序图来看,可以确定这组数列是属于平稳数列。

实验五非平稳序列的随机分析一、实验目的:利用arima,autoreg,进行非平稳序列的随机性分析。

对arima 模型,auto-regressive模型及garch模型进行拟合并分析结果。

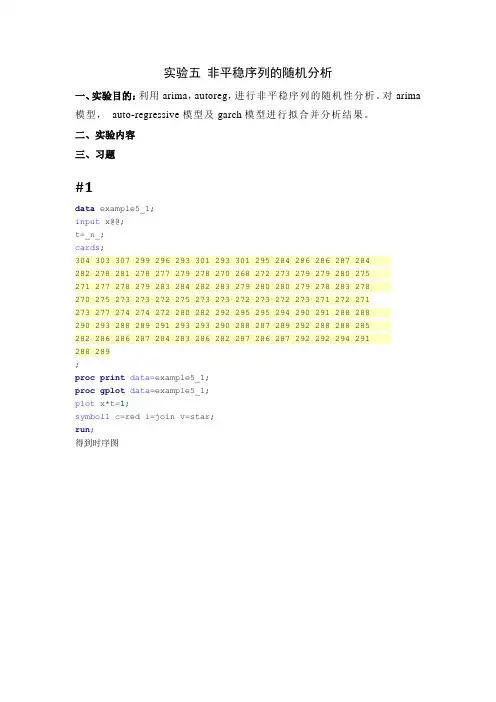

二、实验内容三、习题#1data example5_1;input x@@;t=_n_;cards;304 303 307 299 296 293 301 293 301 295 284 286 286 287 284282 278 281 278 277 279 278 270 268 272 273 279 279 280 275271 277 278 279 283 284 282 283 279 280 280 279 278 283 278270 275 273 273 272 275 273 273 272 273 272 273 271 272 271273 277 274 274 272 280 282 292 295 295 294 290 291 288 288290 293 288 289 291 293 293 290 288 287 289 292 288 288 285282 286 286 287 284 283 286 282 287 286 287 292 292 294 291288 289;proc print data=example5_1;proc gplot data=example5_1;plot x*t=1;symbol1c=red i=join v=star;run;得到时序图可以看出序列含有一定的周期性,故进行差分平稳,又从上述时序图呈现曲线形式,故对原序列作二阶差分,差分程序及时序图如下:data example5_1;input x@@;difx=dif(dif(x));t=_n_;cards;304 303 307 299 296 293 301 293 301 295 284 286 286 287 284282 278 281 278 277 279 278 270 268 272 273 279 279 280 275271 277 278 279 283 284 282 283 279 280 280 279 278 283 278270 275 273 273 272 275 273 273 272 273 272 273 271 272 271273 277 274 274 272 280 282 292 295 295 294 290 291 288 288290 293 288 289 291 293 293 290 288 287 289 292 288 288 285282 286 286 287 284 283 286 282 287 286 287 292 292 294 291288 289;proc print data=example5_1;proc gplot data=example5_1;plot x*t difx*t;symbol1c=black i=join v=star;proc arima;identify var=x(1,1);estimate q=1;forecast lead=5id=time;run;从图中可以看出该序列的差分序列为平稳序列。

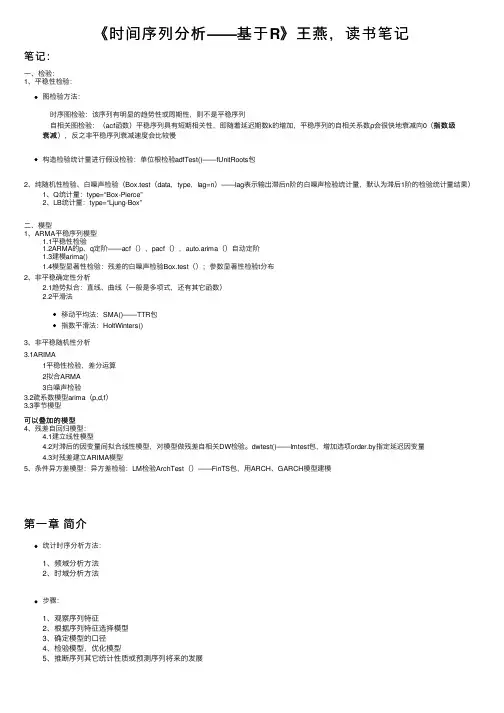

《时间序列分析——基于R》王燕,读书笔记笔记:⼀、检验:1、平稳性检验:图检验⽅法:时序图检验:该序列有明显的趋势性或周期性,则不是平稳序列⾃相关图检验:(acf函数)平稳序列具有短期相关性,即随着延迟期数k的增加,平稳序列的⾃相关系数ρ会很快地衰减向0(指数级指数级衰减),反之⾮平稳序列衰减速度会⽐较慢衰减构造检验统计量进⾏假设检验:单位根检验adfTest()——fUnitRoots包2、纯随机性检验、⽩噪声检验(Box.test(data,type,lag=n)——lag表⽰输出滞后n阶的⽩噪声检验统计量,默认为滞后1阶的检验统计量结果)1、Q统计量:type=“Box-Pierce”2、LB统计量:type=“Ljung-Box”⼆、模型1、ARMA平稳序列模型1.1平稳性检验1.2ARMA的p、q定阶——acf(),pacf(),auto.arima()⾃动定阶1.3建模arima()1.4模型显著性检验:残差的⽩噪声检验Box.test();参数显著性检验t分布2、⾮平稳确定性分析2.1趋势拟合:直线、曲线(⼀般是多项式,还有其它函数)2.2平滑法移动平均法:SMA()——TTR包指数平滑法:HoltWinters()3、⾮平稳随机性分析3.1ARIMA1平稳性检验,差分运算2拟合ARMA3⽩噪声检验3.2疏系数模型arima(p,d,f)3.3季节模型可以叠加的模型4、残差⾃回归模型:4.1建⽴线性模型4.2对滞后的因变量间拟合线性模型,对模型做残差⾃相关DW检验。

dwtest()——lmtest包,增加选项order.by指定延迟因变量4.3对残差建⽴ARIMA模型5、条件异⽅差模型:异⽅差检验:LM检验ArchTest()——FinTS包,⽤ARCH、GARCH模型建模第⼀章简介统计时序分析⽅法:1、频域分析⽅法2、时域分析⽅法步骤:1、观察序列特征2、根据序列特征选择模型3、确定模型的⼝径4、检验模型,优化模型5、推断序列其它统计性质或预测序列将来的发展时域分析研究的发展⽅向:1、AR,MA,ARMA,ARIMA(Box-Jenkins模型)2、异⽅差场合:ARCH,GARCH等(计量经济学)3、多变量场合:“变量是平稳”不再是必需条件,协整理论3、⾮线性场合:门限⾃回归模型,马尔科夫转移模型第⼆章时间序列的预处理预处理内容:对它的平稳性和纯随机性进⾏检验,最好是平稳⾮⽩噪声的序列1、特征统计量1.1概率分布分布函数或密度函数能够完整地描述⼀个随机变量的统计特征,同样⼀个随机变量族{Xt}的统计特性也完全由它们的联合分布函数或联合密度函数决定。

时间序列分析中的平稳性与非平稳性时间序列分析是一种用来研究时间数据的统计方法,它可以揭示出时间序列数据的模式和趋势,并预测未来的发展。

在进行时间序列分析时,我们经常会遇到平稳性和非平稳性的问题,本文将重点讨论这两个概念及其在时间序列分析中的重要性。

1. 什么是平稳性?平稳性是指时间序列在统计特性上具有不变性,即其均值和方差不随时间的推移而发生改变。

具体而言,平稳时间序列的均值在时间维度上是稳定的,方差也不会随时间变化而增加或减小。

此外,平稳时间序列的自协方差只与时间间隔有关,而与特定时间点无关。

2. 平稳性的判断方法为了判断一个时间序列是否具有平稳性,我们可以使用一些统计检验方法。

常见的方法有ADF检验(Augmented Dickey-Fuller test)、KPSS检验(Kwiatkowski-Phillips-Schmidt-Shin test)等。

ADF检验通常用于检验平稳性,其原假设是时间序列具有单位根(非平稳),如果检验结果拒绝了原假设,则可以得出时间序列是平稳的结论。

3. 非平稳性的表现形式非平稳性的时间序列可能会呈现出明显的趋势、季节性或周期性变化。

趋势是时间序列长期的、持续的上升或下降,季节性是指时间序列在特定时间点上出现的周期性波动,周期性是指时间序列存在长期的、不规则的上升或下降。

4. 非平稳性的处理方法如果时间序列是非平稳的,我们需要对其进行处理,以使其具备平稳性。

常见的处理方法有差分法、对数变换等。

差分法可以通过计算相邻时间点的差值来消除趋势和季节性,对数变换则可以通过对时间序列取对数来减少其波动性。

5. 平稳性的重要性平稳性在时间序列分析中非常重要,具有以下几个方面的意义: - 简化模型:平稳时间序列的统计特性稳定,可以简化模型的建立和预测。

- 降低误差:平稳时间序列的随机误差具有恒定的方差,使得模型的预测更准确。

- 提高可靠性:基于平稳时间序列建立的模型具有更好的可靠性和稳定性,可以更好地应对未来的变化。

非平稳时间序列分析1、首先画出时序图如下:t从时序图中看出有明显的递增趋势,而该序列是一直递增,不随季节波动,所以认为该序列不存在季节特征。

故对原序列做一阶差分,画出一阶差分后的时序图如下:difx140 130 120 110 100 90 80 70 60 50 40 30 20 10 0 -10从中可以看到一阶差分后序列仍然带有明显的增长趋势,再做二阶差分:dif2x90 80 70 60 50 40 30 20 10 0 -10 -20 -30 -40 -50 -60 -70 -80 -90 -100 -110做完二阶差分可以看到,数据的趋势已经消除,接下来对二阶差分后的序列进行194519501945 19551960196519701975198019851990199520001950 1955 1960 1965 1970 1975 1980 1985 1990 1995 2000检验:AutocorrelationsLag Covariance Correlation -1 9 8 7 6 5 4 3 2 1 0 1 2 3 4 5 6 7 8 9 1 Std Error0 577.333 1.00000 | |********************| 01 -209.345 -.36261 | *******| . | 0.0712472 -52.915660 -.09166 | .**| . | 0.0800693 9.139195 0.01583 | . | . | 0.0806004 15.375892 0.02663 . |* . | 0.0806155 -59.441547 -.10296 .**| . | 0.0806606 -23.834489 -.04128 | . *| . | 0.0813247 100.285 0.17370 | . |*** | 0.0814318 -146.329 -.25346 | *****| . | 0.0832909 52.228658 0.09047 | . |**. | 0.08711810 21.008575 0.03639 | . |* . | 0.08759311 134.018 0.23213 | . |***** | 0.08767012 -181.531 -.31443 | ******| . | 0.09073613 23.268470 0.04030 | . |* . | 0.09610814 71.112195 0.12317 | . |** . | 0.09619415 -105.621 -.18295 | ****| . | 0.09699116 37.591996 0.06511 . |* . | 0.09872717 23.031506 0.03989 | . |* . | 0.09894518 45.654745 0.07908 | . |** . | 0.09902719 -101.320 -.17550 | ****| . | 0.09934720 127.607 0.22103 | . |**** | 0.10090821 -61.519663 -.10656 | . **| . | 0.10333722 35.825317 0.06205 | . |* . | 0.10389323 -93.627333 -.16217 | .***| . | 0.10408124 55.451208 0.09605 | . |** . |从其自相关图中可以看出二阶差分后的序列自相关系数很快衰减为零,且都在两倍标准差范围之内,所以认为平稳,白噪声检验结果:Autocorrelation Check for White NoiseTo Chi- Pr >Lag Square DF ChiSq------------------- Autocorrelations -------------------6 30.70 6 <.0001 -0.363 -0.092 0.016 0.027 -0.103 -0.04112 84.54 12 <.0001 0.174 -0.253 0.090 0.036 0.232 -0.31418 97.98 18 <.0001 0.040 0.123 -0.183 0.065 0.040 0.07924 126.99 24 <.0001 -0.175 0.221 -0.107 0.062 -0.162 0.096P 值都小于 0.05 ,认为不是白噪声。

实验报告----时间序列分析08经济统计I60814030王思瑶一、实验简介针对我国1978~2002年中国支出法GDP(单位:亿元)进行非平稳性检验、平稳化方法、模型建立及预测,从而掌握对非平稳时间序列的分析。

数据如下:二、非平稳性检验进行非平稳性检验,先用两种方法检验零均值化GDP的平稳性:1、自相关、偏自相关函数检验法Date: 06/09/11 Time: 22:00Sample: 1978 2002Included observations: 25Autocorrelation Partial Correlation AC PAC Q-Stat Prob. |****** | . |****** | 1 0.727 0.727 14.877 0.000. |**** | . | . | 2 0.530 0.001 23.111 0.000. |*** | . | . | 3 0.365 -0.044 27.199 0.000. |**. | . | . | 4 0.240 -0.022 29.055 0.000. |* . | . | . | 5 0.178 0.048 30.129 0.000. |* . | . | . | 6 0.159 0.057 31.022 0.000. |* . | . | . | 7 0.148 0.020 31.838 0.000. |* . | . | . | 8 0.136 0.006 32.572 0.000. |* . | . | . | 9 0.119 -0.001 33.165 0.000. |* . | . | . | 10 0.091 -0.014 33.540 0.000. | . | . | . | 11 0.057 -0.022 33.699 0.000. | . | . | . | 12 0.020 -0.031 33.719 0.001从上图可以看出:自相关函数是拖尾的,偏自相关函数是截尾的,但自相关函数是缓慢衰减的,这说明序列存在一定的非平稳性。

第五章非平稳序列的随机分析非平稳序列的确定性因素分解方法(第四章)的优点为原理简单、操作简便、易于解释等,因此在宏观经济管理与预测领域有着广泛的应用。

缺点主要有:(1)确定性因素分解方法只能提取强劲的确定性信息,对随机性信息浪费严重。

(2)确定性因素分解方法把所有序列的变化都归结为四大因素的综合影响,却始终无法提供明确、有效的方法判断各大因素之间确切的作用关系。

这些问题导致确定性因素分解方法不能允分提取观察值序列中的有效信息,导致模型拟合精度通常不够理想。

随机时序分析方法发展的必要性:弥补确定性因素分解方法的不足,为人们提供更加丰富、更加精确的时序分析工具。

5.1 差分运算5.1.1 差分运算的实质拿到观察值序列之后,无论是采用确定性时序分析方法还是随机时序分析方法,分析的第一步都是要通过有效的手段提取序列中所蕴含的确定性信息。

确定性信息的提取方法非常多,前面我们介绍过的构造季节指数、拟合长期趋势模型、移动平均、指数平滑等诸多方法都是确定性信息提取方法。

但是它们对确定性信息的提取都不够充分。

Cox和Jenkins在Time Series Analysis Forecasting and Control一书中特别强调差分方法的使用,他们使用大量的案例分析证明差分方法是一种非常简便、有效的确定性信息提取方法。

而Cramer分解定理则在理论上保证了适当阶数的差分一定可以充分提取确定性信息。

根据Cramer分解定理,方差齐性非平稳序列都可以分解为如下形式:式中,{}t a为零均值白噪声序列。

离散序列的d阶差分就相当于连续变量的d阶求导,显然,在Cramer分解定理的保证下,d阶差分就可以将{}t a中蕴含的d次(关于时间的)确定性信息充分提取。

(如何证明?)展开1阶差分,有等价于这意味着1阶差分实质上就是一个自回归过程,它是用延迟一期的历史数据{}1-t x作为自变量来解释当期序列值{}t x的变动状况,差分序列{}t x∇度量的是{}t x l阶自回归过程中产生的随机误差的大小。

路漫漫其修远兮,吾将上下而求索 - 百度文库实验五 非平稳序列的确定性分析【实验目的】对非平稳时间序列的确定性分析 【实验内容】1.趋势分析; 2.季节效应分析; 3.综合分析; 4. X-12过程。

【实验指导】 一、ARMA 模型分解二、确定性因素分解 ⏹ 传统的因素分解⏹ 长期趋势 ⏹ 循环波动 ⏹ 季节性变化 ⏹ 随机波动⏹ 现在的因素分解⏹ 长期趋势波动 ⏹ 季节性变化 ⏹ 随机波动(一)趋势分析有些时间序列具有非常显著的趋势,我们分析的目的就是要找到序列中的这种趋势,并利用这种趋势对序列的发展作出合理的预测方法: 1.趋势拟合法趋势拟合法就是把时间作为自变量,相应的序列观察值作为因变量,建立序列值随时间变化的回归模型的方法。

(1)线性拟合例1:拟合澳大利亚政府1981——1990年每季度的消费支出序列,数据见下表。

tt B B x εμ)()(ΦΘ+=确定性序列随机序列8444 9215 8879 8990 8115 9457 8590 9294 8997 9574 9051 9724 9120 10143 9746 10074 9578 10817 10116 10779 9901 11266 10686 10961 10121 11333 10677 11325 10698 11624 11052 11393 10609 12077 11376 11777 11225 12231 11884 12109800090001000011000120001300081828384858687888990GOV_CONS长期趋势呈现出非常的线性递增趋势,于是考虑使用线性模型2,1,2, (40)()0,()t t t t x a bt I t E I Var I σ=++=⎧⎨==⎩拟合该序列的发展。

使用最小二乘法得到未知参数的估计值为:ˆˆ8498.69,89.12ab ==. 对拟合模型进行检验,检验结果显示方程显著成立,且参数非常显著。