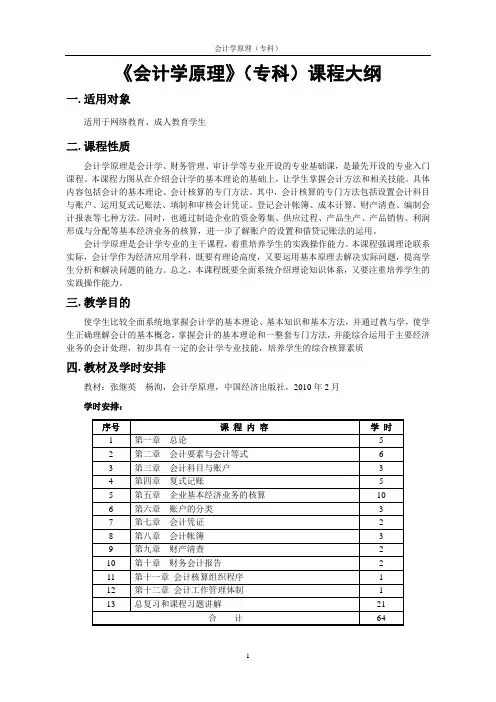

《会计学原理》(会计专业)教学大纲

- 格式:docx

- 大小:19.20 KB

- 文档页数:2

《会计学原理》课程简介、教学要求、教学内容和学时分配

一、课程简介

(一)本课程在人才培养过程中的地位

《会计学原理》课程是面向全校非管理类专业开设的通识教育选修课。

《会计学原理》主要阐明会计学中的基础知识、基本方法和基本业务技能,它就会计工作在提供信息过程中的一些基本的事项作一介绍。

(二)设置本课程的作用

设置本课程的作用是通过会计学原理课程的教学,培养学生的会计观念和会计意识。通过讲授,使学生掌握会计学的基本理论、基本方法和基本技能,熟悉各种会计核算方法,包括设置会计科目与账户、复式记账、填制与审核会计凭证、登记会计账簿和编制会计报表。从而为进一步学习相关课程以及从事各种管理工作奠定坚实的理论基础。

二、教学基本要求

本课程的教学要求是,使学生掌握会计的定义、内容、会计等式等基础理论;熟练掌握借贷复式记账方法及其运用;熟悉从原始凭证到会计报表的一般会计核算程序;掌握工业企业会计报表的种类、格式和一些基本的编制原理。

三、教学内容

1.总论

(1)会计的概念与特点;会计职能与作用

(2)会计对象、会计的任务与方法

重点与难点:会计的概念及基本职能、会计对象。

2.会计科目与账户设置

(1)资产、负债、所有者权益、收入、费用、利润等会计要素的基本概念以及分类

(2)会计恒等式的内涵、意义以及会计事项对它们的影响

(3)会计科目、会计账户的概念、分类

重点与难点:会计等式的恒等式、会计科目和账户的概念、会计科目的分类、账户的基本结构。

3.复式记账

(1)借贷复式记账法的概念和基本原理及其运用

(2)试算平衡表发生原理、编制步骤及其作用和局限

重点与难点:复式记账的概念、借贷记账法的概念、借贷记账规则的运用、会计分录的概念及编制方法、试算平衡表的编制。

4.企业基本经济业务的核算

(1)企业资金投入的核算

(2)企业供应过程的核算

(3)企业生产过程的核算

(4)企业销售过程的核算

(5)利润形成与分配业务的核算

重点与难点:材料采购成本的分配和结构、制造费用的归集和分配、生产成本的计算和结转、销售收入的实现和销售成本的结转、利润形成和利润分配的核算。

5.会计凭证

(1)会计凭证的意义和种类 (2)原始凭证的填制与审核

(3)记账凭证的填制与审核

(4)会计凭证的传递与保管

重点与难点:会计凭证的概念、会计凭证的种类、会计凭证的适用范围及填制方法。

6.会计账簿

(1)账簿的意义及种类

(2)账簿的设置,账簿的启用和记账规则

(3)结账和对账

重点与难点:会计账簿的概念、会计账簿的分类方法、现金日记账和银行存款日记账的设置和登记方法、总分类账和明细分类账的设置及登记方法、总分类账和明细分类账平行登记的要点、错账更正的适用范围及更正方法。

7.财务报告

(1)财务报告的基本种类、会计报表的一般格式

(2)主要会计报表的编制原则、会计报表的作用

重点与难点:财务报告的概念、资产负债表的概念及编制方法、利润表的概念及编制方法。

四、学时分配

教 学 内 容 理论学时 实验学时 上机学时 习题课学时 讨论课学时 其它实践学时

1.总论 2

2.会计科目与账户设置 4

3.复式记账 6

4.企业基本经济业务的核算 10 2

5.会计凭证 2

6.会计账簿 4

7.财务报告 2

合 计 30 2

总 计 32学时