第五章原产地规则与关税税率

- 格式:ppt

- 大小:185.50 KB

- 文档页数:17

第一章总则●第一条:明确了制定本法的目的,包括规范关税征收缴纳、维护进出口秩序、促进对外贸易、推进高水平对外开放、推动高质量发展、维护国家主权和利益以及保护纳税人合法权益等,并强调了制定依据是宪法。

●第二条:规定了中华人民共和国准许进出口的货物、进境物品由海关依照本法和有关法律、行政法规征收关税,明确了关税的征收对象和征收主体。

●第三条:确定了关税的纳税人,即进口货物的收货人、出口货物的发货人、进境物品的携带人或者收件人。

同时明确了从事跨境电子商务零售进口的相关单位和个人为关税扣缴义务人,适应了跨境电商发展的需求。

●第四条:指出进出口货物的关税税目、税率以及税目、税率的适用规则依照所附《中华人民共和国进出口税则》执行,确保关税征收有明确的依据。

●第五条:对个人合理自用的进境物品和超过个人合理自用数量的进境物品的关税征收办法进行了区分,明确了个人合理自用进境物品在规定数额以内免征关税,以及进境物品关税简易征收办法和免征关税数额的制定和备案程序。

●第六条:强调关税工作要坚持中国共产党的领导,贯彻落实党和国家路线方针政策、决策部署,为国民经济和社会发展服务,体现了关税工作的政治方向和服务宗旨。

●第七条:详细规定了国务院关税税则委员会的职责,包括审议关税工作重大规划、拟定关税改革发展方案、审议重大关税政策和对外关税谈判方案、提出《税则》调整建议、定期编纂发布《税则》、解释《税则》税目税率、决定征收特定关税措施以及法律、行政法规和国务院规定的其他职责,明确了关税税则制定和调整的机构及职责范围。

●第八条:要求海关及其工作人员对在履行职责中知悉的纳税人、扣缴义务人的商业秘密、个人隐私、个人信息依法予以保密,不得泄露或非法向他人提供,保护了纳税人的合法权益。

第二章税目和税率●第九条:说明了关税税目由税则号列和目录条文等组成,以及关税税目适用规则包括归类规则等。

明确了进出口货物的商品归类方法,强调根据实际需要,国务院关税税则委员会可以提出调整关税税目及其适用规则的建议并报国务院批准后发布执行,确保关税税目的科学性和适应性。

2024年《中华人民共和国关税法》最新解读新法解读学新法,防风险,促发展01《关税法》已于12月1日实施2024年4月26日,《中华人民共和国关税法》(《关税法》)由全国人大常委会表决通过,并于12月1日实施,《关税法》以关税作为调整对象,既是国内法又是涉外法,既是关税实体法又是关税征收程序法。

《关税法》共七章总计七十二条,具体内容包含总则、税目和税率、应纳税款、税收优惠和特殊情形关税征收、税收管理、法律责任以及附则等方面。

新法对现行进出口关税制度未作根本性改变,仅在原关税法律制度基础上做了一些优化、补充和完善。

最新公告新法解读——划重点1.法律位阶提升;2.明确了扣缴义务人及其法律责任;3.计税价格的确定(如:保修费等);4.纳税申报及税款缴纳等问题(完成申报、接受申报、分次申报汇总缴税、限制出境、银行划拨);5.追、补、退税期限的问题;6.税款征收与行政处罚及走私的关系(新增三种处罚方式、税款优于无担保债权和罚款、走私追征无期限限制);7.其他规定;8.进出口纳税人及扣缴义务人应当注意……02《关税法》具体变化解读(一)法律位阶提升《关税法》的公布与实施,将我国的关税制度、《进出口税则》以及商品归类、原产地等关税征收要素从行政法规上升至法律层级。

随着《关税法》制定出台,我国现行18个税种中已有13个税种制定了法律,再加上《税收征管法》,我国目前共有14部税收法律,税收立法再进一程。

(二)明确了扣缴义务人及其法律责任明确跨境电商平台、物流和报关企业是关税扣缴义务人,漏缴漏扣税款的,需要承担相应法律责任。

《关税法》规定了电商平台、物流和报关企业的缴税责任。

1. 纳税连带责任虽然仅是代扣代缴的责任,但因报关企业的申报过错少缴税款的,报关企业需与收货人共同承担纳税的连带责任2. 新增行政罚款条款跨境电商平台经营者、物流企业、报关企业负有进口商品的代扣代缴义务,如若应扣未扣、应收未收的,造成税款流失风险的,海关可以对其处相应税款50%-300%的罚款。

第三节入口货物原产地的肯定与税率适用一、入口货物原产地的肯定(一)原产地规则概念:一国(地域)为肯定货物的原产地而实施的普遍适用的法律、法规和行政决定。

(二)原产地规则类别:从适用目的的角度划分,原产地规则分为两大类:优惠原产地规则和非优惠原产地规则一、优惠原产地规则是指一国为了实施国别优惠政策而制定的法律、法规,是以优惠贸易协定通过双边、多边协定形式或由本国自主形式制订的一些特殊原产地认定标准,因此称为协定原产地规则。

二、非优惠原产地规则是指一国按如实施其海关税则和其他贸易办法的需要,由本国立法自主制定的原产地规则。

也叫“自主原产地规则”。

(三)原产地认定标准:在认定货物的原产地时会出现两种情形:一种是货物完尽是在一个国家(地域)取得或生产制造;另一种是货物由两个及以上的国家(地域)生产制造。

无论是优惠原产地规则仍是非优惠原产地规则,都要肯定这两种货物的原产地认定标准。

一、货物完尽是在一个国家(地域)取得或生产制造,以产品的种植、开采或生产国为原产国,这种原则叫“完全取得标准”二、当一种产品通过几个国家货物(地域)加工、制造的,以最后完成实质性加工的国家为原产国,这种标准成为“实质性改变标准”。

“实行性改变标准”包括:税则归类改变标准、从价百分比标准、加工工序标准、混合标准等。

一、优惠原产地认定标准(1)完全取得标准(2009年教材变更)完全取得标准:即从优惠贸易协定成员国或地域(以下简称成员国或地域)直接运输入口的货物是完全在该成员国或地域取得或产生的,这些货物指:①在该成员国或地域境内收获、采摘或收集的植物产品;②在该成员国或地域境内诞生并饲养的活动物;③在该成员国或地域领土或领海开采、提取的矿产品;④其他符合相应优惠贸易协定下完全取得标准的货物。

(2)税则归类改变标准(2009年新增)税则归类改变标准:是指原产于非成员国或地域的材料在出口成员国或地域境内进行制造、加工后,所得货物在《商品名称及编码协调制度》中税则归类发生了改变。

第五章 进出口税费 第三节 进口货物原产地的确定与税率适用 一、进口货物原产地的确定(掌握) (一)原产地规则的含义(掌握) 各国为了适应国际贸易的需要, 并为执行本国关税及非关税方面的国别歧视贸易措施, 按一定的标准确定进口商品的原 产地 (标准就是原产地规则)。

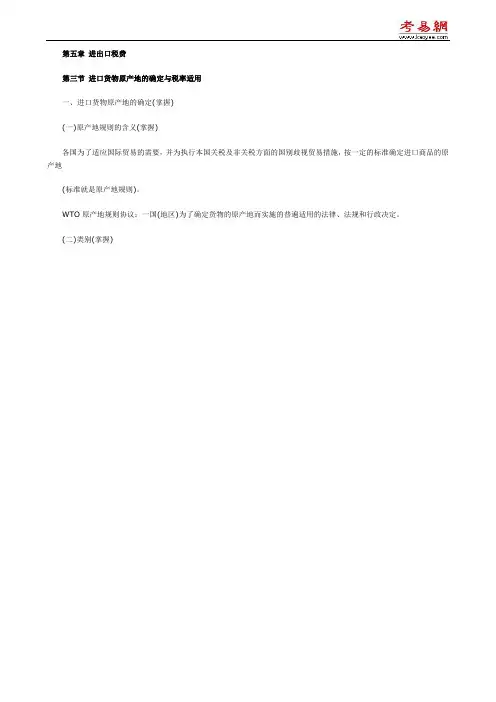

WTO 原产地规则协议:一国(地区)为了确定货物的原产地而实施的普遍适用的法律、法规和行政决定。

(二)类别(掌握)包括实施最惠国待遇、反倾销、反补贴、保障措施、数量限制、关税配额、原产地标记或贸易统计、政府采购时而采 用的原产地规则。

典型试题: (2007 判断)优惠原产地规则的实施必须遵守最惠国待遇原则,即必须普遍地无差别地适用于所有原产地为最惠国的进 口货物。

答案:错 (三)原产地认定标准(掌握)完全获得标准:货物完全是在一个国家(地区)获得或生产制造品。

不完全获得标准:货物经过几个国家(地区)加工、制造的产品,多以最后1.优惠原产地认定标准 (1)完全获得标准: ①在该成员国或者地区境内收获或采集的植物产品; ②在该成员国或者地区境内出生和饲养的活动物; ③在该成员国或者地区领土或领海开采的矿产品; ④其他符合相应优惠贸易协定项下完全获得标准的货物。

(2)税则归类改变标准: 指原产于非成员国或地区的材料在出口成员国或者地区境内进行制造、 加工后, 所得货物在 〈商品名称及编码协调制度〉 中税则归类发生了变化。

(3)区域价值成分标准:出口货物船上交货价(FOB)扣除该货物生产过程中该成员国或地区非原产原料价格后,所余价 款在出口货物船上交货价格(FOB)中所占的百分比。

部分贸易协定的区域价值成分标准: A.《亚太贸易协定》:非成员国或原产地不明的总价值≤55%;孟加拉国≤65% B.《框架协议》下的《中国—东盟自由贸易区原产地规则》,来自自由贸易区≥40%,即非自由贸易区≤60% C.CEPA 项下的港澳产品不低于 30% D. “特别关税优惠待遇”:受惠国增值≥40%。

第5节进出口税费的计算海关征收的关税、进口环节税、滞纳金、滞报金等一律以人民币计征,起征点为人民币50元;完税价格、税额采用四舍五入法计算至分,分以下四舍五入(滞报金计算至元)。

进出口货物的成交价格及有关费用以外币计价的,计算税款前海关按照该货物适用税率之日所适用的计征汇率折合为人民币计算完税价格。

海关每月使用的计征汇率为上一个月的第三个星期三(第三个星期三为法定节假日的,顺延采用第四个星期三)中国人民银行公布的基准汇率;以基准汇率以外的外币计价的,采用同一时间中国银行公布的现汇买入价和现汇卖出价的中间值(人民币元后采用四舍五人法保留4位小数)。

如上述汇率发生重大波动,海关总署认为必要时,可发布公告,另行规定计征汇率。

一、进出口关税税款的计算(一)进口关税税款的计算海关按照《关税条例》的规定,以从价、从量或者国家规定的其他方式对进出口货物征收关税。

目前,我国对进口关税采用的计征标准主要有:从价关税、从量关税、复合关税等。

自2006年1月1日起,对配额外进口一定数量的棉花实行5%~40%的滑准税。

1.从价关税(1)从价关税是以进口货物的完税价格作为计税依据,以应征税额占货物完税价格的百分比作为税率,货物进口时,以此税率和实际完税价格相乘计算应征税额。

(2)计算公式应征进口关税税额=完税价格×法定进口关税税率减税征收的进口关税税额=完税价格×减按进口关税税率(3)计算程序①按照归类原则确定税则归类,将应税货物归入恰当的税目税号;②根据原产地规则和税率使用原则,确定应税货物所适用的税率;③根据完税价格审定办法和规定,确定应税货物的CIF价格;④根据汇率使用原则,将以外币计价的CIF价格折算成人民币(完税价格);⑤按照计算公式正确计算应征税款。

(4)计算实例实例一:国内某公司向香港购进日本皇冠牌轿车10辆,成交价格合计为FOB香港120,000.00美元,实际支付运费5,000美元,保险费800美元。

我国的原产地规则我国《海关法》第四⼗⼀条对原产地的规定为:“进出⼝货物的原产地按照国家有关原产地规则的规定确定。

”这⼀规定说明,我国现⾏的有关原产地规则是我国确定进出⼝货物原产地的法定依据。

(⼀)我国的原产地规则我国《海关进出⼝税则》对进⼝货物设有两种税率,⼀种是普通税率,⼀种是优惠税率。

按照我国《关税条例》的规定,对原产于与中华⼈民共和国未订有关税互惠协议的国家或者地区的进⼝货物,按照普通税率征税;对原产于与中华⼈民共和国订有关税互惠协议的国家或地区的进⼝货物,按照优惠税率征税。

我国进⼝货物原产地规则的主要内容是:(1)进⼝货物的原产地由海关来确定,必要时,海关可以通知进⼝申报⼈交验有关外国发证机关发放的原产地证书。

(2)完全在⼀个国家内⽣产或制造的进⼝货物,⽣产或制造国为该货物的原产地。

(3)经过两个或两个以上的国家加⼯制造的进⼝货物,以最后⼀个对货物进⾏经济上可被视为实质性加⼯的国家为有关货物的原产地。

所谓“实质性加⼯”,是指产品经过加⼯后,已不能按税则中原有的税⽬税率征税,或者加⼯增值部分所占新产品总值的⽐例已超过30%及其以上者。

(4)⽯油产品以购⾃国为原产地。

(5)机器、仪器、器材或车辆所⽤零件、部件、配件、备件及⼯具,如与主件同时进⼝,⽽且数量合理,其原产地按主件的原产地予以确定,如分别进⼝,则应按其各⾃的原产地确定。

(⼆)我国签发的原产地证书类型我国出⼝货物原产地的确定,主要是向出⼝商签发证明其出⼝货物原产地为中华⼈民共和国的原产地证书。

全国出⼝货物原产地的确定⼯作由国务院对外经济贸易主管部门统⼀进⾏监督管理。

各地⽅⼈民政府对外经济主管部门负责协调本⾏政区域内出⼝货物原产地的确定⼯作。

我国经给惠国认可的签发原产地证书的机构为:国家进出⼝商品检验部门设在各地的商检机构,中国国际贸易促进会及其分会和国务院对外经济贸易主管部门指定的其他机构。

我国签发的出⼝货物原产地证书主要有三类:(1)普惠制原产地证书,即为享受普惠制待遇的出⼝货物出具的产品产地证明书。

一、进口货物原产地的确定 (一)原产地规则定义: 一国(地区)为确定货物的原产地而实施的普遍适用的法律、法规和行政决定。

(二)原产地规则类别: 从适用目的的角度划分,原产地规则分为两大类:优惠原产地规则和非优惠原产地规则 1、优惠原产地规则 是指一国为了实施国别优惠政策而制定的法律、法规,是以优惠贸易协定通过双边、多边协定形式或者由本国自主形式制订的一些特殊原产地认定标准,因此称为协定原产地规则。

2、非优惠原产地规则 是指一国根据实施其海关税则和其他贸易措施的需要,由本国立法自主制定的原产地规则。

也叫“自主原产地规则”。

(三)原产地认定标准: 1、优惠原产地认定标准 (1)完全获得标准(参见教材P278。

) (2)从价百分比标准(重要考点) 我国签署的各项优惠贸易协定主要的从价百分比标准是: ①《亚太贸易协定》 (6个国家签定:孟加拉国、印度、老挝、韩国、斯里兰卡、中国) ※非成员国原产的原材料等总价值不超过该货物的55% 即:成员国的材料要达45%及以上,则认定原产国为受惠国 ※原产于孟加拉国的货物,非成员国的原材料不超65% 即:孟加拉国及协定成员国的材料的比例达到35%及以上,则认定原产国为孟加拉国。

111628 ②《中国—东盟合作框架协议》 (东盟成员国:印度尼西亚、马来西亚、菲律宾、新加坡、泰国、文莱、越南、老挝、缅甸、柬埔寨) ※非中国—东盟自由贸易区原产的材料、零件不超过60% 即:原产于东盟自由贸易区的产物的成分占40%及以上;并且最后的工序是在成员方境内完成,则认定原产国为东盟成员国 ③CEPA 香港、澳门 要求港澳产品的增值标准为30%及以上,则原产地为香港、澳门 ④《中巴自贸协定》 ※要求货物巴基斯坦原产成分不小于40%,则原产地为巴基斯坦。

※制成品中原产于中国、巴基斯坦的成分累计不低于40%,则进口的货物原产地认定为巴基斯坦 ⑤特别优惠关税的原产地规则 ※受惠国对非该国原材料进行制造、加工后的增值部分不小于所得货物价值的占40% ⑥《中智自贸协定》 ※非成员国的原产材料小于60%; 即成员国的原产材料要达40%及以上,则认定原产国为受惠国 (3)直接运输标准 2、非优惠原产地认定标准 (1)完全获得标准内容(参见教材288,熟悉) (2)实质性改变的确定标准 两个及两个以上国家(地区)参与生产或制造的货物,以最后完成实质性改变的国家(地区)为原产地。