原产地规则与关税税率学习情境设计

- 格式:doc

- 大小:14.00 KB

- 文档页数:1

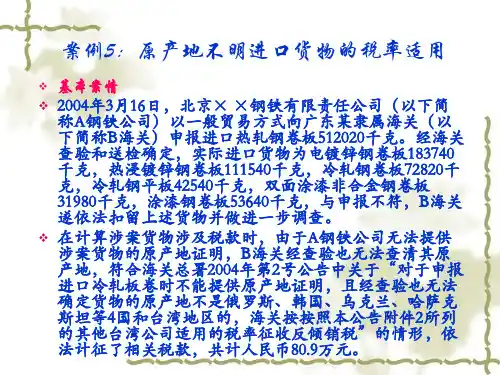

❝一、进口货物原产地的概述❝原产地证明书是证明商品的产地或制造地的一种证明文件。

它是受惠国的原产品出口到给惠国时享受关税优惠的凭证,同时也是进口货物是否适用反倾销、反补贴税率、保障措施等贸易政策的参考凭证。

原产地证明书一般有三大类:第一类是普惠制原产地证明书;第二类是一般原产地证明书;第三类是某些专业性原产地证明书。

如图:(二)原产地规则的类别1、优惠原产地规则2、非优惠原产地规则❝(一)优惠原产地认定标准❝1、完全获得标准❝该标准是指从优惠贸易协定成员国或者地区(以下简称成员国或者地区)直接运输进口的货物完全是在该成员国或者地区获得或者生产的。

❝2、税则归类改变标准❝该标准是指原产于非成员国或者地区的材料在出口成员国或者地区境内进行制造、加工后,所得货物在《商品名称及编码协调制度》中税则归类发生了改变。

❝3、区域价值成分标准❝此标准是指出口货物船上交货价格(FOB)扣除该货物生产过程中该成员国或者地区非原产材料价格后,所余价款在出口货物船上交货价格(FOB)中所占的百分比。

❝4、制造加工工序标准❝此标准是指赋予加工后所得货物基本特征的主要工序。

❝5、其他标准❝除上述标准外,成员国或地区一致同意采用的确定货物原产地的其他标准。

❝6、直接运输规则❝直接运输是指优惠贸易协定下进口货物从该协定成员国或者地区直接运输至中国境内,途中未经过该协定成员国或者地区以外的其他国家或者地区。

(二)非优惠原产地认定标准❝1、完全获得标准❝完全在一个国家或地区获得的货物,以该国或地区为原产地;两个以上国家或地区参与生产的货物,以最后完成实质性改变的国家或地区为原产国。

❝2、实质性改变标准❝两个及两个以上国家或地区参与生产或制造的货物,以最后完成实质性改变的国家或地区为原产地。

❝三、原产地申报要求❝(一)应主动向海关申明原产地证书适用的特惠税率或协定税率❝(二)需提交相关单证❝(三)第三地转运的货物应提交相关单据❝(四)原产地证书的规定❝(一)原产地对于税率适用的影响❝进口税则分为最惠国税率、协定税率、特惠税率、普通税率和关税配额税率等税率。

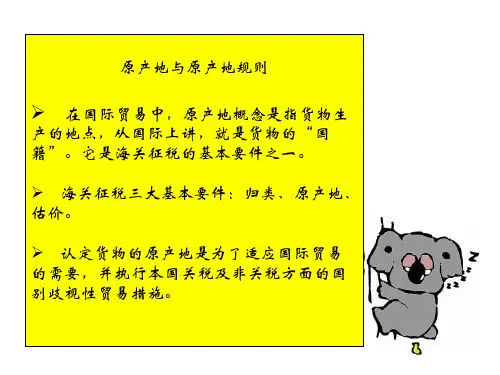

关税制度——原产地规则一、原产地规则的起源原产地规则是确定进出口货物原产国的标准和方法,是确定货物适用关税税率的重要依据。

国际上对货物原产地的规定是在二十世纪七十年代初期,发达国家对发展中国家的出口货物给予普遍的关税优惠待遇,即实行普惠制以后产生的,也可以说,原产地规则是在实行普惠制的基础上确立的。

普惠制又称为普遍优惠制,是发达国家给予发展中国家出口制成品和半制成品的一种普遍的、非歧视的、非互惠的关税优惠制度。

这项制度从1968年联合国第二届贸易与发展会议上通过普惠制决议起宣告建立,至今已在世界范围内实施了近30年。

目前世界上已有190多个发展中国家和地区享受普惠制待遇,给惠国达到29个,主要是欧盟15国和瑞士、挪威、俄罗斯、乌克兰、白俄罗斯、日本、波兰、加拿大、澳大利亚、新西兰以及美国、保加利亚、匈牙利、捷克,其中除美国、保加利亚、匈牙利、捷克外,其他25个给惠国都给予了中国最惠国待遇。

普惠制具体实施方案由各给惠国分别制定,给惠商品的范围主要是列入给惠商品清单的工业制成品或半制成品和少量的农产品,而给惠商品的关税削减幅度一般为最惠国税率与普惠制税率之间的差额。

受惠国家和地区限于是发展中国家和地区,具体范围由各给惠国自行确定。

由于普惠制优惠幅度较大,范围较广,为了确保普惠制待遇只给予发展中国家和地区生产和制造的产品,各给惠国都把确定进口货物的原产国作为海关监管的一项重要内容,分别制定了确定货物原产地的规定。

随着国际间经济技术合作的领域不断拓展、程度不断加深,各国生产分工也越来越细,跨国生产制造产品的越来越多,有的产品甚至经过多个国家的生产加工才最终完成。

这就使得确定货物原产地的依据变得越来越复杂,需要制订出明确的、能够普遍适用的标准。

为了协调统一各国的原产地规定,1973年5月,海关合作理事会制定了简化和协调海关业务的国际公约——《京都公约》,其中三个附约专门对原产地规则和原产地证书做出规定。

这些附约的规定成为许多国家制定本国原产地规则的参考依据。

关税聚焦︱走近中国-东盟自贸区之原产地规则篇中国-东盟自贸区是我国最早商谈的自贸区,也是最早实施的自贸区,更是我国已建成的最大自贸区,双方90%以上的商品实施零关税。

那么,什么产品才能申请中国-东盟自贸区零关税?判断的标准就是:原产地规则。

继第一篇《走近中国-东盟自贸区之进出口篇》(点击标题可回看上期文章)后,本篇将带领大家了解中国-东盟自贸区的原产地规则。

原产地规则为何重要?原产地规则是判断货物是否可享受优惠关税待遇的标准。

只有符合中国-东盟自贸区原产地规则的产品才能享受优惠关税待遇。

原产地规则有哪些?原产地规则的内容主要包括原产地标准(一般可分为完全获得标准、实质性改变标准)和补充规则(主要包括累积规则、微小加工、微小含量、中性成分、附件备件工具、包装材料、可互换材料等)。

中国-东盟自贸区原产地规则的主要内容有哪些?完全获得标准完全获得标准,是指在中国或东盟成员种植收获的植物,出生并饲养的动物,开采的矿物等初级产品,或者完全利用中国或东盟成员的原材料,在中国或东盟成员生产和制造的产品。

完全获得产品不含中国或东盟成员以外的原材料、零部件或劳务,其生产要素投入和生产过程自始至终都是在中国或东盟成员完成,因而具有“土生土长”的特征。

通常可以适用完全获得标准的产品为动植物、远洋捕捞、矿物等初级产品。

如果机电产品的生产制造过程中使用了中国或东盟成员以外的进口零部件,就不能适用完全获得标准,只能考虑是否适用增值、税则改变、制造或加工工序等实质性改变标准。

实质性改变标准除了完全获得产品,对于使用了进口零部件或原材料的产品,则可以适用实质性改变标准。

什么是实质性改变标准?顾名思义,实质性改变标准就是零部件或者原材料经过加工生产后发生了实质性的改变。

中国-东盟自贸区的实质性改变标准包括增值标准、税则改变标准、加工工序标准。

中国和东盟成员的大部分产品适用增值标准,小部分特殊产品适用特定的原产地标准,主要就是税则改变标准和加工工序标准。

原产地规则与关税税率学习情境设计教学要求

1.熟悉原产地规则,能够判断货物的原产地;

2.掌握原产地证书的种类及其适用;

3.掌握进口关税税率的种类及其适用规则;

4.熟悉适用税率的时间因素;

5.会判断进出口货物的原产地;

6.准确判定关税税率的适用。

教学重点

1.掌握原产地证书的种类及其适用;

2.掌握进口关税税率的种类及其适用规则;

3.会判断进出口货物的原产地。

教学难点

进口关税税率的种类及其适用规则;判断进出口货物的原产地。

课时安排

本章安排3课时。

教学大纲

第一节原产地规则与证书

一、非优惠性原产地规则

二、优惠性原产地规则

三、原产地证书

第二节关税税率的适用

一、进出口关税税率的种类

二、适用税率的时间因素

主要概念

1.原产地;

2.优惠性原产地规则;

3.非优惠性原产地规则;

4.最惠国税率;

5.协定税率。