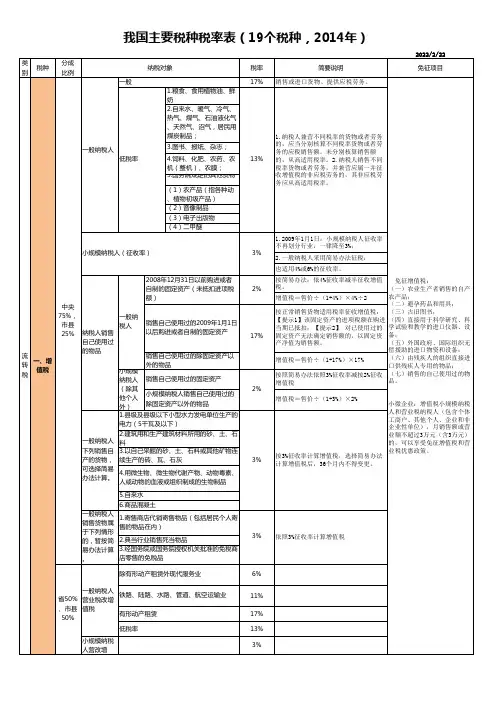

主要税种最新税率表(2014年)

- 格式:xls

- 大小:62.50 KB

- 文档页数:5

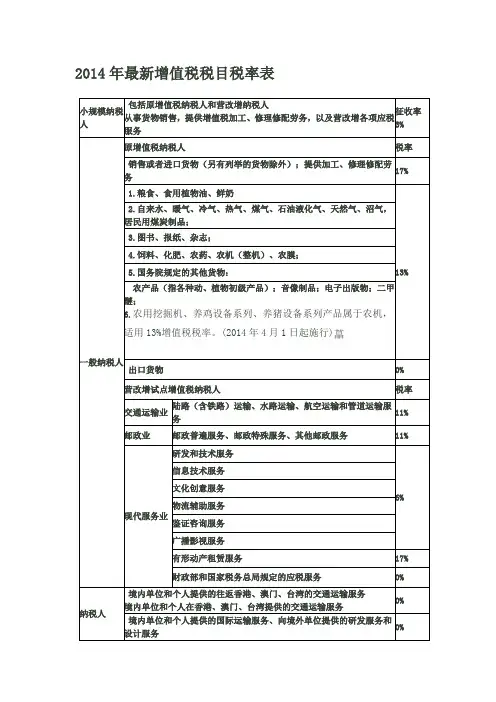

2014年最新增值税税目税率表农产品(指各种动、植物初级产品);音像制品;电子出版物;二甲醚;6.农用挖掘机、养鸡设备系列、养猪设备系列产品属于农机,适用13%增值税税率。

(2014年4月1日起施行)境内单位和个人提供的规定的涉外应税服务免税国家税务总局关于农用挖掘机养鸡设备系列养猪设备系列产品增值税适用税率问题的公告国家税务总局公告2014年第12号现将农用挖掘机、养鸡设备系列、养猪设备系列产品增值税适用税率公告如下:农用挖掘机、养鸡设备系列、养猪设备系列产品属于农机,适用13%增值税税率。

农用挖掘机是指型式和相关参数符合《农用挖掘机质量评价技术规范》(NY/T1774-2009)要求,用于农田水利建设和小型土方工程作业的挖掘机械,包括拖拉机挖掘机组和专用动力挖掘机。

拖拉机挖掘机组是指挖掘装置安装在轮式拖拉机三点悬挂架上,且以轮式拖拉机为动力的挖掘机械;专用动力挖掘机指挖掘装置回转角度小于270°,以专用动力和行走装置组成的挖掘机械。

养鸡设备系列包括喂料设备(系统)、送料设备(系统)、刮粪清粪设备、集蛋分蛋装置(系统)、鸡只生产性能测定设备(系统)、产品标示鸡脚环、孵化机、小鸡保温装置、环境控制设备(鸡只)等。

养猪设备系列包括猪只群养管理设备(系统)、猪只生产性能测定设备(系统)、自动喂养系统、刮粪清粪设备、定位栏、分娩栏、保育栏(含仔猪保温装置)、环境控制设备(猪)等。

本公告自2014年4月1日起施行。

此前已发生并处理的事项,不再做调整;未处理的,按本公告规定执行。

特此公告。

国家税务总局2014年2月27日分送:各省、自治区、直辖市和计划单列市国家税务局、地方税务局。

关于《农用挖掘机养鸡设备系列养猪设备系列产品增值税适用税率问题的公告》的解读一、公告出台的背景《中华人民共和国增值税暂行条例》第二条规定,农机适用13%税率。

《国家税务总局关于印发〈增值税部分货物征税范围注释〉的通知》(国税发[1993]151号,以下简称151号文件)对农机采取了正列举的方式,包括拖拉机、土壤耕整机械、种植机械、收获机械等十四类。

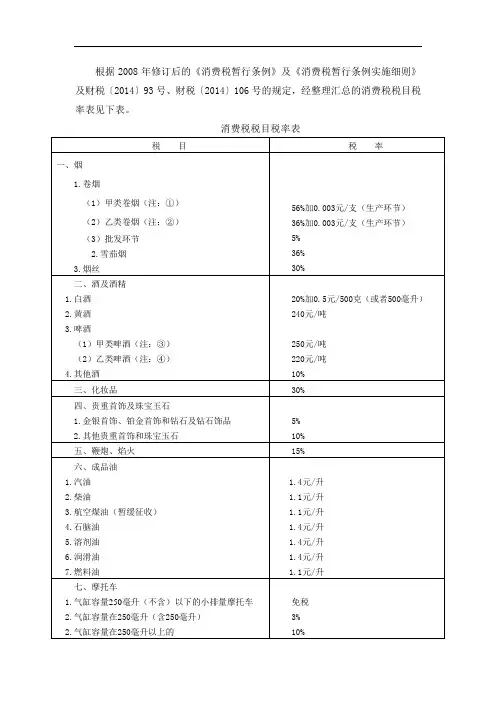

2014年最新印花税税目税率表3贴花5贴5贴花3贴花5贴0.5贴花3贴花5贴花5贴花。

其他账簿按件(一)纳税人印花税的纳税人包括在中国境内书立、领受规定的经济凭证的企业、行政单位、事业单位、军事单位、社会团体、其他单位、个体工商户和其他个人。

==》精选免费课程(二)税目和税率(税额标准)根据应纳税凭证性质的不同,印花税分别采用比例税率和定额税率,具体税目、税额标准详见《印花税税目、税率(税额标准)表》:此外,根据国务院的专门规定,股份制企业向社会公开发行的股票,因买卖、继承、赠与所书立的股权转让书据,应当按照书据书立的时候证券市场当日实际成交价格计算的金额,由出让方按照1‰的税率缴纳印花税。

(三)计税方法印花税以应纳税凭证所记载的金额、费用、收入额和凭证的件数为计税依据,按照适用税率或者税额标准计算应纳税额。

应纳税额计算公式:1.应纳数额=应纳税凭证记载的金额(费用、收入额)×适用税率2.应纳税额=应纳税凭证的件数×适用税额标准(四)免税1.下列凭证可以免征印花税:(1)已经缴纳印花税的凭证的副本、抄本,但是视同正本使用者除外;(2)财产所有人将财产赠给政府、抚养孤老伤残人员的社会福利单位、学校所立的书据;(3)国家指定的收购部门与村民委员会、农民个人书立的农副产品收购合同;(4)无息、贴息贷款合同;(5)外国政府、国际金融组织向中国政府、国家金融机构提供优惠贷款所书立的合同;(6)企业因改制而签订的产权转移书据;(7)农民专业合作社与本社成员签订的农业产品和农业生产资料购销合同;(8)个人出租、承租住房签订的租赁合同,廉租住房、经济适用住房经营管理单位与廉租住房、经济适用住房有关的凭证,廉租住房承租人、经济适用住房购买人与廉租住房、经济适用住房有关的凭证。

==》精选免费课程2.下列项目可以暂免征收印花税:(1)农林作物、牧业畜类保险合同;(2)书、报、刊发行单位之间,发行单位与订阅单位、个人之间书立的凭证;(3)投资者买卖证券投资基金单位;(4)经国务院和省级人民政府决定或者批准进行政企脱钩、对企业(集团)进行改组和改变管理体制、变更企业隶属关系,国有企业改制、盘活国有企业资产,发生的国有股权无偿划转行为;(5)个人销售、购买住房。

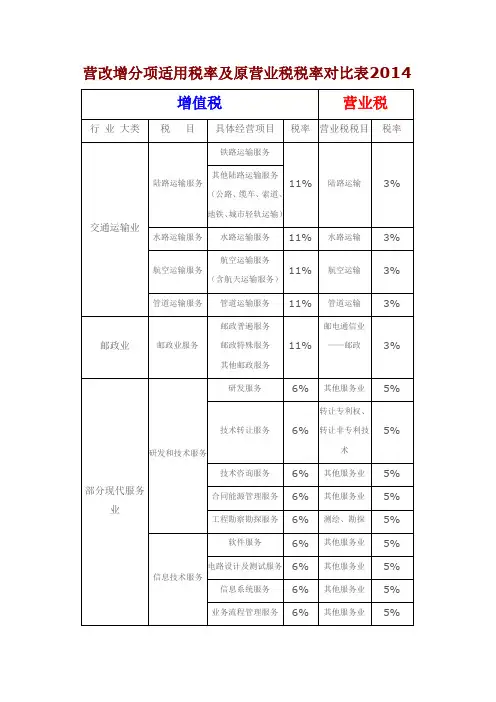

营改增分项适用税率及原营业税税率对比表2014增值税营业税行业大类税目具体经营项目税率营业税税目税率交通运输业陆路运输服务铁路运输服务11%陆路运输3%其他陆路运输服务(公路、缆车、索道、地铁、城市轻轨运输)水路运输服务水路运输服务11%水路运输3%航空运输服务航空运输服务(含航天运输服务)11%航空运输3%管道运输服务管道运输服务11%管道运输3%邮政业邮政业服务邮政普遍服务邮政特殊服务其他邮政服务11%邮电通信业——邮政3%部分现代服务业研发和技术服务研发服务6%其他服务业5%技术转让服务6%转让专利权、转让非专利技术5%技术咨询服务6%其他服务业5%合同能源管理服务6%其他服务业5%工程勘察勘探服务6%测绘、勘探5%信息技术服务软件服务6%其他服务业5%电路设计及测试服务6%其他服务业5%信息系统服务6%其他服务业5%业务流程管理服务6%其他服务业5%文化创意服务设计服务6%其他服务业5%商标著作权转让服务6%转让商标权、转让著作权、转让商誉5%知识产权服务6%其他服务业5%广告服务6%广告业5%会议展览服务6%其他文化业3%物流辅助服务航空服务6%航空运输3%港口码头服务6%水路运输3%货运客运场站服务6%公路运输、其他服务业3%、5%打捞救助服务6%水路运输3%货物运输代理服务6%代理业5%代理报关服务6%代理业5%仓储服务6%仓储业5%装卸搬运服务6%装卸搬运3%有形动产租赁服务有形动产融资租赁17%融资租赁5%有形动产经营性租赁17%租赁业5%鉴证咨询服务认证服务6%其他服务业5%鉴证服务6%其他服务业5%咨询服务6%咨询5%广播影视服务广播影视节目(作品)制作服务6%文化体育业3%广播影视节目(作品)发行服务6%文化体育业3%广播影视节目(作品)6%文化体育业3% 播映服务。

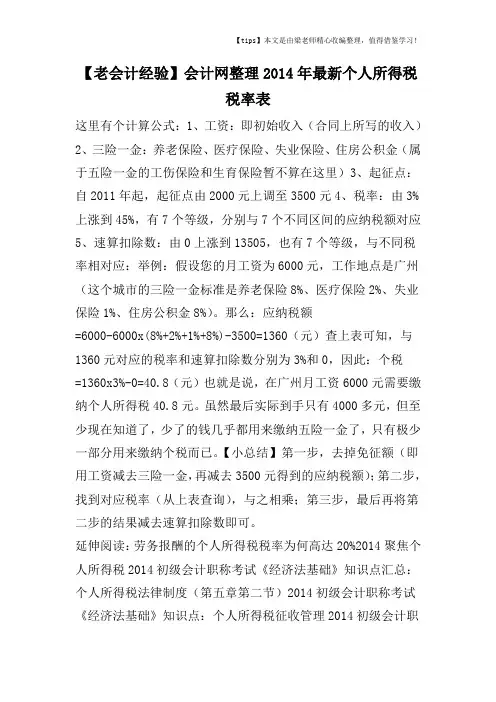

【tips】本文是由梁老师精心收编整理,值得借鉴学习!【老会计经验】会计网整理2014年最新个人所得税

税率表

这里有个计算公式:1、工资:即初始收入(合同上所写的收入)2、三险一金:养老保险、医疗保险、失业保险、住房公积金(属于五险一金的工伤保险和生育保险暂不算在这里)3、起征点:自2011年起,起征点由2000元上调至3500元4、税率:由3%上涨到45%,有7个等级,分别与7个不同区间的应纳税额对应5、速算扣除数:由0上涨到13505,也有7个等级,与不同税率相对应:举例:假设您的月工资为6000元,工作地点是广州(这个城市的三险一金标准是养老保险8%、医疗保险2%、失业保险1%、住房公积金8%)。

那么:应纳税额

=6000-6000x(8%+2%+1%+8%)-3500=1360(元)查上表可知,与1360元对应的税率和速算扣除数分别为3%和0,因此:个税

=1360x3%-0=40.8(元)也就是说,在广州月工资6000元需要缴纳个人所得税40.8元。

虽然最后实际到手只有4000多元,但至少现在知道了,少了的钱几乎都用来缴纳五险一金了,只有极少一部分用来缴纳个税而已。

【小总结】第一步,去掉免征额(即用工资减去三险一金,再减去3500元得到的应纳税额);第二步,找到对应税率(从上表查询),与之相乘;第三步,最后再将第二步的结果减去速算扣除数即可。

延伸阅读:劳务报酬的个人所得税税率为何高达20%2014聚焦个人所得税2014初级会计职称考试《经济法基础》知识点汇总:个人所得税法律制度(第五章第二节)2014初级会计职称考试《经济法基础》知识点:个人所得税征收管理2014初级会计职。

郑州威驰外资企业服务中心郑州外资公司注册代理服务商官网 第1页2014企业所得税税率表2014年企业所得税税率与2013年基本一致,不同的是2014年国家加大了小型微利企业所得

税优惠,具体2014企业所得税税率表如下:

档

次税率适用企业备注

125%居民企业,在中国境内设立机构场所的

非居民企业

220% 1.符合条件的小型微利企业

自2014年1月1日至2016年12

月31日,对年应纳税所得额低于

10万元(含10万元)的小型微利

企业,其所得减按50%计入应纳税

所得额,按20%的税率缴纳企业所得税。

2.在中国境内未设立机构、场所的,或

者虽设立机构、场所但取得的所得与其

所设机构、场所没有实际联系的非居民

企业条例91条:非居民企业取得税法第三条第三款规定的所得,税率10%

315%国家需要重点扶持的高新技术企业。

附件企业所得税应税所得率表(2014)代码类别名称应税所得率(%) 门类大(小)类A 农、林、牧、渔业 4B 采矿业10C 制造业14 食品制造业 615 酒、饮料和精制茶制造业817 纺织业718 纺织服装、服饰业 621 家具制造业824 文教、工美、体育和娱乐用品制造业826 化学原料和化学制品制造业727 医药制造业729 橡胶和塑料制品业 630 非金属矿物制品业 633 金属制品业 634 通用设备制造业735 专用设备制造业736 汽车制造业737 铁路、船舶、航空航天和其他运输设备制造业738 电气机械和器材制造业742 废弃资源综合利用业8其他 5D 电力、燃气及水的生产和供应业10E 建筑业8F 批发和零售业51 批发业 452 零售业 5G 交通运输、仓储和邮政业58 装卸搬运和运输代理业125821 其中:货物运输代理业7其他7H 住宿和餐饮业61 住宿业(611旅游饭店) 11住宿业(612一般旅馆) 962 餐饮业(621正餐服务) 12餐饮业(622快餐服务)8餐饮业(623饮料及冷饮服务)12餐饮业(6233酒吧服务) 15其他8 I 信息传输、软件和信息技术服务业10 J 金融业12 K 房地产业70 房地产业(702物业管理) 10房地产业(703房地产中介服务) 14房地产业(704自有房地产经营活动)14房地产业(709其他房地产业)10 L 租赁和商务服务业71 租赁业1472 商务服务业(724广告业) 15商务服务业(726人力资源服务) 15商务服务业(727旅行社及相关服务) 13其他10 M 科学研究和技术服务业74 专业技术服务业1475 科技推广和应用服务业13其他10 N 水利、环境和公共设施管理业10 O 居民服务、修理和其他服务业79 居民服务业(794理发及美容服务) 15居民服务业(795洗浴服务) 15居民服务业(796保健服务) 15其他10 P 教育10 Q 卫生和社会工作10 R 文化、体育和娱乐业89 娱乐业(891室内娱乐活动) 20其他15 S 公共管理、社会保障和社会组织10说明:1.本表所列行业按照《国民经济行业分类》(GB/T 4754-2011)执行2.居民服务业(795洗浴服务)是指浴资收费在20元/人以上的洗浴场所残保金大连市残疾人联合会大连市财政局大连市地方税务局关于审核2013年度按比例安置残疾人就业及征缴残疾人就业保障金的通告大残联发[2014]24号全市各用人单位:根据《中华人民共和国残疾人保障法》、《残疾人就业条例》、《大连市残疾人保障若干规定》、《大连市按比例分散安置残疾人就业规定》(市政府令第95号)和《大连市残疾人就业保障金征缴管理办法》(大政办发…2008‟103号)等法律、法规及规范性文件有关规定,现将审核2013年度按比例安置残疾人就业及征缴残疾人就业保障金工作中的有关事宜通告如下:一、审核范围2013年12月31日前大连市行政区域内依法注册登记的机关、事业单位、社会团体、企业和民办非企业单位、中央部属及外省(市)驻连单位等用人单位。

2014年最新个人所得税税率表第一篇:2014年最新个人所得税税率表2014年最新个人所得税税率表(新个税起征点3500税率表)注:1本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;2含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

第二篇:个人所得税税率表2018[范文]个人所得税税率表2018一、工资、薪金所得工资、薪金所得,适用七级超额累进税率,税率为百分之三(3%)至百分之四十五(45%)。

个人所得税税率表(一)级数应纳税所得额(含税)2 3 4 不超过1500元的超过1500元至4,500元的部分超过4,500元至9,000元的部分超过9,000元至35,000元的部分应纳税所得额(不含税)不超过1455元的超过1455元至4,155元的部分超过4,155元至7,755元的部分超过7,755元至27,255元的部分超过27,255元至41,255元的部分超过41,255元至57,505元的部分超过57,505的部分税率(%)10 20 25 30 35 45速算扣除数0 105 555 1,005 2,755 5,505 13,505 5 超过35,000元至55,000元的部分 6 超过55,000元至80,000元的部分 7 超过80,000元的部分说明:1、本表含税级距中应纳税所得额,是指每月收入金额起征点3500元(外籍4800元)的余额。

2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

二、年终奖所得年终奖所得,将年终奖金额除以12个月,以每月平均收入金额来确定税率和速度扣除数,年终奖所得税率表与工资、薪金所得的税率表相同,只是他们的计算方式不同。

个人所得税税率表(二)级数 2 3 4 5 6 7 平均每月收入不超过1500元的超过1500元至4,500元的部分超过4,500元至9,000元的部分超过9,000元至35,000元的部分超过35,000元至55,000元的部分超过55,000元至80,000元的部分超过80,000元的部分税率(%)3 10 20 25 30 35 45速算扣除数0 105 555 1,005 2,755 5,505 13,505说明:1、本表平均每月收入为年终奖所得金额除以12个月后的平均值。

2014年最新个人所得税税率表(新个税起征点3500税率表)工资、薪金所得适用的税率表注:本表所称全月含税应纳税所得额和全月不含税应纳税所得额,是指依照税法的规定,以每月收入额减除费用3500元后的余额或者在减除附加减除费用后的余额。

一、稿酬所得使用税率稿酬所得适用比例税率,税率为20%,并按应纳税额减征30%,故其实际税负为14%。

计算公式:○1、每次收入< 4000元应纳税额=应纳税所得额×20%×(1-30%)=(每次收入额-800)×14% ○2、每次收入≥4000元应纳税额=应纳税所得额×20%×(1-30%)=每次收入额×80%×14% 二、劳务报酬所得应纳税额的计算对劳务报酬使用比例税率,税率为20%,对劳务报酬所得一次收入高的,可以实行加成征收,具体办法由国务院规定。

应纳税额的计算○1、每次收入不足4000元的应纳税额=应纳税所得额×适用税率=(每次收入额-800)×20%○2、每次收入4000元以上的应纳税额=应纳税所得额×适用税率或者=每次收入额×(1-20%)×20% ○3、每次收入应纳税所得额超过20000元的应纳税额=应纳税所得额×适用税率-速算扣除数=每次收入额×(1-20%)×适用税率-速算扣除数三、特许权使用费所得额的计算特许权使用费所得,利息、股息、红利所得,财产转让所得,偶然所得和其他所得适用比例税率,税率为20%。

2007年8月5日起,居民储蓄利息税率调为5%,2008年10月9日起暂免征收储蓄存款利息的个人所得税,对个人出租住房取得的所得减按10%的税率征收个人所得税。

特许权使用费所得应纳税额的计算公式:○1、每次收入不足4000元的应纳税额=应纳税所得额×适用税率=(每次收入额-800)×20%○2、每次收入4000元以上的应纳税额=应纳税所得额×适用税率=每次收入额×(1-20%)×20%四、利息、股息、红利所得应纳税所得额利息、股息、红利所得应纳税所得额的计算公式为:应纳税额=应纳税所得额×适用税率=每次收入×20%五、财产租赁所得应纳税额的计算财产租赁所得适用20%的比例税率,但对个人按市场价格出租的居民住房取得所得,自2001年1月1日起暂减按10%的税率征收个人所得税。