三角套汇

- 格式:doc

- 大小:20.50 KB

- 文档页数:3

两点套汇和三角套汇例题【最新版】目录1.套汇交易的基本概念2.两点套汇和三角套汇的定义和原理3.两点套汇和三角套汇的实例解析4.两点套汇和三角套汇的风险与收益5.两点套汇和三角套汇在实际操作中的应用正文一、套汇交易的基本概念套汇交易,也称为外汇套利交易,是指利用不同外汇市场间的汇率差异,通过同时进行买卖操作,以获取汇率变动带来的利润。

套汇交易在外汇市场中非常常见,它是一种无风险的交易策略,可以帮助投资者规避汇率风险,实现资产的保值增值。

二、两点套汇和三角套汇的定义和原理1.两点套汇:两点套汇是指在一个外汇市场上买入一种货币,同时在另一个外汇市场上卖出该货币。

这种交易策略的原理是利用两个不同外汇市场间的汇率差异,通过同时进行买卖操作,获取汇率变动带来的利润。

2.三角套汇:三角套汇是指在一个外汇市场上买入一种货币,同时在另一个外汇市场上卖出该货币,并在第三个外汇市场上进行相反的操作。

这种交易策略的原理是利用三个不同外汇市场间的汇率差异,通过同时进行买卖操作,获取汇率变动带来的利润。

三、两点套汇和三角套汇的实例解析1.两点套汇实例:假设在市场 A 上,美元兑欧元的汇率为 1.2,而在市场 B 上,美元兑欧元的汇率为 1.18。

投资者可以在市场 A 上买入1000 欧元,花费 1200 美元;然后在市场 B 上卖出 1000 欧元,获得1180 美元。

这样,投资者可以赚取 20 美元的套利收益。

2.三角套汇实例:假设在市场 A 上,美元兑欧元的汇率为 1.2,市场 B 上,美元兑英镑的汇率为 1.5,市场 C 上,欧元兑英镑的汇率为0.8。

投资者可以在市场 A 上买入 1000 欧元,花费 1200 美元;然后在市场 B 上卖出 1000 美元,获得 1500 英镑;最后在市场 C 上买入1000 英镑,花费 800 欧元。

这样,投资者可以赚取 500 美元的套利收益。

四、两点套汇和三角套汇的风险与收益两点套汇和三角套汇虽然是无风险的交易策略,但在实际操作中,也会面临一定的风险。

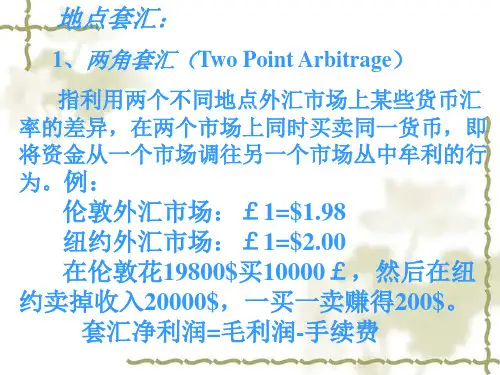

国际金融学三角套汇例题1.直接套汇(两角套汇)例:某日,在伦敦外汇市场上,GBP/USD=1.6260/70;在纽约外汇市场上,GBP/USD=1.6280/90;如何进行套汇?解:经过比较,英镑在伦敦市场价格更低,根据贱买贵卖原则,套汇者在伦敦市场以GBP/USD=1.6270买入英镑卖出美元,同时在纽约市场以GBP/USD=1.6280的汇率卖出英镑买入美元,这样,每1英镑赚取(1.6280-1.6270)=0.001美元的利润(不计套汇成本)。

2.间接套汇(三角套汇)三角套汇的条件:将三个市场上的汇率转换成同一标价法表示,并将基本货币的单位都统一为1,然后将三个汇率连乘。

如果乘积为1,说明没有套汇机会,如果乘积不为1,存在套汇机会。

例:某日香港外汇市场上,GBP1=HKD12;伦敦外汇市场上GBP1=EUR1.6;法兰克福外汇市场上,EUR1=HKD7。

如何判断是否存在三角套汇可能?如何套汇?解:(1)先同一标价法,伦敦、法兰克福市场均采用间接标价法,将香港市场的直接标价法转换成间接标价法,即HKD1=GBP1/12;三个汇率的基本货币都为1,连乘得1.6×7×1/12=0.93<1,存在套汇机会。

(2)套汇操作:因在伦敦外汇市场上,GBP1=HKD1.6×7=HKD11.2,而香港外汇市场GBP1=HKD12,英镑在伦敦市场比香港市场汇率低,因此在伦敦市场用1.6欧元买入1英镑,然后在香港外汇市场用1英镑买入12港元,最后在法兰克福市场用12港元买入12/7=1.7欧元,净赚0.1欧元。

因为在香港市场上,GBP1=HKD12=EUR1.6,即EUR1=HKD12/1.6=HKD7.5,而法兰克福市场EUR1=HKD7,欧元在香港市场比法兰克福市场汇率高,因此套汇者在法兰克福市场用7港元买入1欧元,然后在伦敦市场用1欧元买入1/1.6=0.625英镑,最后在香港市场用0.625英镑买入7.5港元。

三角套汇的简单方法:乘积判断法对于三角套汇机会的判断,可依据下述原则:将三个市场的汇率(如果有买入价、卖出价两个汇率,先计算出各个市场的中间汇率)转换为同一标价法(间接标价法或直接标价法)表示,并将被表示货币的单位都统一为1。

然后将得到的各个汇率值相乘。

如果乘积为1,说明没有套汇的机会,如果乘积不为1,则存在套汇的机会。

若以/a b 表示1单位A 国货币以B 国货币表示的汇率,/b c 表示1单位B 国货币以C 国货币表示的汇率,/c a 表示1单位C 国货币以A 国货币表示的汇率,那么具体说来,有:1.如果三个市场的汇率都统一为间接标价法(即A ,B ,C 市场的汇率表示分别为/a b ,/b c ,/c a )。

(1)如果///1a b b c c a ⨯⨯>,套汇者的策略是:在标价为/a b 的A 市场上卖a 买b ,依次类推(接着在标价为/b c 的B 市场上卖b 买c ,在标价为/c a 的C 市场上卖c 买a )(或者可以理解为按照间接标价法的顺序进行交易,即按照乘的方向进行交易);(2)如果///1a b b c c a ⨯⨯<,套汇者的策略是:在标价为/c a 的C 市场上卖a 买c ,依次类推(接着在标价为/b c 的B 市场上卖c 买b ,在标价为/a b 的A 市场上卖b 买a (或者可以理解按照直接标价法的顺序进行交易,即按除的方向进行交易)。

简单地说,就是三个市场间接标价法的汇率乘积如果大于1,则在三个市场上卖本币(高卖)买外币(贱买);如果乘积小于1,则卖外币买本币。

2.如果三个市场的汇率都统一为直接标价法(即A,B,C市场的汇率表示分别为/b a,/c b,/a c),则与间接标价法的情况完全相反。

简单地说,就是三个市场直接标价法的汇率乘积如果小于1,则在三个市场上卖本币(高卖)买外币(贱买);如果乘积大于1,则卖外币买本币。

小结:三角套汇的“3+3”步骤(两个“三步走”)最有价值的结论——标价法为例):第一步.计算三个外汇市场的中间汇率;第二步.将三个市场的汇率标价统一成同一种标价方法(具体是选择直接标价法还是间接标价法的原则:“少数服从多数”这样最简单)。

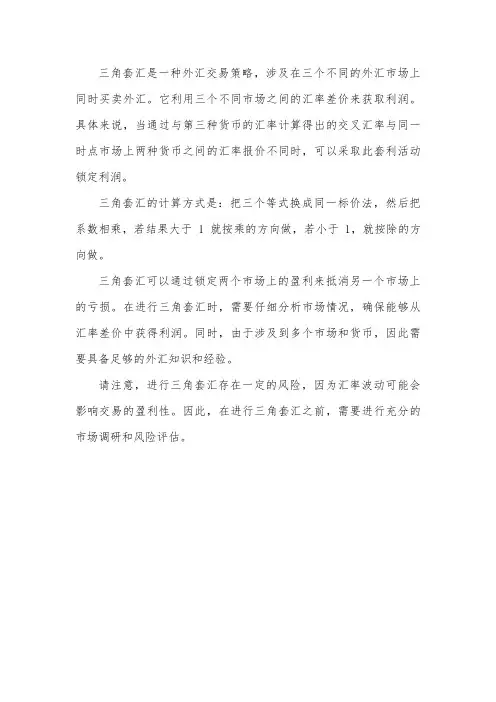

三角套汇是一种外汇交易策略,涉及在三个不同的外汇市场上同时买卖外汇。

它利用三个不同市场之间的汇率差价来获取利润。

具体来说,当通过与第三种货币的汇率计算得出的交叉汇率与同一时点市场上两种货币之间的汇率报价不同时,可以采取此套利活动锁定利润。

三角套汇的计算方式是:把三个等式换成同一标价法,然后把系数相乘,若结果大于1就按乘的方向做,若小于1,就按除的方向做。

三角套汇可以通过锁定两个市场上的盈利来抵消另一个市场上的亏损。

在进行三角套汇时,需要仔细分析市场情况,确保能够从汇率差价中获得利润。

同时,由于涉及到多个市场和货币,因此需要具备足够的外汇知识和经验。

请注意,进行三角套汇存在一定的风险,因为汇率波动可能会影响交易的盈利性。

因此,在进行三角套汇之前,需要进行充分的市场调研和风险评估。

三角套汇计算题2017金融联考

【原创版】

目录

一、引言

二、三角套汇的定义和原理

三、三角套汇的计算方法

四、结论

正文

一、引言

在金融领域,套汇是一种常见的外汇交易策略,通过同时进行多笔外汇交易,以获取利润。

其中,三角套汇是一种特殊的套汇方式,它涉及三种货币之间的交易。

本文将通过一道 2017 金融联考的题目,详细介绍三角套汇的计算方法。

二、三角套汇的定义和原理

三角套汇,又称三元套汇,是指在三种货币之间的外汇交易中,通过同时进行两笔交易,从而实现第三笔交易的一种套汇策略。

它的原理在于利用不同货币之间的汇率差异,通过买卖不同货币,达到获取利润的目的。

三、三角套汇的计算方法

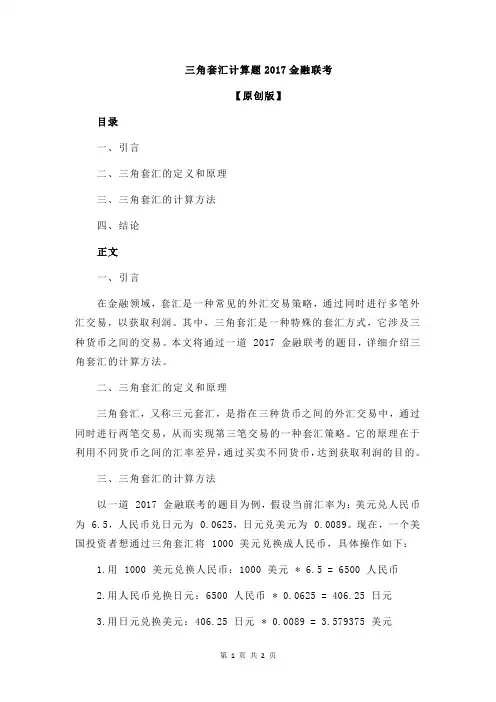

以一道 2017 金融联考的题目为例,假设当前汇率为:美元兑人民币为 6.5,人民币兑日元为 0.0625,日元兑美元为 0.0089。

现在,一个美国投资者想通过三角套汇将 1000 美元兑换成人民币,具体操作如下:

1.用 1000 美元兑换人民币:1000 美元 * 6.5 = 6500 人民币

2.用人民币兑换日元:6500 人民币 * 0.0625 = 406.25 日元

3.用日元兑换美元:406.25 日元 * 0.0089 = 3.579375 美元

通过以上三笔交易,投资者最终获得了 3.579375 美元。

与直接用美元兑换人民币相比,这种方法可以让投资者多获得 0.579375 美元。

四、结论

三角套汇作为一种特殊的外汇交易策略,利用不同货币之间的汇率差异,通过同时进行多笔交易,达到获取利润的目的。

两点套汇和三角套汇例题【原创实用版】目录1.套汇交易概述2.两点套汇和三角套汇的定义3.两点套汇和三角套汇的实例4.两点套汇和三角套汇的优缺点5.两点套汇和三角套汇的风险正文一、套汇交易概述套汇交易,也称为外汇套利交易,是指投资者利用两个不同外汇市场间的汇率差异,进行同时买卖外汇的交易行为。

套汇交易的目的是从中获取汇率变动所产生的利润。

二、两点套汇和三角套汇的定义1.两点套汇:是指投资者在同一时间,分别在两个不同的外汇市场进行买卖外汇的交易。

通常情况下,投资者会在一个外汇市场买入一种货币,同时在另一个外汇市场卖出该货币,以期待两个市场的汇率差异能够带来利润。

2.三角套汇:是指投资者在同一时间,分别在三个不同的外汇市场进行买卖外汇的交易。

通常情况下,投资者会在一个外汇市场买入一种货币,同时在另一个外汇市场卖出该货币,并在第三个外汇市场进行相反的操作,以期待三个市场的汇率差异能够带来利润。

三、两点套汇和三角套汇的实例1.两点套汇实例:假设投资者在市场 A 以 6.2 人民币的价格购买1 美元,同时在市场 B 以 6.1 人民币的价格卖出 1 美元,那么只要市场 A 和市场 B 的汇率差异存在,投资者就能从中获取利润。

2.三角套汇实例:假设投资者在市场 A 以 6.2 人民币的价格购买1 美元,同时在市场 B 以 6.1 人民币的价格卖出 1 美元,并在市场 C 以 6.0 人民币的价格购买 1 美元,那么只要市场 A、市场 B 和市场 C 的汇率差异存在,投资者就能从中获取利润。

四、两点套汇和三角套汇的优缺点1.优点:套汇交易可以利用汇率差异获取利润,且交易风险相对较低。

2.缺点:套汇交易需要投资者同时关注多个外汇市场,且需要具备一定的外汇交易经验和技巧。

五、两点套汇和三角套汇的风险1.汇率波动风险:套汇交易依赖于汇率差异,如果汇率发生波动,可能会导致投资者无法获取利润,甚至产生亏损。

2.市场风险:外汇市场受到多种因素影响,如政治、经济等,可能会导致市场出现不可预测的变化,从而影响套汇交易的结果。

三角套汇三角套汇又称间接套汇,是指套汇者利用三个以上不同地点的外汇市场在同一时间内存在的货币汇率差异,同时在这些市场上买贱卖贵,套取汇率差额收益的交易行为。

三角套汇计算:三角:a/bXb/cXc/a>1 则买a卖c三角:把三个等式换成同一标价法,然后把系数相乘,若结果大于1就按乘的方向做,若小于1,就按除的方向做.如:纽约市场:1美元=7.82港币这里的标价法是(港元/美元)下类似香港市场:1港币=0.97人民币(人民币/港币)上海市场:1美元=6.75人民币(人民币/美元)先换成同一标价法,也就是说换算成(港币/美元)*(人民币/港币)*(美元/人民币)的形式,上面的例子中需要把上海市场的换算一下,换算为:1人民币=(1/6.75)美元。

(美元/人民币)开始计算:(港币/美元)*(人民币/港币)*(美元/人民币)=7.82*0.97*(1/6.75)=1.125>1所以就是按乘的方式操作:纽约市场1美元买进7.82港币,香港市场用7.82港币买7.82*0.97=7.5854人民币,上海市场上用7.5854人民币买7.5854*(1/6.75)=1.124的美元,这样就赚了0.124的美元,方向是买港币卖人民币。

这个就是乘的方向。

另外:如果用(美元/港币)*(港币/人民币)*(人民币/美元)的标价法,需要把香港市场和纽约市场的换算一下,纽约市场:1港币=(1/7.82)美元,(美元/港币),香港市场:1人民币=(1/0.97)港元,(港元/人民币),开始计算:(美元/港币)*(港币/人民币)*(人民币/美元)=(1/7.82)*(1/0.97)*6.75=0.8899<1,这样就要按除的方向操作:纽约市场1美元买进7.82港币,香港市场用7.82港币买7.82*0.97=7.5854人民币,上海市场上用7.5854人民币买7.5854*(1/6.75)=1.124的美元,这样就赚了0.125的美元.方向是卖美元买人民币,这个是除的方向。

三角套汇的原理和方法三角套汇是一种利用外汇市场上存在的汇率差异进行套利的交易策略。

三角套汇的原理是基于货币交叉汇率之间可能的不一致性,通过一系列的买入和卖出交易,最终使投资者在汇率波动的情况下获得稳定的利润。

首先,让我们理解什么是货币交叉汇率。

货币交叉汇率是两种不同货币之间的汇率,而不是与本国货币的汇率。

例如,对于美元韩元交叉汇率,我们可以用美元兑换韩元和用韩元兑换美元作为参照。

这两种交叉汇率必须是一致的,也就是说,通过两种货币之间的汇率计算出来的兑换金额必须相等。

三角套汇的方法是通过利用不同银行之间的汇率差异来从中获利。

投资者可以利用外汇交易市场中不同银行之间的报价差异来实现套利。

下面举个例子来说明三角套汇的方法:假设A银行的报价为兑换1美元可得到6.7人民币,而B银行的报价为兑换1人民币可得到0.15美元。

投资者可以进行以下的交易流程:步骤1:从A银行兑换100美元,得到670人民币。

步骤2:将670人民币兑换回美元,按照B银行的报价,可得到670 * 0.15 = 100.5美元。

步骤3:与步骤1进行对比,投资者已经从最初的100美元中获得了0.5美元的利润。

这个例子只是为了说明三角套汇的基本原理。

实际上,套利交易中的利润通常很小,需要进行大量和快速的交易来获取较大的盈利。

在现实中,投资者会利用高速计算机和交易算法来实施三角套汇策略。

三角套汇交易是一个相对较复杂的交易策略,涉及到多个货币对和多个银行的报价。

而且,外汇交易市场是一个极其复杂和变化多端的市场,投资者需要具备深厚的外汇交易知识和经验才能成功进行三角套汇交易。

值得注意的是,虽然三角套汇交易在理论上是可行的,但它在实践中存在一定的风险和限制。

首先,银行之间的汇率差异通常较小,投资者需要大量资金来进行交易才能获得可观的利润。

其次,市场的快速波动可能会导致交易失败或出现巨大的损失。

此外,投资者还需要考虑到交易成本和时间延迟等因素。

在实践中,为了避免风险和限制,许多投资者转而使用其他的套汇策略,如双向套利、单向套利等。

国际财务管理考试题及答案一、选择题1. 国际财务管理中,汇率变动对跨国公司的影响主要体现在哪些方面?A. 产品定价B. 利润分配C. 投资决策D. 所有以上选项答案:D2. 在国际金融市场中,哪种货币被称为“避险货币”?A. 美元B. 欧元C. 日元D. 英镑答案:C3. 跨国公司进行国际投资时,主要考虑哪些风险因素?A. 政治风险B. 汇率风险C. 信用风险D. 所有以上选项答案:D二、简答题1. 简述国际资本流动对国内经济的影响。

答案:国际资本流动对国内经济的影响主要体现在以下几个方面:- 资本流入可以增加国内投资,促进经济增长。

- 资本流出可能导致国内资金短缺,影响经济发展。

- 资本流动可能引起汇率波动,影响出口和进口。

- 国际资本流动还可能带来技术转移和知识溢出效应,提升国内产业竞争力。

2. 解释什么是“三角套汇”并给出一个简单的例子。

答案:三角套汇是指利用三个不同货币之间的汇率差异进行套利交易的过程。

例如,如果美元兑欧元的汇率为1:1,欧元兑日元的汇率为100:1,而美元兑日元的汇率为100:1,那么可以通过先用美元兑换欧元,再用欧元兑换日元,最后用日元兑换回美元,实现无风险利润。

三、计算题1. 假设某公司在美国有100万美元的销售额,预期利润率为10%,如果该公司决定在欧洲设立分公司,预计欧洲分公司的销售额为80万欧元,利润率为12%。

请计算该公司在两个地区的总利润。

答案:美国分公司的利润 = 100万美元 * 10% = 10万美元欧洲分公司的利润 = 80万欧元 * 12% = 9.6万欧元假设1美元兑换1欧元,则总利润 = 10万美元 + 9.6万欧元 = 19.6万美元四、论述题1. 论述跨国公司在进行国际财务管理时,如何平衡全球战略与地方适应性。

答案:跨国公司在进行国际财务管理时,需要在全球化战略与地方适应性之间找到平衡点。

首先,公司需要制定一个全球统一的财务政策框架,确保在全球范围内的一致性和效率。

三角套汇的简单方法:

乘积判断法

对于三角套汇机会的判断,可依据下述原则:

将三个市场的汇率(如果有买入价、卖出价两个汇率,先计算出各个市场的中间汇率)转换为同一标价法(间接标价法或直接标价法)表示,并将被表示货币的单位都统一为1。

然后将得到的各个汇率值相乘。

如果乘积为1,说明没有套汇的机会,

如果乘积不为1,则存在套汇的机会。

若:

以/ab表示1单位A国货币以B国货币表示的汇率,

/bc表示1单位B国货币以C国货币表示的汇率,

/ca表示1单位C国货币以A国货币表示的汇率,

那么具体说来,有:

1.如果三个市场的汇率都统一为间接标价法(即A,B,C市场的汇率表示分别为/ab,/bc,/ca)。

套汇者的策略是

如果///1abbcca 在标价为/ab的A市场上卖a 买b,依次类推(接着在标价为/bc的B 市场上卖b 买c,在标价为/ca的C市场上卖c 买a)(或者可以理解为

按照间接标价法的顺序进行交易,即按照乘的方向进行交易);

如果///1abbcca 在标价为/ca的C市场上卖a买c,依次类推(接着在标价为/bc的B 市场上卖c 买b,在标价为/ab的A市场上卖b买a(或者可以理解按照直接标价法的顺序进行交易,即按除的方向进行交易)。

三个市场间接标价法的汇率乘积如果大于1,

则在三个市场上卖本币(高卖)买外币(贱买);

如果乘积小于1,则卖外币买本币。

2.如果三个市场的汇率都统一为直接标价法(即A,B,C市场的汇率表示分别为/ba,/cb,/ac),则与间接标价法的情况完全相反。

汇率乘积如果小于1,则在三个市场上卖本币(高卖)买外币(贱买);

乘积如果大于1,则卖外币买本币。

小结:三角套汇的“3+3”步骤(两个“三步走”)最有价值的结论

第一个“三步走”:判断是否可以套汇(以统一为间接标价法为例):

第一步.计算三个外汇市场的中间汇率;

第二步.将三个市场的汇率标价统一成同一种标价方法(具体是选择直接标价法还是间接标价法的原则:“少数服从多数”这样最简单)。

第三步.计算统一标价方法后的汇率乘积,

判断乘积与1的关系,如果乘积不等于则立即判断出可以套汇。

第二个“三步走”:求出套汇策略及套汇利润(以统一为间接标价法为例):

第一步.确定操作策略:

按照“乘积大于1(在直接标价法下的汇率乘积则是乘积小于1),在一国市场上卖出本币买进外币(按间接标价法进行交易);乘积小于1(在直接标价法下的汇率乘积则是大于1),在一国市场上买进本币卖出外币(按直接标价法进行交易);乘积等于1,不进行交易”的策略操作。

其中,交易的次序是从手持的货币币种的国家开始,一个个市场进行套算;第

第二步.选择汇率计算的符号(乘号还是除号)和选择汇率数字:卖基准货币(即单位货币)选乘号,确定符号为乘号应该选用小的数字;卖标价货币选除号,确定是除号选大的数字(原因:客户只能是次优选择的结果)。

巧记:乘小除大(卖单位货币乘小的数字,卖标价货币除以大的数字;原因:银行总是要赚取手续费的,所以投资者客户换算后在手中的资金总是少的)

第三步:计算。

解:

第一步:求中间汇率价格(同方法一),统一标价方法。

香港:USD/HKD= 7.83185;

纽约:GBP/ USD= 1.33535;

伦敦:GBP/ HKD=10.66785。

统一标价方法

在纽约和香港都是直接标价法,只有伦敦采取间接标价法,按照“少数服从多数”的原则,将标价方法统一为直接标价法。

伦敦:HKD / GBP=1/10.66785=0.0937396。

第二步:计算乘积。

7.83185×1.33535×0.0937396=0.980353≠1,所以存在套利空间。

第三步:根据汇率比较,发现港元在香港贵,美元在纽约贵,英镑在伦敦贵。

(为了说明这一点,可以增加一步说明:

利用纽约和伦敦两个外汇市场可以套算出美元对港元的套算汇率:

GBP/ HKD=10.66785以及GBP/ USD=1.33535

计算得出:USD/ HKD=7.9888

高于在香港市场的基本汇率:US$/ HKD= 7.83185,因此可知港元在香港贵。

因此投资者可以采取的套汇路线是香港→纽约→伦敦。

套汇的利润率是:

(1X1/7.8514X1/1.3387X10.6146-1)X100%0.98881%

因此1000万港元的套汇利润是1000×0.98881%=9.8881万港元。

(建议:第四步也可以按照方法1的第四步那样进行分步计算,这样即使最后结果算错还会有步骤分)

例题2、一投机者持有1000GBP,欲在国际外汇市场上进行套汇。

他所掌握的外汇市场同一时刻的外汇牌价是:

伦敦市场 GBP1=USD1.859

纽约市场 1USD=EURO0.749

法兰克福市场 GBP1=EURO1.435

请问,如果想获得套汇利益的话,该投机者该如何进行套汇?请写出分析及计算过程。

解:套汇分析过程如下:

第一步,将伦敦、纽约、法兰克福市场的汇率都采用间接标价法来表示,于是有:

伦敦市场 GBP1=USD1.859 (本币1=外币XX.XXX)

纽约市场 1USD=EURO0.749

法兰克福市场 EURO1= GBP0.697

将此三个汇率相乘,就有:

1.859×0.759×0.679=0.971<1,说明存在套汇机会。

(先卖出本币)

第二步,

算出伦敦、纽约两个外汇市场的套算汇率为: GBP1=EURO1.392

可知其低于法兰克福市场上的汇率GBP1=EURO1.435

第三步,

首先,在(独立市场)法兰克福外汇市场上卖出英镑买进欧元;

然后,在纽约市场(无本币市场)上卖出欧元买进美元;

最后,在伦敦市场上卖出美元买进英镑。

通过这种套汇,1000英镑可获得利润:1000X1.435/(0.749X1.859)-1000=30.601英镑。