雅戈尔集团股份有限公司财务分析报告 (1)共64页

- 格式:ppt

- 大小:5.10 MB

- 文档页数:64

雅戈尔的资产负债表分析

以下是以2020年年报为基础的雅戈尔资产负债表分析:

1. 资产总额

雅戈尔2020年资产总额为78.7亿元人民币,较上一年的75.5

亿元有所增长。

此增长主要集中在流动资产和长期资产方面。

2. 负债总额

雅戈尔2020年负债总额为44.7亿元人民币,较上一年的44.1

亿元略有增长。

其中,短期负债占比较大,为25.4亿元。

3. 净资产

雅戈尔2020年净资产为34亿元人民币,较上一年的31.4亿元

有所增长。

4. 流动比率

雅戈尔2020年流动比率为1.98,较上一年的1.90有所提升,

这意味着公司有更强的短期偿付能力。

5. 速动比率

雅戈尔2020年速动比率为1.27,较上一年的1.24有所提升。

这意味着公司有能力迅速变现其最具价值的资产。

6. 资产负债率

雅戈尔2020年资产负债率为56.7%,较去年的58.4%有所下降,这意味着公司的资本结构得到了改善。

总体而言,雅戈尔2020年的资产负债表表现良好,公司净资产

有所增长,短期偿付能力增强,资本结构也得到改善。

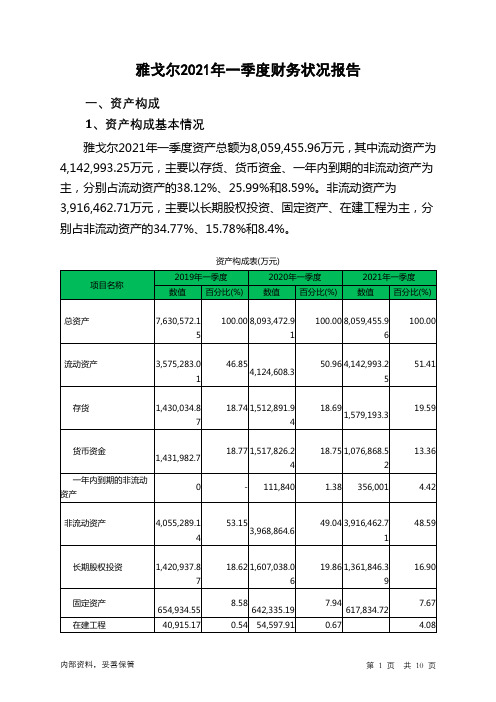

雅戈尔2021年一季度财务状况报告一、资产构成1、资产构成基本情况雅戈尔2021年一季度资产总额为8,059,455.96万元,其中流动资产为4,142,993.25万元,主要以存货、货币资金、一年内到期的非流动资产为主,分别占流动资产的38.12%、25.99%和8.59%。

非流动资产为3,916,462.71万元,主要以长期股权投资、固定资产、在建工程为主,分别占非流动资产的34.77%、15.78%和8.4%。

资产构成表(万元)329,081.472、流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的38.67%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业持有的货币性资产数额较大,约占流动资产的26.29%,表明企业的支付能力和应变能力较强。

但这种应变能力主要是由短期借款及应付票据来支持的,应当对偿债风险给予关注。

流动资产构成表(万元)项目名称2019年一季度2020年一季度2021年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产3,575,283.01 100.004,124,608.3100.00 4,142,993.25100.00存货1,430,034.87 40.00 1,512,891.9436.681,579,193.338.12货币资金1,431,982.7 40.05 1,517,826.2436.80 1,076,868.5225.99一年内到期的非流动资产0 - 111,840 2.71 356,001 8.593、资产的增减变化2021年一季度总资产为8,059,455.96万元,与2020年一季度的8,093,472.91万元相比变化不大,变化幅度为0.42%。

4、资产的增减变化原因以下项目的变动使资产总额增加:在建工程增加274,483.56万元,一年内到期的非流动资产增加244,161万元,长期应收款增加140,779.73万元,其他流动资产增加76,261.61万元,存货增加66,301.35万元,应收利息增加20,796.17万元,投资性房地产增加11,863.02万元,预付款项增加4,199.76万元,递延所得税资产增加888.69万元,共计增加839,734.89万元;以下项目的变动使资产总额减少:无形资产减少796.39万元,长期待摊费用减少1,071.48万元,应收账款减少1,603.58万元,固定资产减少24,500.47万元,交易性金融资产减少240,036.25万元,长期股权投资减少245,191.67万元,其他非流动资产减少328,043.47万元,货币资金减少440,957.71万元,共计减少1,282,201.01万元。

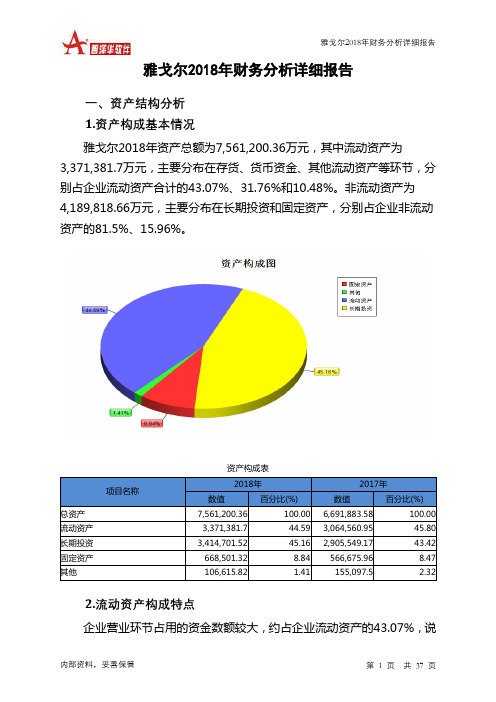

雅戈尔2018年财务分析详细报告一、资产结构分析1.资产构成基本情况雅戈尔2018年资产总额为7,561,200.36万元,其中流动资产为3,371,381.7万元,主要分布在存货、货币资金、其他流动资产等环节,分别占企业流动资产合计的43.07%、31.76%和10.48%。

非流动资产为4,189,818.66万元,主要分布在长期投资和固定资产,分别占企业非流动资产的81.5%、15.96%。

资产构成表项目名称2018年2017年数值百分比(%) 数值百分比(%)总资产7,561,200.36 100.00 6,691,883.58 100.00 流动资产3,371,381.7 44.59 3,064,560.95 45.80 长期投资3,414,701.52 45.16 2,905,549.17 43.42 固定资产668,501.32 8.84 566,675.96 8.47 其他106,615.82 1.41 155,097.5 2.322.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的43.07%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业持有的货币性资产数额较大,约占流动资产的40.67%,表明企业的支付能力和应变能力较强。

但这种应变能力主要是由短期借款及应付票据来支持的,应当对偿债风险给予关注。

流动资产构成表项目名称2018年2017年数值百分比(%) 数值百分比(%)流动资产3,371,381.7 100.00 3,064,560.95 100.00 存货1,452,058.41 43.07 1,096,569.26 35.78 应收账款34,673.19 1.03 31,034.39 1.01 其他应收款146,890.37 4.36 197,167.34 6.43 交易性金融资产297,085.6 8.81 0 0.00 应收票据3,278.04 0.10 418.55 0.01 货币资金1,070,806.02 31.76 716,393.26 23.38 其他366,590.07 10.87 1,022,978.14 33.383.资产的增减变化2018年总资产为7,561,200.36万元,与2017年的6,691,883.58万元相比有较大增长,增长12.99%。

雅戈尔2022年财务分析报告一、总体概述雅戈尔资产总计在2021年出现停滞之后,在2022年出现下降态势,2022年的资产总计为7,777,707.37万元,比2021年下降3.05%。

从这三期来看,雅戈尔负债总计持续快速下降。

2021年负债总计4,605,233.49万元,比2020年下降10.24%,而2022年又下降了13.87%,使其负债总计下降至3,966,657.29万元。

从这三期来看,雅戈尔的营业收入一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的营业收入为1,482,120.28万元,比2021年增长8.92%,低于2021年18.57%的增长速度。

从这三期来看,雅戈尔净利润持续下降。

2021年净利润为513,575.87万元,比2020年下降28.74%,而2022年净利润为506,551.73万元,比2021年又下降了1.37%。

三期资产负债率分别为64.12%、57.4%、51%。

经营性现金净流量三期分别为220,566.93万元、106,207.54万元、-193,545.29万元。

关键财务指标表二、资产规模增长匹配度2022年资产与负债不匹配,资产下降3.05%,负债下降13.87%。

收入与资产变化不匹配,收入增长8.92%,资产下降3.05%。

净利润增长率与资产增长率差距不大,净利润增长率为-1.37%,资产增长率为-3.05%。

资产总额有所下降,营业收入有所增长,净利润下降。

资产和净利润变化一致,但和收入变化不匹配。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈持续下降趋势。

总负债分别为5,130,819.2万元、4,605,233.49万元、3,966,657.29万元,2022年较2021年下降了13.87%,主要是由于交易性金融负债等科目减少所至。

从三期数据来看,营业收入呈持续增长趋势。

营业收入分别为1,147,557.05万元、1,360,686.31万元、1,482,120.28万元,2022年较2021年增长了8.92%。

上市公司财务报告分析以雅戈尔为例雅戈尔是一家知名的上市公司,在中国拥有广大的市场份额和广泛的影响力。

本文将以雅戈尔为例,对其财务报告进行深入分析,以帮助读者更好地了解该公司的财务状况和经营情况。

1. 公司概况雅戈尔成立于1993年,总部位于中国浙江省杭州市。

该公司主要从事男女装、童装、皮革服装等品类的设计、制造和销售。

经过多年的发展,雅戈尔已经成为中国最大的时装企业之一,并在国内外市场上享有很高的声誉。

2. 财务报告概述雅戈尔每年都会发布财务报告,以向股东和投资者展示公司的经营业绩和财务状况。

财务报告通常包括资产负债表、利润表和现金流量表等内容,这些内容能够全面反映公司的财务与经营状况。

3. 资产负债表分析资产负债表是一份汇总公司资产、负债和所有者权益的报告。

通过对雅戈尔资产负债表的分析,可以看出公司的资产结构和负债状况,进而评估公司的财务风险和偿债能力。

4. 利润表分析利润表是一份展示公司销售收入、成本及利润的报告。

通过对雅戈尔利润表的分析,可以了解到公司的盈利情况、销售收入的构成以及成本控制情况等。

这些信息对于评估公司的经营情况和盈利能力非常重要。

5. 现金流量表分析现金流量表是一份汇总公司现金流入流出情况的报告。

通过对雅戈尔现金流量表的分析,可以了解到公司的经营活动、投资活动和融资活动对现金流量的影响。

同时,也可以评估公司的现金流动性和经营活动的可持续性。

6. 财务比率分析财务比率是用于评估公司财务状况和经营表现的重要工具。

在对雅戈尔财务报告进行分析时,可以利用各种财务比率来衡量公司的经营效益、财务风险和价值创造能力,例如净利润率、资产周转率等。

7. 重大财务事件分析在财务报告中,雅戈尔可能会披露一些重大财务事件,如股权变动、资产重组或关联交易等。

对这些重大财务事件进行分析有助于判断公司的战略决策和风险管理。

8. 行业对比分析将雅戈尔的财务指标与同行业其他公司进行比较,可以更好地了解公司在行业中的竞争地位和相对优势。

雅戈尔财务报表分析摘要本文主要以雅戈尔为例对雅戈尔的财务报表展开一系列地分析。

摘要:雅戈尔;财务报表目录摘要 (1)1.企业的偿债能力分析 (3)2.营运能力的分析 (4)2.1应收账款的周转率 (4)2.2 存货的周转率 (5)2.3 总资产的周转率 (5)3.盈利能力的分析 (5)3.1资产的报酬率 (6)3.2股东权益的报酬率 (6)3.3销售的净利率 (6)4.资产负债表的分析 (7)4.1资产负债表的水平分析 (7)4.2 资产负债表的垂直分析 (9)5.所有者的权益分析 (10)5.1 所有者的权益水平分析 (10)5.2所有者的权益的垂直分析 (12)5.3利润表的分析 (13)5.4 现金流量表的水平分析 (15)参考文献 (20)1.企业的偿债能力分析流动的比率=流动的资产÷流动的负债速动的比率=速动的资产÷流动的负债资产的负债率=负债的总额÷资产的总额1.1.1流动的比率从流动的比率来看,07年与06年相比,下降了0.11个百分点,这说明了短期偿债能力有所下降了,08年与07年相比,上升了0.15个百分点,这说明了短期偿债能力有所上升了,09年与08年相比,倒是没有变化,都是1.14,10年与09年相比,下降了0.1个百分点,这说明了其短期偿债的能力有所下降了,不过,就总体的变化趋势来看,还是比较平稳的。

1.1.2速动的比率从速动的比率来看,07年与06年相比,上升了0.1个百分点,短期的偿债能力增强了一点,07年与08年相比,下降了0.06个百分点,短期的偿债能力减弱了一点点,08年与09年相比,下降了0.13个百分点,短期的偿债能力减弱了少许,10年与09年相比,上升了0.1个百分点,短期的偿债能力增强了一点,综合来看,总体的变化趋势相对算比较平稳的。

1.1.3资产的负债率从资产的负债率来看,07年与06年相比,下降了0.79个百分点,长期的偿债能力变强了少许,08年与07年相比,上升了15.57个百分点,长期的偿债能力增弱了不少,09年与08年相比,下降了5.82个百分点,长期的偿债能力变强了许多,10年与09年相比,上升了5.63个百分点,长期的偿债能力增弱了一些,就总体上来看,长期的偿债能力整体在变弱。

雅戈尔公司利润分析一、基本案情雅戈尔集团股份有限公司前身为宁波青春发展公司,是一家由宁波青春服装厂和鄞县石矸镇工业总公司共同投资的联营企业,注册资本1000万元,其中宁波青春服装厂拥有其75%的权益,鄞县石矸镇工业总公司拥有其25%的权益,公司专门生产衬衫、西服等系列服装。

1993年3月18日,经宁波市体改委甬体改(1993)28号文批准,由宁波青春服装厂、鄞县石矸镇工业总公司、宁波盛达发展公司共同发起,以原宁波青春发展公司为基础,采用定向募集的方式,改制设立为雅戈尔集团股份有限公司(以下简称雅戈尔公司)。

1998年11月19日,雅戈尔公司在上海证券交易所上市。

雅戈尔公司为国内服装业的龙头企业,拥有“雅戈尔”衬衫、西服、西裤、夹克和领带五项名牌产品和国内最大的服装制造业基地——雅戈尔服装城,在国内同行中优势明显。

公司在2002年前均为服装业务一枝独大的局面,在服装主业成长性表现不突出的情况下,2002年、2003年公司逐步将经营范围扩展到房地产以及与服装配套的纺织领域,多元化经营格局确定。

公司于外商合资的雅戈尔纺织城建成投资后,公司纺织服装板块目前已经形成“纺织—服装—销售”的垂直型产业链。

旗下子公司雅戈尔置业已成为宁波地区区域性的房地产龙头企业,雅戈尔的品牌影响力亦成功地从服装行业延续至房地产行业。

公司纺织服装业务与房地产业务交相辉映、比翼齐飞,共同构成了公司经营收入与利润的重要来源。

从近年来的经营数据来看,公司三大主业形成了协同发展的良好局面。

同时还涉及对外投资,项目投资,仓储运输,金属材料、化工产品及原料、建筑材料、机电、家电子器材、煤、焦炭的销售,经营本企业成员企业自产产品及相关技术和业务,经营本企业成员企业生产、科研所需的原辅料、机械设备、仪器仪表及零配件等产品及相关的进口业务,承办中外合资经营、合作生产及开展“三来一补”业务等多元化生产经营。

雅戈尔公司自1998年上市以来,尽管各年增速各异,其主营业务收入以及净利润仍然保持了持续增长的态势。

上市公司财务报告分析——以雅戈尔为例引言:财务报告是上市公司向投资者、股东和其他利益相关方提供的一个重要工具,用于了解公司的经营状况和财务状况。

本文将以服装行业的知名品牌雅戈尔为例,对其财务报告进行分析,并从净利润、负债率和现金流量等方面对公司的财务状况进行评估。

一、净利润分析净利润是反映公司盈利能力的重要指标之一。

通过对雅戈尔财务报告中的净利润数据进行分析,可以了解公司的盈利情况。

从2016年到2018年,雅戈尔的净利润分别为9.58亿元、9.68亿元和11.02亿元,呈现出稳定增长的趋势。

这显示出雅戈尔具有持续盈利的能力,并持续提高其经营业绩。

然而,我们还需要分析利润率来评估公司的盈利状况。

雅戈尔2018年的销售净利率为9.46%,相比于行业平均水平,该指标显示出雅戈尔在销售及管理费用方面的优势。

这表明雅戈尔控制了成本,并能够保持较高的利润率,使得公司的整体盈利能力较强。

二、负债率分析负债率是评估公司资金运作能力和偿债能力的一个重要指标。

从雅戈尔的财务报告中可以得知,2016年至2018年,雅戈尔的负债率分别为36.34%、34.18%和30.66%,呈现出逐年下降的趋势。

这表明雅戈尔有效地管理了其债务,控制了公司的风险。

此外,通过对财务报告中的长期负债和短期负债的比较,我们可以了解公司的融资结构。

雅戈尔在过去三年中,长期负债相对较低,主要依赖短期负债进行融资。

这样的负债结构能够减少公司的财务压力,并提高公司在市场变动中的灵活性。

三、现金流量分析现金流量是评估公司现金运作能力和偿债能力的重要指标。

通过对雅戈尔财务报告中的现金流量数据进行分析,我们可以了解公司的现金流状况。

雅戈尔的经营活动现金流量呈现稳定增长的趋势,在2016年至2018年分别为14.31亿元、20.43亿元和24.91亿元。

这表明雅戈尔能够有效地经营业务,产生稳定的现金流入。

此外,雅戈尔的投资活动现金流呈现出正值,显示公司对市场拓展和战略投资的积极态度。