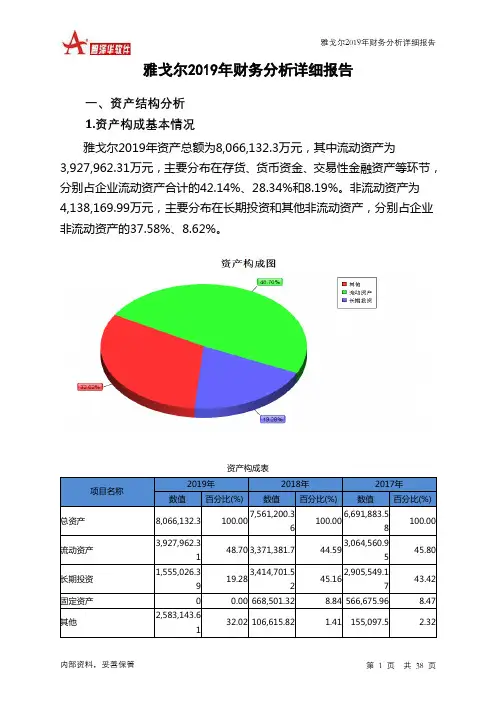

雅戈尔财务报表分析(1)

- 格式:doc

- 大小:33.00 KB

- 文档页数:2

雅戈尔的资产负债表分析

以下是以2020年年报为基础的雅戈尔资产负债表分析:

1. 资产总额

雅戈尔2020年资产总额为78.7亿元人民币,较上一年的75.5

亿元有所增长。

此增长主要集中在流动资产和长期资产方面。

2. 负债总额

雅戈尔2020年负债总额为44.7亿元人民币,较上一年的44.1

亿元略有增长。

其中,短期负债占比较大,为25.4亿元。

3. 净资产

雅戈尔2020年净资产为34亿元人民币,较上一年的31.4亿元

有所增长。

4. 流动比率

雅戈尔2020年流动比率为1.98,较上一年的1.90有所提升,

这意味着公司有更强的短期偿付能力。

5. 速动比率

雅戈尔2020年速动比率为1.27,较上一年的1.24有所提升。

这意味着公司有能力迅速变现其最具价值的资产。

6. 资产负债率

雅戈尔2020年资产负债率为56.7%,较去年的58.4%有所下降,这意味着公司的资本结构得到了改善。

总体而言,雅戈尔2020年的资产负债表表现良好,公司净资产

有所增长,短期偿付能力增强,资本结构也得到改善。

摘要我国第一次正式提出支持鼓励民营企业发展,是在刚刚结束不久带来许多热点的十九大会议上,民营经济一直都是我国的财政税收的主要来源之一。

虽然近年来,随着社会主义市场经济的发展,民营经济的经营环境有所改善,可是,大多数民营企业仍然有着重重困难和许许多多的问题。

雅戈尔公司是国内发展较好的民营企业,成立于1995年,主要从事雅戈尔衬衫、西服、T恤、休闲等服饰的销售工作。

衬衫连续十年、西服连续五年全国销量第一,相继被评为中国名牌。

首先,先介绍国内外财务风险的相关理论以及研究成果;其次,是我国企业在经营过程中,可能面临的财务风险及其成因;然后,是以雅戈尔公司为对象,来具体分析公司存在的财务风险,还有应对财务风险的对策,包括在处理过程中遇到的问题,这其中还有雅戈尔因为盲目开展多元化战略而导致的财务风险;最后,吸取教训总结经验为更多的民营企业提供应对财务风险的对策建议。

每一次遇到风险及突发状况后,都要及时反省、总结。

雅戈尔的经验能让更多的企业及时审视自身,防止存在的财务风险进一步蔓延,也能加快自身重回服装行业的龙头,继续发展壮大。

关键词:财务风险,分析成因,控制对策,ABSTRACTThe first time that China formally proposed to support and encourage the development of private enterprises was at the 19th national congress which just ended and brought many hot topics. Private economy has always been one of the main sources of fiscal taxation in China.Although in recent years, with the development of socialist market economy, the operating environment of private economy has been improved, most private enterprises still have many difficulties and problems.Youngor company is the domestic development better privately operated enterprise, established in 1995, mainly engaged in youngor shirts, suits, t-shirts, casual clothing sales work.Shirts for ten consecutive years, suits for five consecutive years the number one sales, has been rated as China's famous brand..Firstly, the relevant theories and research results of financial risk at home and abroad are introduced.Secondly, the financial risks that Chinese enterprises may face in the process of operation and their causes;Then, it takes youngor company as the object to specifically analyze the existing financial risks of the company and the countermeasures to the financial risks, including the problems encountered in the process of processing.Finally, draw lessons and summarize experience for more private enterprises to provide countermeasures and Suggestions to cope with financial risks.Every time we encounter risks and emergencies, we should timely reflect and summarize.Youngor's experience allows more enterprises to timely examine themselves, to prevent the further spread of financial risks, but also to speed up their return to the leading garment industry, continue to grow.Key words:Financial risk,Cause analysis,Control strategy目录引言 (1)一、国内外财务风险的相关理论 (2)(一)财务风险的定义及特征 (2)(二)国外对企业财务风险的相关研究 (2)(三)国内对企业财务风险的相关研究 (3)二、雅戈尔公司的财务风险状况分析 (4)(一)雅戈尔公司的财务风险分析 (4)(二)追求规模效益而多元化经营的风险 (5)1、非相关多元化致核心竞争力缺乏 (5)2、过快的行业拓展使管理成本难以控制 (6)三、雅戈尔公司的财务风险的控制对策 (7)(一)完善公司内部决策结构,做到科学决策 (7)(二)投资、筹资风险控制手段 (7)(三)控制多元化经营带来的风险 (8)(四)建立财务危机预警系统 (9)结论 (10)致谢 (11)参考文献 (12)引言经济活力在改革中被激发,经济能源结构都在改革浪潮中不断调整优化;就业发展态势良好;物价总体趋于稳定;我国实施供给侧结构性改革的成效凸显。

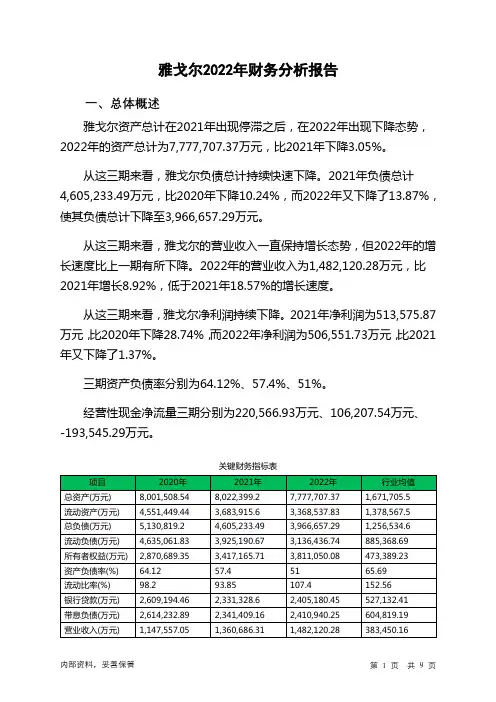

雅戈尔2022年财务分析报告一、总体概述雅戈尔资产总计在2021年出现停滞之后,在2022年出现下降态势,2022年的资产总计为7,777,707.37万元,比2021年下降3.05%。

从这三期来看,雅戈尔负债总计持续快速下降。

2021年负债总计4,605,233.49万元,比2020年下降10.24%,而2022年又下降了13.87%,使其负债总计下降至3,966,657.29万元。

从这三期来看,雅戈尔的营业收入一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的营业收入为1,482,120.28万元,比2021年增长8.92%,低于2021年18.57%的增长速度。

从这三期来看,雅戈尔净利润持续下降。

2021年净利润为513,575.87万元,比2020年下降28.74%,而2022年净利润为506,551.73万元,比2021年又下降了1.37%。

三期资产负债率分别为64.12%、57.4%、51%。

经营性现金净流量三期分别为220,566.93万元、106,207.54万元、-193,545.29万元。

关键财务指标表二、资产规模增长匹配度2022年资产与负债不匹配,资产下降3.05%,负债下降13.87%。

收入与资产变化不匹配,收入增长8.92%,资产下降3.05%。

净利润增长率与资产增长率差距不大,净利润增长率为-1.37%,资产增长率为-3.05%。

资产总额有所下降,营业收入有所增长,净利润下降。

资产和净利润变化一致,但和收入变化不匹配。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈持续下降趋势。

总负债分别为5,130,819.2万元、4,605,233.49万元、3,966,657.29万元,2022年较2021年下降了13.87%,主要是由于交易性金融负债等科目减少所至。

从三期数据来看,营业收入呈持续增长趋势。

营业收入分别为1,147,557.05万元、1,360,686.31万元、1,482,120.28万元,2022年较2021年增长了8.92%。

雅戈尔公司利润分析一、基本案情雅戈尔集团股份有限公司前身为宁波青春发展公司,是一家由宁波青春服装厂和鄞县石矸镇工业总公司共同投资的联营企业,注册资本1000万元,其中宁波青春服装厂拥有其75%的权益,鄞县石矸镇工业总公司拥有其25%的权益,公司专门生产衬衫、西服等系列服装。

1993年3月18日,经宁波市体改委甬体改(1993)28号文批准,由宁波青春服装厂、鄞县石矸镇工业总公司、宁波盛达发展公司共同发起,以原宁波青春发展公司为基础,采用定向募集的方式,改制设立为雅戈尔集团股份有限公司(以下简称雅戈尔公司)。

1998年11月19日,雅戈尔公司在上海证券交易所上市。

雅戈尔公司为国内服装业的龙头企业,拥有“雅戈尔”衬衫、西服、西裤、夹克和领带五项名牌产品和国内最大的服装制造业基地——雅戈尔服装城,在国内同行中优势明显。

公司在2002年前均为服装业务一枝独大的局面,在服装主业成长性表现不突出的情况下,2002年、2003年公司逐步将经营范围扩展到房地产以及与服装配套的纺织领域,多元化经营格局确定。

公司于外商合资的雅戈尔纺织城建成投资后,公司纺织服装板块目前已经形成“纺织—服装—销售”的垂直型产业链。

旗下子公司雅戈尔置业已成为宁波地区区域性的房地产龙头企业,雅戈尔的品牌影响力亦成功地从服装行业延续至房地产行业。

公司纺织服装业务与房地产业务交相辉映、比翼齐飞,共同构成了公司经营收入与利润的重要来源。

从近年来的经营数据来看,公司三大主业形成了协同发展的良好局面。

同时还涉及对外投资,项目投资,仓储运输,金属材料、化工产品及原料、建筑材料、机电、家电子器材、煤、焦炭的销售,经营本企业成员企业自产产品及相关技术和业务,经营本企业成员企业生产、科研所需的原辅料、机械设备、仪器仪表及零配件等产品及相关的进口业务,承办中外合资经营、合作生产及开展“三来一补”业务等多元化生产经营。

雅戈尔公司自1998年上市以来,尽管各年增速各异,其主营业务收入以及净利润仍然保持了持续增长的态势。

上市公司财务报告分析——以雅戈尔为例引言:财务报告是上市公司向投资者、股东和其他利益相关方提供的一个重要工具,用于了解公司的经营状况和财务状况。

本文将以服装行业的知名品牌雅戈尔为例,对其财务报告进行分析,并从净利润、负债率和现金流量等方面对公司的财务状况进行评估。

一、净利润分析净利润是反映公司盈利能力的重要指标之一。

通过对雅戈尔财务报告中的净利润数据进行分析,可以了解公司的盈利情况。

从2016年到2018年,雅戈尔的净利润分别为9.58亿元、9.68亿元和11.02亿元,呈现出稳定增长的趋势。

这显示出雅戈尔具有持续盈利的能力,并持续提高其经营业绩。

然而,我们还需要分析利润率来评估公司的盈利状况。

雅戈尔2018年的销售净利率为9.46%,相比于行业平均水平,该指标显示出雅戈尔在销售及管理费用方面的优势。

这表明雅戈尔控制了成本,并能够保持较高的利润率,使得公司的整体盈利能力较强。

二、负债率分析负债率是评估公司资金运作能力和偿债能力的一个重要指标。

从雅戈尔的财务报告中可以得知,2016年至2018年,雅戈尔的负债率分别为36.34%、34.18%和30.66%,呈现出逐年下降的趋势。

这表明雅戈尔有效地管理了其债务,控制了公司的风险。

此外,通过对财务报告中的长期负债和短期负债的比较,我们可以了解公司的融资结构。

雅戈尔在过去三年中,长期负债相对较低,主要依赖短期负债进行融资。

这样的负债结构能够减少公司的财务压力,并提高公司在市场变动中的灵活性。

三、现金流量分析现金流量是评估公司现金运作能力和偿债能力的重要指标。

通过对雅戈尔财务报告中的现金流量数据进行分析,我们可以了解公司的现金流状况。

雅戈尔的经营活动现金流量呈现稳定增长的趋势,在2016年至2018年分别为14.31亿元、20.43亿元和24.91亿元。

这表明雅戈尔能够有效地经营业务,产生稳定的现金流入。

此外,雅戈尔的投资活动现金流呈现出正值,显示公司对市场拓展和战略投资的积极态度。

雅戈尔集团简介雅戈尔集团创建于1979年,经过30多年的发展,逐步确立了以品牌服装、地产开发、金融投资三大产业为主体,多元并进、专业化发展的经营格局,成为拥有员工5万余人的大型跨国集团公司,旗下的雅戈尔集团股份有限公司为上市公司。

2010年集团实现销售收入334.8亿元,利润总额48.99亿元,实现税收22.31亿元。

总资产达到581亿元,净资产达到182亿元。

经营范围服装制造;技术咨询;房地产开发;项目投资;仓储;针纺织品、金属材料、化工产品、建筑材料、机电、家电、电子器材的批发、零售;经营本企业成员企业生产、科研所需的原辅材料、机械设备、仪器仪表及零配件等商品及相关的进口业务、承办中外合资经营、合作生产及开展“三来一补”业务。

品牌服装品牌服装是雅戈尔集团的基础产业,经过30年的发展,已形成了以品牌服装为龙头的纺织服装垂直产业链。

2010年,雅戈尔在优化产业链、构建品牌方阵、加快生产基地梯度转移并向品牌运营型转型、推进面向未来的汉麻产业发展等方面精耕细作,品牌服装板块取得突破性发展。

目前,雅戈尔在全国拥有100余家分公司,400多家自营专卖店,共2000余家商业网点。

拥有衬衫、西服、西裤、茄克、领带和T恤六个中国名牌产品,主打产品衬衫为全国衬衫行业第一个国家出口免检产品,连续16年获得市场综合占有率第一位,西服连续11年保持市场综合占有率第一位。

雅戈尔品牌多次获评最受消费者喜爱品牌和行业标志品牌。

2010年,雅戈尔在北京发布新品牌战略,公司旗下MAYOR、YOUNGOR 、GY、“汉麻世家”和Hart Schaffner Marx首次集体亮相,标志雅戈尔在创建品牌道路上又立新的里程碑。

MAYOR 、YOUNGOR 、GY由现有雅戈尔品牌细分而来,分别面向行政公务人员、商务人员、年轻时尚人群,目标是进一步在品牌定位、风格和内涵上建立鲜明的个性;“汉麻世家”为雅戈尔自主研发的绿色环保的汉麻系列产品;Hart Schaffner Marx 则为雅戈尔代理的美国知名品牌地产开发雅戈尔集团于1992年开始涉足房地产开发,相继开发了东湖花园、东湖馨园、都市森林、苏州未来城、海景花园、钱湖比华利等高品质楼盘,累计开发住宅、别墅、商务楼等各类物业300万平方米,在客户中树立了良好的形象和口碑,赢得广泛的市场好评。

雅戈尔分析报告2023年一、介绍本报告是针对雅戈尔公司2023年的分析报告。

雅戈尔是一家知名的服装制造和销售公司,总部位于中国。

通过对雅戈尔公司的业绩、市场环境、竞争对手和未来发展趋势的分析,本报告将对雅戈尔在2023年的表现进行评估和预测。

二、业绩分析1. 财务状况根据雅戈尔公司2023年的财务报表,公司在该年度实现了稳定的营业收入增长。

总体而言,雅戈尔的销售额在过去几年稳步增长,这主要归功于公司对产品质量和品牌形象的重视。

2. 利润状况雅戈尔公司在2023年实现了较高的净利润增长,这主要表现在公司成功降低了成本和提高了销售利润率。

公司在管理层面的精细运营和市场定位的准确性为其带来了可观的利润。

3. 市场份额雅戈尔在2023年继续保持了其在国内服装市场的领先地位。

公司通过持续的市场推广活动和产品创新,成功吸引了更多的消费者,加强了其市场份额。

三、市场环境分析1. 国内服装市场2023年,国内服装市场依然面临着激烈的竞争和不确定的经济环境。

消费者需求和时尚趋势的变化,使得服装企业需要不断调整产品和营销策略,以满足市场需求。

2. 国际市场雅戈尔在2023年加大了对国际市场的拓展力度,尤其是发展经济较为活跃的新兴市场。

不过,国际市场的竞争同样激烈,雅戈尔需要适应不同国家和地区的消费者需求和文化习惯,以取得成功。

四、竞争对手分析1. 国内竞争对手在国内市场,雅戈尔与一些知名的服装品牌存在竞争关系。

这些竞争对手包括李宁、耐克和阿迪达斯等大型运动服装品牌。

与这些公司竞争,雅戈尔需要不断提高产品质量和品牌形象,以及进行有效的市场推广。

2. 国际竞争对手在国际市场,雅戈尔面临来自世界各地的服装品牌的竞争。

一些国际知名品牌如Zara、H&M和Uniqlo等,与雅戈尔在国际市场上竞争激烈。

雅戈尔需要在产品设计、品质控制和市场营销方面与国际竞争对手保持竞争力。

五、未来发展趋势1. 移动互联网的影响随着移动互联网的普及,电子商务在服装行业中的地位不断增强。

雅戈尔2019年财务分析综合报告雅戈尔2019年财务分析综合报告一、实现利润分析2019年实现利润为450,100.8万元,与2018年的434,861.78万元相比有所增长,增长3.50%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也有所增长,企业扩大市场销售的战略是成功的,经营业务开展良好。

二、成本费用分析2019年营业成本为560,239.1万元,与2018年的435,113.97万元相比有较大增长,增长28.76%。

2019年销售费用为239,928.13万元,与2018年的219,974.96万元相比有较大增长,增长9.07%。

2019年销售费用增长的同时营业收入也有较大幅度的增长,并且收入增长明显快于销售费用增长,企业销售活动取得了非常理想的市场效果。

2019年管理费用为77,656.86万元,与2018年的69,342.35万元相比有较大增长,增长11.99%。

2019年管理费用占营业收入的比例为6.25%,与2018年的7.2%相比有所降低,降低0.94个百分点。

营业利润有所提高,管理费用支出控制较好。

2019年财务费用为115,481.86万元,与2018年的87,641.04万元相比有较大增长,增长31.77%。

三、资产结构分析与2018年相比,2019年存货占营业收入的比例明显下降。

其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

因此与2018年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,雅戈尔2019年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析内部资料,妥善保管第1 页共3 页。

雅戈尔集团股份有限公司资产负债表分析一、水平分析(一)、从投资或资产角度进行分析该公司总资产本期增加6,328,698,948.33 元,增长幅度为15.9%,说明本期资产总额进一步增加,但其增幅与2009年相比增幅相对下降。

进一步分析可发现:流动资产本期增加4,971,078,187.80 元,增长的幅度为20,98%,使总资产规模增长了11.85 %。

非流动资产本期增加1,357,620,760.53 元,增长的幅度为7.44 % ,使总资产规模增加了3.24 %。

两者合计使总资产增加6,328,698,948.33 元,增长幅度为15.09%。

1、本期总资产的增长主要体现在流动资产的增长上,单从这一变化看,雅戈尔公司资产的流动性有所增强。

流动资产的增长主要体现在一下几个方面:(1)、货币资金的大幅增长。

货币资金增长2,252,475,340.47 元,增幅为107.10%,对总资产的影响为5.37 %。

货币资金的增长对于提高企业的偿债能力、满足资金流动性需要都是有力的。

这种变化还应结合其公司的现金需要量和资金利用效果方面进行综合分析。

存货的增加可能由于生产规模的扩大,也可能有物价等方面的原因。

(2)、预付款项大幅增加。

预付款项本期增加1,290,052,245.11 元,增幅为 297.71 %,对总资产的影响为3.08 %。

由于在建工程项目的大量增加,因此预付款项的大幅增加可能由于预付给施工单位的工程价款和材料款。

由公司财务报告中得公司报告期内投资额增加496,2654600.00元,增长幅度为81.81%,被投资公司中地产开发类的企业占了相当比例,也可能是其预付款项大幅增长的原因之一。

(3)、其他应收款的增加。

本期其他应收款增加额为699,661,738.41 元,增幅为52.64%,对总资产的影响为1.67 %。

其增加原因应结合公司具体其他应收款项目进行分析。

由于其增加额和增幅大大超过了收账款的增加额(15,653,914.84 元)和增幅(2.35 %),所以该公司有利用其他应收款调增利润的可能性。

杜邦分析在雅戈尔集团有限公司财务分析中的应用杜邦分析是一种用于财务分析的工具,通过分解公司净资产收益率(ROE)的组成部分来评估公司的盈利能力、资产利用效率和财务杠杆效应。

在雅戈尔集团有限公司财务分析中,杜邦分析可以帮助分析公司未来的经营状况,对其投资风险进行评估,并确定公司未来的经济发展方向。

雅戈尔集团有限公司是一家中国家居用品制造商和零售商,主要经营各类纺织品、窗帘、床上用品和毛巾等产品。

通过对其财务报表进行杜邦分析,可以得出以下结论:一、盈利能力雅戈尔集团的净利润率为10%,相对较高。

通过杜邦分析可以看出,公司的ROE主要受净利润率的影响。

然而,从比较上年的数据来看,净利润率有所下降,这意味着公司需要进一步加强成本控制和经营管理以提高盈利能力。

二、资产利用效率雅戈尔集团的总资产周转率为1.39,相对较低。

从杜邦分析的结果可以看出,公司的ROE主要受资产周转率的影响。

这意味着公司需要进一步加强资产利用效率以提高ROE。

一些措施包括改善库存管理、提高生产力、增加销售额等。

三、财务杠杆效应雅戈尔集团的资产负债率为67%,相对较高。

从杜邦分析的结果可以看出,公司的ROE主要受负债率的影响。

然而,公司的资产负债率稳定,且财务风险相对较低。

这意味着公司可以在财务杠杆效应方面增加投资以提高ROE。

在对雅戈尔集团的财务分析中,杜邦分析不仅可以帮助分析公司的财务状况,还可以为公司制定未来的发展战略提供指导。

通过杜邦分析得出的结论可以使公司更好地了解自己的经营状况,提高经营效率,制定更明智的决策,促进公司的健康发展。

基于雅戈尔多元化经营的财务绩效分析作者:黄灿来源:《财讯》2018年第12期雅戈尔作为我国的男装龙头企业,通过多元化扩张形成了品牌服装、房地产、金融投资三大领域并行的经营格局,被称为“三驾马车”。

然雨,企业多元化在为企业拓展新领域,寻求新的利润增长的同时,其实也为企业带来7经营的风险。

本文以雅戈尔为例,研究企业在实行多元化过程中存在的问题,并探究其原因,希望能为企业发挥多元亿经营的优势提供有借鉴意义的经验。

多元化经营财务绩效雅戈尔引言多元化经营热潮于20世纪五十年代大范围的出现,由此产生了众多大型的多元化企业。

不少企业通过多元化战略在激烈的市场竞争中崭露头角,由弱变强。

但是,不少全球500强企业也因为盲目多元化陷入经营危机。

多项实证结果均显示,多元化经营会给企业的价值带来损失。

本文以服装业的龙头企业雅戈尔集团股份有限公司(下文简称雅戈尔)为例,对其自1999年开始实施的多元化经营战略进行研究,讨论多元化战略对公司业绩和财务等方面产生的影响,所存在的问题,希望从雅戈尔暴露iL的问题中提出相关的优化方案,为中国广大发展中的企业提供有借鉴意义的经验。

雅戈尔多元化的财务绩效分析本文希望能通过归类分析雅戈尔的财务指标,讨论雅戈尔在实行多元化战略对其经营业绩的影响,从而更客观、具体地了解企业多元化经营与财务业绩的关联性。

为了得到更合理的结论,本文引入了同处于男装行业并进行专业化经营的九牧王公司与雅戈尔进行比较。

(1)偿债能力分析从短期偿债能力看,雅戈尔的流动比率和速动比率要远低于九牧王。

雅戈尔的总负债中有90%来自于流动负债,短期偿债能力存在巨大压力。

从长期偿债能力看,雅戈尔呈现了房地产企业的高资产负债率的特点,可见其将房地产作为其主营业务后对该指标的显著影响,也与专业化经营的九牧王形成强烈对比。

总体来看雅戈尔多元化经营为企业的偿债能力加大了风险。

(2)盈利能力分析1.主营业务利润率近年来雅戈尔主营业务利润率呈下降趋势,2016年稍有上扬。

雅戈尔2021年一季度财务状况报告一、资产构成1、资产构成基本情况雅戈尔2021年一季度资产总额为8,059,455.96万元,其中流动资产为4,142,993.25万元,主要以存货、货币资金、一年内到期的非流动资产为主,分别占流动资产的38.12%、25.99%和8.59%。

非流动资产为3,916,462.71万元,主要以长期股权投资、固定资产、在建工程为主,分别占非流动资产的34.77%、15.78%和8.4%。

资产构成表(万元)329,081.472、流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的38.67%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业持有的货币性资产数额较大,约占流动资产的26.29%,表明企业的支付能力和应变能力较强。

但这种应变能力主要是由短期借款及应付票据来支持的,应当对偿债风险给予关注。

流动资产构成表(万元)项目名称2019年一季度2020年一季度2021年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产3,575,283.01 100.004,124,608.3100.00 4,142,993.25100.00存货1,430,034.87 40.00 1,512,891.9436.681,579,193.338.12货币资金1,431,982.7 40.05 1,517,826.2436.80 1,076,868.5225.99一年内到期的非流动资产0 - 111,840 2.71 356,001 8.593、资产的增减变化2021年一季度总资产为8,059,455.96万元,与2020年一季度的8,093,472.91万元相比变化不大,变化幅度为0.42%。

4、资产的增减变化原因以下项目的变动使资产总额增加:在建工程增加274,483.56万元,一年内到期的非流动资产增加244,161万元,长期应收款增加140,779.73万元,其他流动资产增加76,261.61万元,存货增加66,301.35万元,应收利息增加20,796.17万元,投资性房地产增加11,863.02万元,预付款项增加4,199.76万元,递延所得税资产增加888.69万元,共计增加839,734.89万元;以下项目的变动使资产总额减少:无形资产减少796.39万元,长期待摊费用减少1,071.48万元,应收账款减少1,603.58万元,固定资产减少24,500.47万元,交易性金融资产减少240,036.25万元,长期股权投资减少245,191.67万元,其他非流动资产减少328,043.47万元,货币资金减少440,957.71万元,共计减少1,282,201.01万元。