雅戈尔财务报表分析22页PPT

- 格式:ppt

- 大小:2.46 MB

- 文档页数:22

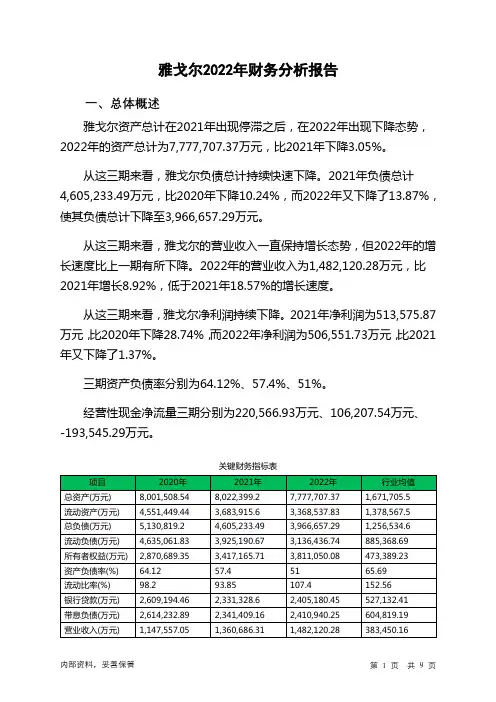

雅戈尔2022年财务分析报告一、总体概述雅戈尔资产总计在2021年出现停滞之后,在2022年出现下降态势,2022年的资产总计为7,777,707.37万元,比2021年下降3.05%。

从这三期来看,雅戈尔负债总计持续快速下降。

2021年负债总计4,605,233.49万元,比2020年下降10.24%,而2022年又下降了13.87%,使其负债总计下降至3,966,657.29万元。

从这三期来看,雅戈尔的营业收入一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的营业收入为1,482,120.28万元,比2021年增长8.92%,低于2021年18.57%的增长速度。

从这三期来看,雅戈尔净利润持续下降。

2021年净利润为513,575.87万元,比2020年下降28.74%,而2022年净利润为506,551.73万元,比2021年又下降了1.37%。

三期资产负债率分别为64.12%、57.4%、51%。

经营性现金净流量三期分别为220,566.93万元、106,207.54万元、-193,545.29万元。

关键财务指标表二、资产规模增长匹配度2022年资产与负债不匹配,资产下降3.05%,负债下降13.87%。

收入与资产变化不匹配,收入增长8.92%,资产下降3.05%。

净利润增长率与资产增长率差距不大,净利润增长率为-1.37%,资产增长率为-3.05%。

资产总额有所下降,营业收入有所增长,净利润下降。

资产和净利润变化一致,但和收入变化不匹配。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈持续下降趋势。

总负债分别为5,130,819.2万元、4,605,233.49万元、3,966,657.29万元,2022年较2021年下降了13.87%,主要是由于交易性金融负债等科目减少所至。

从三期数据来看,营业收入呈持续增长趋势。

营业收入分别为1,147,557.05万元、1,360,686.31万元、1,482,120.28万元,2022年较2021年增长了8.92%。

雅戈尔公司财务报表分析报告一、雅戈尔公司概况雅戈尔集团股份有限公司是一家以品牌服装、地产开发、股权投资三大产业为主体,多元并进、专业化发展的经营格局,成为拥有员工5万余人的大型跨国集团公司。

主打产品雅戈尔衬衫连续十一年获市场综合占有率第一位,西服也连续六年保持市场综合占有率第一位,西服、衬衫、西裤、茄克和领带同为中国名牌产品。

雅戈尔集团股份有限公司的背景资料如下:主营产品或服务:纺织、服装、房地产、国际贸易企业类型:大型跨国集团公司公司注册地:中国浙江宁波员工人数:50000人公司成立时间:1979年法定代表人/负责人:李如成主营业务分行业、产品情况表:表1二、资产负债表综合分析雅戈尔公司2011年上半年的资产负债表如表2所示。

表2 雅戈尔公司资产负债表2.1 资产负债的组成分析接下来对企业目前的财务状况进行相应的分析。

分析的工具就是对相应的财务分析指标进行计算。

资产负债表的组成分析,就是对企业资产与负债及所有者权益的构成分析。

资产负债的组成分析有三个财务指标,即流动资产率、投资安全系数和资产结构弹性。

流动资产率流动资产率的计算过程如下流动资产率=流动资产合计/资产总额= 30,345,148,221/50,183,258,909×100%=60.47%雅戈尔公司的流动资产率为60.47%,比例相对来说是比较高的,这说明企业的资产流动性强。

∙投资安全系数投资安全系数的计算过程如下投资安全系数=流动负债与长期负债合计/所有者权益总额=35,398,600,730/14,784,658,179×100%=239.43%雅戈尔公司的投资安全系数为239.43%,这说明企业的负债率为239.43%,企业的大部分资产都来自股东的投入。

∙资产结构弹性资产结构弹性的计算过程如下资产结构弹性=金融资产/总资产=(2,920,038,763+1,000,000+6,003,690)/50,183,258,909×100%=5.83%注:金融资产=货币资金+交易性金融资产+应收票据资产结构弹性值为5.83%,这说明企业最活跃的金融资产,只占资产总额的5.83%,这个比例一般来说是比较合理的。

雅戈尔集团股份有限公司资产负债表分析一、水平分析(一)、从投资或资产角度进行分析该公司总资产本期增加6,328,698,948.33 元,增长幅度为15.9%,说明本期资产总额进一步增加,但其增幅与2009年相比增幅相对下降。

进一步分析可发现:流动资产本期增加4,971,078,187.80 元,增长的幅度为20,98%,使总资产规模增长了11.85 %。

非流动资产本期增加1,357,620,760.53 元,增长的幅度为7.44 % ,使总资产规模增加了3.24 %。

两者合计使总资产增加6,328,698,948.33 元,增长幅度为15.09%。

1、本期总资产的增长主要体现在流动资产的增长上,单从这一变化看,雅戈尔公司资产的流动性有所增强。

流动资产的增长主要体现在一下几个方面:(1)、货币资金的大幅增长。

货币资金增长2,252,475,340.47 元,增幅为107.10%,对总资产的影响为5.37 %。

货币资金的增长对于提高企业的偿债能力、满足资金流动性需要都是有力的。

这种变化还应结合其公司的现金需要量和资金利用效果方面进行综合分析。

存货的增加可能由于生产规模的扩大,也可能有物价等方面的原因。

(2)、预付款项大幅增加。

预付款项本期增加1,290,052,245.11 元,增幅为 297.71 %,对总资产的影响为3.08 %。

由于在建工程项目的大量增加,因此预付款项的大幅增加可能由于预付给施工单位的工程价款和材料款。

由公司财务报告中得公司报告期内投资额增加496,2654600.00元,增长幅度为81.81%,被投资公司中地产开发类的企业占了相当比例,也可能是其预付款项大幅增长的原因之一。

(3)、其他应收款的增加。

本期其他应收款增加额为699,661,738.41 元,增幅为52.64%,对总资产的影响为1.67 %。

其增加原因应结合公司具体其他应收款项目进行分析。

由于其增加额和增幅大大超过了收账款的增加额(15,653,914.84 元)和增幅(2.35 %),所以该公司有利用其他应收款调增利润的可能性。

雅戈尔集团2011年度—2012年度财务分析资产负债表分析根据表,可以对雅戈尔公司总资产变动情况做出一下分析评价:该公司总资本本期增加92717万元,增长幅度为1.89%,说明雅戈尔公司本年资产规模增长幅度不大。

进一步分析可以发现:(1)流动资本本期减少了14207万元,减少幅度为0.45%,使总资产规模减少了0.29%。

非流动资本本期增加了106924万元,增加幅度为5.97%,使总资产规模增加了2.18%,两者合计使总资产增加了92717万元,增长幅度为1.89%。

(2)本期总资产的增长主要体现在非流动资产的增长上,主要表现在长期股权投资等固资产上。

长期股权投资增长了197105万元,增长幅度为78.73%,对总资产的影响为4.03%,是非流动性资产中对总资产变动影响最大的项目,说明企业实行了战略经营多元化。

固定资产增加了6112万元,增加幅度为1.34%,对总资产的影响为0.125%。

(3)负债本期增加了1305万元,增长幅度为0.0367%,是权益增加了0.0367%。

二、资产负债表的垂直分析1、静态角度分析。

该公司本期流动资产比重为62.46%,非流动资产比重为37.54%,说明该公司资产的流动性较强,资产风险较小。

2、动态方面分析。

本期该公司流动资产比重下降了0.45%,非流动资产比重上升了了5.98%。

除了长期股权投资增加3.85%外,其他项目变动幅度不是很大,说明该公司的资产结构相对比较稳定。

所有者权益分析本期所有者权益比全年增加了91410.92万元,增加幅度为6.83%;从影响的主要项目看,最重要的原因是本年度的其他收入大幅度增加,效益明显增加;净利润在减少,减少为40062.97万元,减少幅度为19.46%,说明企业的多元化投资收到了回报。

二、所有者权益的垂直分析从表中看出,雅戈尔公司2012年与去年相比所有者权益项目结构有所变化,年初余额比重19.98%,2012年净利润比重下降了3.78%,其他综合收益上升了26.33%,其他综合收益是雅戈尔公司2012年度所有者权益上升的重要因素。

姓名:吴格雷学号:51139602264 财务分析作业--2012年雅戈尔财务报表分析一,雅戈尔公司概况雅戈尔集团创建于1979年,经过33年的发展,逐步确立了以品牌服装为主业,涉足地产开发、金融投资领域,多元并进、专业化发展的经营格局,成为拥有员工5万余人的大型跨国集团公司,旗下的雅戈尔集团股份有限公司为上市公司。

2012年集团实现销售收入444亿元,利润总额25.88亿元,进出口总额21.78亿美元,上缴税收30.16亿元。

总资产近620亿元,净资产168亿元。

位列2012中国企业五百强第252位,中国民企五百强第39位。

品牌服装是雅戈尔集团的基础产业,经过30年的发展,已形成了以品牌服装为龙头的纺织服装垂直产业链。

2012年,雅戈尔以打造“时尚雅戈尔、科技雅戈尔、文化雅戈尔”为努力方向,继续向品牌运营型企业转型,优化渠道提升服务,整合产业链研发设计能力、科技创新能力不断提升品牌形象。

目前,雅戈尔在全国拥有772家自营专卖店,各品牌商业网点2632家。

主打产品衬衫为全国衬衫行业第一个国家出口免验产品,连续18年获得市场综合占有率第一位,西服连续13年保持市场综合占有率第一位。

雅戈尔品牌多次获评最受消费者喜爱品牌和行业标志品牌。

近年来雅戈尔在从制造者转变成品牌创造者转变,自主创意、创新构建出五大品牌方阵,丰富了服饰文化内涵。

主打品牌YOUNGOR突出功能性;高端品牌MAYOR旨在打造中国的量身定制品牌,内涵低调奢华;GY品牌以时尚风格构筑年轻人的概念世界;HANP健康、环保,清新淡雅源自天成;Hart Schaffner Marx则传承美式休闲风。

2012年,雅戈尔先后在杭州、宁波开设超过一千平方米的大型旗舰店,完成“大店”布局一线城市的总体布局。

六大品牌工作室积极培育优秀设计人才,与日本、欧洲等一流计设计师团队合作,在意大利等国筹建了设计中心,采集行业时尚前沿信息,吸收最新设计理念。

二,公司历年数据纵向比较资产负债表1,比率分析短期偿债能力2012年2011年2010年流动比率0.926779028 0.962573777 1.038939644 速动比率0.180132597 0.185101442 0.25651902 现金比率0.092187487 0.100356437 0.199065788 现金流量比率0.158708511 -0.047972038 0.125336881 长期偿债能力比率总债务存量比率资产负债率0.713165425 0.726411546 0.684915028 产权比率 2.486330058 2.655125003 2.173747046 权益乘数 3.486330058 3.655125003 3.173747046 长期资本负债0.570084977 0.572048947 0.563081108率总债务流量比率利息保障倍数 3.623699957 4.517090268 9.702906239 现金流量利息 6.261745261 -2.075562667 8.221194988保障倍数现金流量债务0.148791147 -0.043517031 0.104613863比营运能力比率应收账款周转38.6998336 28.42547236 21.27500967次数存货周转次数0.457228185 0.495109106 0.774993805流动资产周转2.878673105 2.68968346 1.97503192次数营运资本周转-4.396917902 -9.562178556 13.50903187次数非流动资产周0.565929751 0.644836814 0.740568827转次数总资产周转次0.215253886 0.235823283 0.300720649数盈利能力比率销售净利率0.154472068 0.178388338 0.202177436 总资产净利率0.033250713 0.042068123 0.06079893权益净利率0.11592296 0.15376425 0.192960424(1)短期偿债能力:通过上面的图标显而易见雅戈尔最近几年的偿债能力是略微有所下降,但是总体上来看还是保持平稳的,近些年国内经济增长减速,服装行业的状况不是很好,所以雅戈尔的短期偿债能力最近几年还是不错的。

雅戈尔集团股份有限公司财务报表分析财务033 王璐 0320一、公司基本情况公司前身系宁波青春发展公司,于1993年3月18日宁波市体改委批准,以宁波青春发展公司为基础,采用定向募集方式于同年3月30日注册设立,注册资本为2600万元。

经1994-1997年的分红、转增股本和1998年10月12日发行公众股后,于1998年10月22日重新注册,上市时公司总股本达19852万股,发起人股万股,法人股万股,其内部职工股万股于公众股5500万股(其中向投资基金配售的550万股于本次上市两个月后上市)于1998年11月19日在上交所上市交易期满三年后上市流通。

今天的雅戈尔集团是一家综合性企业,经过20年的艰苦奋斗,企业净资产达到20亿元。

企业现有员工10000多名,以服装制造和营销为主业,房地产、贸易为两翼,集团下辖40余家企业。

其中雅戈尔集团股份有限公司(YoungorGroup Co.,LTD)是一家在上海证券交易所挂牌的上市公司,股票代码600177。

雅戈尔集团服装主业从设计、生产到销售全部在雅戈尔集团股份有限公司中进行。

雅戈尔的营销网络巨大。

目前,雅戈尔已在全国(除台湾、)各省市建立了140家分公司,5000多个商业网点,600家专卖店。

企业正在与世界著名管理咨询公司合作,建设有中国特色、雅戈尔特点的营销网络体系。

同时以雅戈尔香港、日本公司设立为契机,企业将开拓欧美、俄罗斯、东南亚等市场,把雅戈尔品牌推向国际市场,逐步奠定创世界名牌的基础。

到2010年,逐步做到资源在外、市场在外,把雅戈尔建成国际知名的跨国集团。

二、财务比率分析(一)偿债能力分析偿债能力又可以分为短期偿债能力和长期偿债能力。

1、短期偿债能力:短期偿债能力是指企业在短期(一般为一年)内偿还债务的能力,它对企业至关重要,如果企业无法保持一定的短期偿债能力,则意味着不仅不能满足短期债权人的要求,而且在偿还长期债务方面也存在问题。

即使是一个盈利企业,也会面临由于资金调度不畅,不能偿还到期债务而破产的风险。

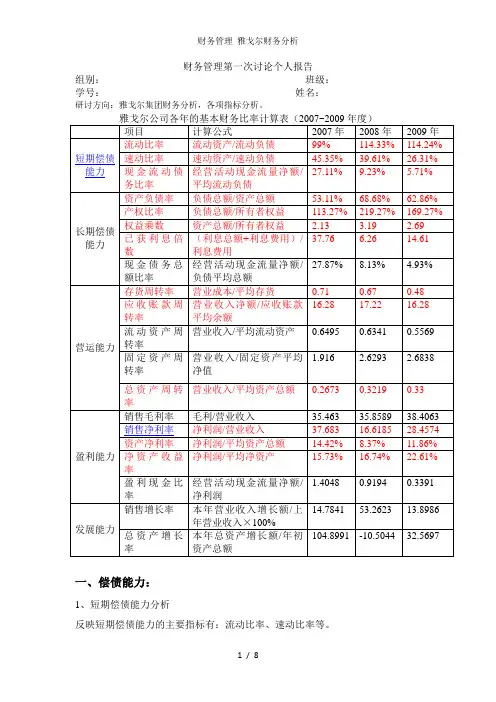

财务管理第一次讨论个人报告组别:班级:学号:姓名:研讨方向:雅戈尔集团财务分析,各项指标分析。

一、偿债能力:1、短期偿债能力分析反映短期偿债能力的主要指标有:流动比率、速动比率等。

(1)流动比率越高,说明企业短期偿债能力越强,其值保持在2.0以上为好,即短期偿债能力较强。

该公司三年的流动比率都没有达到2.0,流动比率远低于国际公认的"适当"标准;(2)速动比率越高,说明企业偿还流动负债的能力越强。

国际上通常认为,速动比率等于1时较为合适。

该公司速动比率三年的数据也明显低于国际公认的"适当"标准1,(3)现金流动债务比率越高,说明企业短期偿债能力越强。

该公司现金流动债务比率很低。

说明公司短期偿债能力较弱,偿债压力很大,面临很大的偿债风险。

短期偿债能力分析:A流动比率分析:1.流动比率衡量1元流动负债有多少流动资产作为偿还保证,通常认为流动比率的下限为1.0,根据一般商业经验,流动比率保持在2.0以上为好。

公司2007到2009年流动比率分别为90.00%、114.33%、114.24%,有着一定的增长基本满足国际通常的标准。

2.公司2007年到08年流动比率有了一个大的增长,增长了24.33个百分点;而08年到09年基本没有变化但是存货从7369713562.12元增加到.87元,增长量十分大,增长比率达到了81%。

所以可以分析出真正用来偿还债务的现金或存款可能会存在着不足。

而08年到09年流动比率的变化不大且存货变动的量(09年:元)也不大所以相比之下09年的短期偿债能力相应的变大了。

B速动比率分析:速动比率表明每1元流动负债的可以用多少速动资产作为保障。

企业速动比率国际上通常认为1.0的时候比较合适,而雅戈尔公司2008年到2010年速动比率为45.35%、39.61%、26.21%,远远低于100%,企业面临着很大的偿债风险。

通过资产负债表可以得到企业有着大量的流动负债。

雅戈尔公司利润分析一、基本案情雅戈尔集团股份有限公司前身为宁波青春发展公司,是一家由宁波青春服装厂和鄞县石矸镇工业总公司共同投资的联营企业,注册资本1000万元,其中宁波青春服装厂拥有其75%的权益,鄞县石矸镇工业总公司拥有其25%的权益,公司专门生产衬衫、西服等系列服装。

1993年3月18日,经宁波市体改委甬体改(1993)28号文批准,由宁波青春服装厂、鄞县石矸镇工业总公司、宁波盛达发展公司共同发起,以原宁波青春发展公司为基础,采用定向募集的方式,改制设立为雅戈尔集团股份有限公司(以下简称雅戈尔公司)。

1998年11月19日,雅戈尔公司在上海证券交易所上市。

雅戈尔公司为国内服装业的龙头企业,拥有“雅戈尔”衬衫、西服、西裤、夹克和领带五项名牌产品和国内最大的服装制造业基地——雅戈尔服装城,在国内同行中优势明显。

公司在2002年前均为服装业务一枝独大的局面,在服装主业成长性表现不突出的情况下,2002年、2003年公司逐步将经营范围扩展到房地产以及与服装配套的纺织领域,多元化经营格局确定。

公司于外商合资的雅戈尔纺织城建成投资后,公司纺织服装板块目前已经形成“纺织—服装—销售”的垂直型产业链。

旗下子公司雅戈尔置业已成为宁波地区区域性的房地产龙头企业,雅戈尔的品牌影响力亦成功地从服装行业延续至房地产行业。

公司纺织服装业务与房地产业务交相辉映、比翼齐飞,共同构成了公司经营收入与利润的重要来源。

从近年来的经营数据来看,公司三大主业形成了协同发展的良好局面。

同时还涉及对外投资,项目投资,仓储运输,金属材料、化工产品及原料、建筑材料、机电、家电子器材、煤、焦炭的销售,经营本企业成员企业自产产品及相关技术和业务,经营本企业成员企业生产、科研所需的原辅料、机械设备、仪器仪表及零配件等产品及相关的进口业务,承办中外合资经营、合作生产及开展“三来一补”业务等多元化生产经营。

雅戈尔公司自1998年上市以来,尽管各年增速各异,其主营业务收入以及净利润仍然保持了持续增长的态势。