第10章 所有者权益(人大陈立军2018版)

- 格式:ppt

- 大小:827.00 KB

- 文档页数:34

进行计量。

如果合同到期没有发挥省支付,则该金融负债的账面价值重新划分为权益。

企业回购自身权益工具的合同义务将形成一项金融负债,该负债在数量上等于赎回价格的现值,即使回购义务取决于合同对方是否行使赎回权利(例如发行给他方的看跌期权给予对方按既定价格向企业出售企业自身权益工具的权利。

)4.企业发行的有限股或具有类似特征的金融工具,应分别不同情况,注重其实质进行分类。

对于发行时附带各种不同权利的优先股,企业应评估这些权利,以确定它是否呈现金融负债的基本特征。

例如,在特定日期或根据持有方的选择权可以赎回的优先股符合金融负债的定义,因为发行方有义务在未来将金融资产转移给股份持有方。

如果合同要求发行方有义务赎回优先股,即使发行方坑你不能履行该义务,不论是由于资金缺乏、受法令限制,还是利润或储备不足,都不能取消此项义务。

发行方赎回该种股份的选择权并不满足金融犯罪的定义,因为发行方并没有现时义务转让金融资产给股东。

在这种情况下,是否赎回股份完全取决于发行方的意愿。

但是,当股份的发行方作出行使权利的选择后,通常是通过将赎回股份的意向正式通告股东,这时将产生异响义务。

如果优先股不可赎回,应根据附着在其上的其他权利确定适当的分类。

对优先股的分类应当给予对合同实质的评估、金融负债和权益工具的定义。

如果持有方对优先股(e 无论是累积优先股还是非累积优先股)持有方发放股利完全取决于发行方的意愿,则该优先股属于权益工具。

将一项优先股归类为权益工具还是金融负债,不受下列因素的影响:(1)以前发放股利的情况;(2)未来发放股利的意向;(3)没有发放优先股股利对发行方普通股的价格可能产生的负面影响;(4)发行方各种储备的金额;(5)发行方对一段期间内的损益的预期;(6)发行方能否控制当期损益。

5.金融工具列报准则规定,如果可认定合同中要求以现金、其他金融资产结算的或有结算条款相关的事项不会发生,发行方应当将相关金融工具合同确认为权益工具。

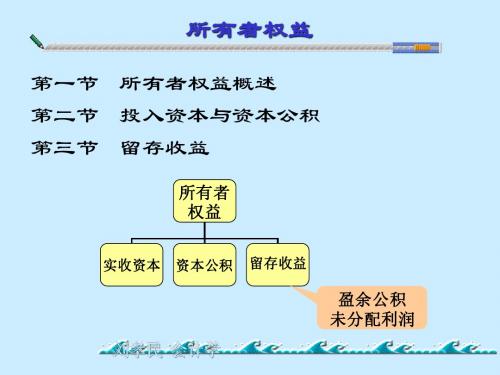

第十章所有者权益通过本章学习了解投资者权益的组成、来源等,如何处理所有者权益的增减变化。

重点:①实收资本的来源及会计处理②资本公积的组成与处理③留存收益的构成与账务处理难点:①资本公积的组成及科目设置②资本公积的账务处理第一节所有者权益概述所有者权益,即产权,是指企业的投资者(或称股东)对企业净资产的所有权,所有者权益在数量上等于企业全部资产减去全部负债后的余额。

它表明企业资产总额在抵偿了一切现存债务后的差额部分,包括企业所有者投入资金及留存收益等。

一、所有者权益的性质1.所有者权益是与投资人的投资行为相伴而生。

无论投资人是国家,还是企业或者个人、其权益在性质上是相同的,数量上差别则取决于其投资额的大小。

2.所有者权益的数量除了在投资人投入资本时以外,在企业存续期间的任何一时点,都不是对其直接计量的结果,而是按一定的方法计量资产和负债以后所形成的结果即留剩权益。

3.同样是对企业资产的要求权,但所有者的要求权不仅在顺序上置后于债权人的要求权,而且要求权的实现也与债权人不同。

二、所有者权益与负债的区别1.债权人对企业资产的要求权优先于所有者权益。

企业清算时资产支付破产、清算费用后优先用于偿还负债。

2.企业投资者可以凭借对企业所参与该企业的经营管理而债权人往往无权参与企业的经营管理。

3.对于所有者来说,在企业持续经营的情况下,除按法律程序减资外,一般不能提前撤回投资,而负债一般都有规定的偿还期限,必须于一定时期偿还。

4.投资者以股利或利润的形式参与企业的利润分配。

而债权人不能参与企业的利润分配,只能按规定的条件得到偿付并获取利息收入。

三、所有者权益的构成企业的所有者权益主要包括实收资本、资本公积、盈余公积和未分配利润四部分内容,其中盈余公积和未分配利润又统称为留存收益。

1.实收资本是指投资者向企业缴付的出资额。

按照不同的投资者,实收资本可具体分为国家投入资本、法人投入资本、个人投入资本和外商投入资本等。

练习题答案第2章 货币资金习题一 (1)借:其他应收款——备用金24 000 贷:银行存款24 000 借:管理费用18 760 贷:库存现金18 760(2)借:其他货币资金——外埠存款180 000 贷:银行存款180 000 借:原材料(或材料采购)150 000应交税费——应交增值税(进项税额)25 500银行存款 4 500 贷:其他货币资金——外埠存款180 000 借:管理费用 2 800 贷:库存现金 2 800 (3)借:银行存款234 000 贷:主营业务收入200 000 应交税费——应交增值税(销项税额)34 000 (4)借:库存现金240 000 贷:银行存款240 000 (5)借:库存现金200 贷:待处理财产损溢——待处理流动资产损溢200习题二(1)借:银行存款32 000 贷:库存现金32 000 借:其他货币资金——银行汇票32 000 贷:银行存款32 000 (2)借:其他货币资金——外埠存款40 000 贷:银行存款 40 000 (3)借:其他货币资金——信用卡 9 600 贷:银行存款9 600 (4)借:材料采购24 8001应交税费——应交增值税(进项税额) 4 216 贷:其他货币资金——银行汇票29 016 (5)借:银行存款 2 984 贷:其他货币资金——银行汇票 2 984(6)借:其他货币资金——信用证保证金 120 000 贷:银行存款120 000 (7)借:材料采购32 000 应交税费——应交增值税(进项税额) 5 440贷:其他货币资金——外埠存款 37 440 (8)借:银行存款 2 560 贷:其他货币资金——外埠存款 2 560 (9)借:管理费用 2 560 贷:其他货币资金——信用卡 2 560 (10)借:其他货币资金——存出投资款 160 000 贷:银行存款160 000习题三 甲公司2×12年8月31日银行存款余额调节表如下:银行存款余额调节表单位:元企业账面余额889 216.52加:银行已收,企业未收款项614 600.00176 885.10减:银行已付,企业未付款项92 610.00287.00调节后余额 1 587 804.62银行账面余额 1 490 743.17加:企业已收,银行未收款项 331 749.60减:企业已付,银行未付款项 234 688.15调节后余额 1 587 804.622第3章 应收款项习题一 (1)贴现商业汇票。