时间序列分析计量经济学南开大学

- 格式:pptx

- 大小:258.90 KB

- 文档页数:22

3.3时间序列分析3.3.1时间序列概述1.基本概念(1)一般概念:系统中某一变量的观测值按时间顺序(时间间隔相同)排列成一个数值序列,展示研究对象在一定时期内的变动过程,从中寻找和分析事物的变化特征、发展趋势和规律。

它是系统中某一变量受其它各种因素影响的总结果。

(2)研究实质:通过处理预测目标本身的时间序列数据,获得事物随时间过程的演变特性与规律,进而预测事物的未来发展。

它不研究事物之间相互依存的因果关系。

(3)假设基础:惯性原则。

即在一定条件下,被预测事物的过去变化趋势会延续到未来。

暗示着历史数据存在着某些信息,利用它们可以解释与预测时间序列的现在和未来。

近大远小原理(时间越近的数据影响力越大)和无季节性、无趋势性、线性、常数方差等。

(4)研究意义:许多经济、金融、商业等方面的数据都是时间序列数据。

时间序列的预测和评估技术相对完善,其预测情景相对明确。

尤其关注预测目标可用数据的数量和质量,即时间序列的长度和预测的频率。

2.变动特点(1)趋势性:某个变量随着时间进展或自变量变化,呈现一种比较缓慢而长期的持续上升、下降、停留的同性质变动趋向,但变动幅度可能不等。

(2)周期性:某因素由于外部影响随着自然季节的交替出现高峰与低谷的规律。

(3)随机性:个别为随机变动,整体呈统计规律。

(4)综合性:实际变化情况一般是几种变动的叠加或组合。

预测时一般设法过滤除去不规则变动,突出反映趋势性和周期性变动。

3.特征识别认识时间序列所具有的变动特征,以便在系统预测时选择采用不同的方法。

(1)随机性:均匀分布、无规则分布,可能符合某统计分布。

(用因变量的散点图和直方图及其包含的正态分布检验随机性,大多数服从正态分布。

)(2)平稳性:样本序列的自相关函数在某一固定水平线附近摆动,即方差和数学期望稳定为常数。

样本序列的自相关函数只是时间间隔的函数,与时间起点无关。

其具有对称性,能反映平稳序列的周期性变化。

特征识别利用自相关函数ACF:ρk =γk/γ其中γk是y t的k阶自协方差,且ρ0=1、-1<ρk<1。

时间序列期末论文安徽财经大学姓名:鲍志祥班级:093财管二班学号:20093069073企业商品价格总指数的时间序列分析摘要利用Eviews软件判断企业商品价格总指数序列为非平稳序列且为非白噪声序列,对非平稳序列进行一阶差分后得到平稳序列,分析运用一阶自回归AR(1)模型拟合时间序列,由于总指数序列值之间密切的相关关系,且历史数据对未来的发展有一定影响,利用Forecast 命令预测未来4个月的企业商品价格总指数。

关键词:Eviews;平稳序列;AR(p)模型;一阶差分理论准备:拿到一个观察值序列之后,首先要判断它的平稳性.通过平稳性检验,序列可分为平稳序列和非平稳序列两大类.对于平稳序列,由于它不具有二阶矩形平稳的性质,所以对它的统计分析要周折一些,通常要进行进一步的检验、变换或处理之后,才能确定适当的拟和模型。

如果序列平稳,建模比较容易,但并不是所有的平稳序列都值得建模。

只有那些序列值之间具有密切的相关关系,历史数据对未来的发展有一定影响的序列,才值得我们花时间去挖掘历史数据中的有效信息,用于预测序列未来的发展。

如果序列值彼此之间没有任何相关性,那就意味着该序列是一个没有任何记忆的序列,过去的行为对将来的发展没有丝毫影响,这种序列我们称之为纯随机序列。

从统计分析的角度而言,纯随机序列是没有任何分析价值的序列。

如果序列xt是均值非平稳的,对其进行d次差分后,变成了平稳的序列Δdxt,这个差分后的平稳序列的适应性模型为ARMA(p,q) ,此时就称对原始序列xt建立了ARIMA(p,d,q)模型。

问题:判断企业商品价格总指数序列的平稳性与纯随机性,处理数据并利用拟合模型,预测未来4个月的企业商品价格总指数。

表1企业商品价格总指数数据(来源:东方财富网)图1企业商品价格总指数序列{x i}的时序图由图1我们可以看出序列在上下波动比较大,大致判断不具有平稳性。

图2 序列{x i}的自相关图由图2可知,自相关图呈正弦波指数衰减,为不平稳时间序列。

初计量经济学之时间序列分析1. 引言时间序列分析是计量经济学中的一个重要领域,研究的是时间序列数据的性质、模式和预测方法。

时间序列数据是按照时间顺序排列的一系列观测值,包括经济指标、股票价格、气象数据等。

时间序列分析可以帮助我们理解和预测经济现象的发展趋势,为政府和企业决策提供科学依据。

本文将介绍时间序列分析的基本概念、方法和应用。

首先,我们将介绍时间序列分析的基本步骤和基本假设。

然后,我们将介绍时间序列模型的常用类型,包括自回归模型(AR)、滑动平均模型(MA)和自回归滑动平均模型(ARMA)。

最后,我们将介绍时间序列的应用领域,包括经济预测、金融风险管理和气象预测。

2. 时间序列分析的基本步骤时间序列分析的基本步骤包括数据的收集和准备、数据的探索性分析、模型的选择和估计、模型的诊断和预测。

下面将对每个步骤进行详细介绍。

2.1 数据的收集和准备数据的收集和准备是时间序列分析的第一步。

我们需要收集时间序列数据,并进行数据清洗和预处理。

数据清洗包括删除缺失值、处理异常值和去除趋势。

数据预处理包括对数据进行平滑处理、差分和变换。

2.2 数据的探索性分析数据的探索性分析是时间序列分析的第二步。

我们需要对时间序列数据进行可视化和统计分析,以了解数据的基本性质和模式。

可视化方法包括绘制时间序列图、自相关图和偏自相关图。

统计分析方法包括计算统计指标、分析趋势、季节性和周期性。

2.3 模型的选择和估计模型的选择和估计是时间序列分析的第三步。

我们需要选择合适的时间序列模型,并进行参数估计。

常用的时间序列模型包括自回归模型(AR)、滑动平均模型(MA)、自回归滑动平均模型(ARMA)和季节性模型。

2.4 模型的诊断和预测模型的诊断和预测是时间序列分析的最后一步。

我们需要对模型进行诊断,检验模型的拟合程度和残差的平稳性、独立性和正态性。

然后,我们可以使用模型进行未来值的预测。

3. 时间序列模型时间序列模型是描述和预测时间序列数据的数学模型。

应用计量经济学时间序列分析第四版教学设计引言时间序列分析是应用计量经济学领域的重要研究方向,它能够有效地分析和预测数据的发展趋势和周期性变化,适用于很多领域的数据分析。

然而,时间序列分析方法具有一定的复杂性和技术难度,教学效果也很受到影响。

为此,本文基于《应用计量经济学时间序列分析》一书的第四版进行教学设计,旨在通过优化课程设置和教学方法,提高学生学习时间序列分析的效果。

教学目标1.理解时间序列分析的基本概念和方法。

2.掌握时间序列分析的实践技能和应用能力。

3.能够独立设计和实施时间序列分析项目,提高对实际问题的解决能力。

教学内容和安排1.时间序列分析基本概念介绍(2学时)–时间序列概念与应用领域–时间序列的分类和表示方法2.时间序列统计特征分析(4学时)–时间序列平稳性检验–时间序列相关系数计算–时间序列自回归建模3.时间序列预测方法及实战(10学时)–时间序列分解–ARIMA模型构建与应用–季节性时间序列建模–实例分析项目教学方法和教学手段1.讲授课堂教学:重点详细讲解时间序列分析概念、特征分析和建模方法,帮助学生理解理论知识的内涵和精髓。

2.课外练习和作业:引导学生在课堂理论学习的基础上,通过练习题或应用实例的作业,巩固理论知识,并培养实践能力。

3.实践案例分析:通过案例分析和项目研讨,提高学生对时间序列分析实际问题解决能力。

4.电子教学:采用多媒体技术,显示程序代码、图表和示意图等,使学生更加清晰地理解时间序列分析概念和方法。

考核方式和评价标准1.学期作业:包括理论练习和实践项目分析,作业占总成绩的30%。

2.期中考试:以选择题和简单应用题为主,考核学生对课堂理论知识的掌握程度,占总成绩的30%。

3.期末考试:组合题、应用题和实现题等,考核学生对时间序列分析方法的应用举例和实践能力,占总成绩的40%。

教学效果及评价通过本教学设计,学生将能够理解时间序列分析的基本概念、掌握时间序列分析的实践技能,并能够运用时间序列分析方法解决实际问题,提高其在应用计量经济学领域的能力。

计量经济学中的时间序列分析时间序列分析是计量经济学中的重要内容之一,它主要研究特定变量随时间变化的规律性和趋势。

通过时间序列分析,我们可以更好地理解经济现象,预测未来变化趋势,制定合适的政策和策略。

本文将从时间序列的概念入手,介绍时间序列分析的基本原理、方法和应用。

一、时间序列的概念时间序列是按照时间顺序排列的一系列数据观测值的集合。

在计量经济学中,时间序列通常用来观察和研究某一经济变量在不同时间点上的变化情况。

时间序列数据可以是连续的,也可以是间断的,常见的时间单位包括年、季、月、周等。

通过对时间序列数据的分析,我们可以揭示出其中的规律性和特征。

二、时间序列分析的基本原理时间序列分析的基本原理是利用过去的数据来预测未来的发展趋势。

在时间序列分析中,常用的方法包括趋势分析、周期性分析、季节性分析和不规则波动分析。

趋势分析主要用来观察时间序列数据的长期变化趋势,周期性分析则是研究数据是否存在固定长度的周期性波动,季节性分析则是研究数据是否呈现出固定的季节性变化规律,而不规则波动分析则是研究一些随机因素对数据的影响。

三、时间序列分析的方法时间序列分析的方法有很多种,其中常用的包括移动平均法、指数平滑法、回归分析法、ARIMA模型等。

移动平均法通过计算连续几个期间的平均值来平滑数据,达到去除数据波动的目的;指数平滑法则是通过计算加权平均来对数据进行平滑处理,使得预测值更加准确;回归分析法则是通过建立经济模型来研究时间序列数据之间的关系,进行预测和分析;ARIMA模型则是一种时间序列的自回归与移动平均模型,可以对时间序列数据进行拟合和预测。

四、时间序列分析的应用时间序列分析在经济学、金融学、管理学等领域有着广泛的应用。

在经济学中,时间序列分析可以用来研究经济增长、通货膨胀、失业等经济现象的发展趋势;在金融学中,时间序列分析可以用来预测股票价格、汇率、利率等金融变量的变化情况;在管理学中,时间序列分析可以用来制定企业的生产计划和销售策略,提高企业的运营效率。

计量经济学中的时间序列分析计量经济学是应用经济学中比较基础的分支,主要研究经济学中的定量分析和增长趋势。

其中,时间序列分析作为计量经济学重要的一部分,被广泛运用于宏观经济学中的经济周期、经济增长率、通货膨胀以及个人收入等诸多领域。

时间序列分析是计量经济学中一种基本的研究方法,主要使用统计学技术处理时间序列数据,得出未来预测、检验理论假设和描述历史趋势等信息。

时间序列数据的重要性在于,它们反映了一个经济变量随着时间推移的变化规律。

这些数据可以被用来研究经济变量展现的时间趋势和季节性变化等。

因此,时间序列分析在宏观经济的长期趋势研究、短期波动分析、周期特征查验和经济结构变革判断等方面有重要的应用。

在时间序列分析中,经济变量随着时间的推移体现的规律通常被归纳为趋势、季节性、循环、随机波动四个方面。

趋势是一个时间序列中最为基本的成分,反映一项宏观经济变量的长期变化趋势,其普遍存在的原因可能是技术进步、人口变动、自然要素影响等等因素。

而季节性则是一项经济变量随着时间的相对固定的短期变化,反映的是因为季节性因素的影响而生的波动现象。

循环则是周期波动的一种体现,代表着长达数年的经济波动和周期性变化。

随机波动是时间序列中不可预测的无法被规律分析的随机性波动成分。

这种波动通常受到一些令人难以预测的特殊事件的影响,比如自然灾害、政府重大决策等。

时间序列分析方法有很多种,其中包括经典的时间序列分析方法,如白噪声检验、趋势分析、季节性分析、循环分析等。

同时也包括新兴的技术,如自回归移动平均模型(ARMA)、广义自回归条件异方差模型(GARCH)、立方样条获取非线性趋势和神经网络等。

这些方法涉及的内容比较复杂,因此初学者在学习中需要认真掌握这些方法和工具,并理解它们在数据处理和预测中的应用和限制。

总结而言,计量经济学中的时间序列分析是经济变量随时间推移表现出来的一种基本变化规律的统计学分析方法。

在宏观经济分析、政策研究、市场营销等方面有着广泛的应用。

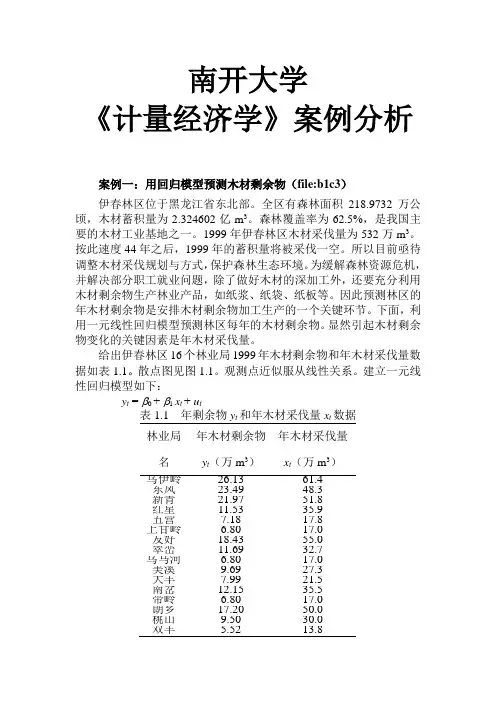

南开大学《计量经济学》案例分析案例一:用回归模型预测木材剩余物(file:b1c3)伊春林区位于黑龙江省东北部。

全区有森林面积218.9732万公顷,木材蓄积量为2.324602亿m3。

森林覆盖率为62.5%,是我国主要的木材工业基地之一。

1999年伊春林区木材采伐量为532万m3。

按此速度44年之后,1999年的蓄积量将被采伐一空。

所以目前亟待调整木材采伐规划与方式,保护森林生态环境。

为缓解森林资源危机,并解决部分职工就业问题,除了做好木材的深加工外,还要充分利用木材剩余物生产林业产品,如纸浆、纸袋、纸板等。

因此预测林区的年木材剩余物是安排木材剩余物加工生产的一个关键环节。

下面,利用一元线性回归模型预测林区每年的木材剩余物。

显然引起木材剩余物变化的关键因素是年木材采伐量。

给出伊春林区16个林业局1999年木材剩余物和年木材采伐量数据如表1.1。

散点图见图1.1。

观测点近似服从线性关系。

建立一元线性回归模型如下:y t = β0 + β1 x t + u t表1.1 年剩余物y t和年木材采伐量x t数据林业局名年木材剩余物y t(万m3)年木材采伐量x t(万m3)乌伊岭26.13 61.4 东风23.49 48.3 新青21.97 51.8 红星11.53 35.9 五营7.18 17.8 上甘岭 6.80 17.0 友好18.43 55.0 翠峦11.69 32.7 乌马河 6.80 17.0 美溪9.69 27.3 大丰7.99 21.5 南岔12.15 35.5 带岭 6.80 17.0 朗乡17.20 50.0 桃山9.50 30.0 双丰 5.52 13.8合计202.87 532.00图1.1 年剩余物y t和年木材采伐量x t散点图图1.2 EViews输出结果EViews估计结果见图1.2。

在已建立Eviews数据文件的基础上,进行OLS估计的操作步骤如下:打开工作文件,从主菜单上点击Quick键,选Estimate Equation 功能。

经济学实证研究中的计量经济学方法与时间序列分析方法比较在经济学实证研究中,计量经济学方法和时间序列分析方法是常用的数据分析工具。

它们都旨在通过采集、处理和分析大量数据来揭示经济现象的内在规律和变化趋势。

然而,两种方法在理论基础、数据处理和模型建立上存在一些区别。

本文将对计量经济学方法和时间序列分析方法进行比较。

一、理论基础计量经济学方法的理论基础主要来自经济学理论和数理统计学。

它结合了经济学的理论模型和实证研究的要求,通过建立经济模型来分析经济现象,并通过数理统计学的方法对模型进行估计和检验。

计量经济学方法依赖于理论框架和假设,需要确保模型的合理性和可靠性。

时间序列分析方法的理论基础则主要来自于时间序列理论和统计学。

它主要关注数据随时间变化的规律和趋势,通过对时间序列数据的模型建立和分析,来揭示时间序列的内在规律。

时间序列分析方法在实证研究中强调数据的时间性,通过分析数据序列中的趋势、周期和季节性等特征,来预测未来的走势和变动。

二、数据处理计量经济学方法和时间序列分析方法在数据处理上也有些差异。

计量经济学方法更加注重横截面数据和面板数据的分析,即通过横向比较个体之间的差异,或通过纵向比较同一群体在不同时期的变动。

计量经济学方法在数据处理上需要考虑到交叉分析、回归分析和因果推断等因素。

时间序列分析方法则更加关注数据序列之间的动态关系,即通过对时间序列数据的处理和分析,来研究时间上的依赖关系和变动规律。

时间序列分析方法需要考虑到数据的平稳性和相关性,通过建立时间序列模型,如ARIMA模型、VAR模型等,来对数据进行长期和短期预测。

三、模型建立计量经济学方法和时间序列分析方法在模型建立上亦有不同。

计量经济学方法在建立模型时,常常基于经济理论并引入各种经济因素和变量,通过建立多元回归模型、面板数据模型等来进行实证分析。

计量经济学方法的模型建立强调经济变量之间的关系和影响力。

时间序列分析方法在模型建立上则更加关注数据序列本身的特征和性质。

2020年计量经济学论文参考文献范例范文1:1、Box, Jenkins, Reinsel《时间序列分析:预测和控制(第3版)》,中国统计出版社,1997年中译本。

2、陆懋祖《高等时间序列计量经济学》,上海人民出版社,1999。

3、韩德瑞、秦朵《动态经济计量学》,上海人民出版社,1998。

4、谢识予、朱弘鑫《高级计量经济学》复旦大学出版社,2019。

5、弗朗西斯《商业和经济预测中的时间序列模型》,中国人民大学出版社,2019。

6、朱平芳《现代计量经济学》,上海财经大学出版社,2019。

7、Pindyck R S, Rubinfeld D L, Econometrics Models and Economic Forecasts, 4th ed. The McGraw-Hill panies, Inc. 1998.8、Johnston, J. and J. DiNardo, 1997, Econometric Methods, 4th ed., McGraw-Hill.9、Wallace T D, Silver J L. Econometrics-An Introduction. Addison-Wesley Publishing pany, Inc. 1988.10、Gujarati, D. N., 1995, Basic Econometrics, 3nd. ed., McGraw-Hill.范文2:1、唐国兴,计量经济学——理论、方法和模型,复旦大学出版社,1988。

2、张寿、于清文,计量经济学,上海交通大学出版社,1984。

3、邹至庄,经济计量学,中国友谊出版公司,1988。

4、古扎拉蒂计量经济学(上,下),中国人民大学出版社2019年中译本。

5、伍德里奇,计量经济学导论——现代观点,中国人民大学出版社2019年中译本。

6、William H. Greene, Econometrics, 4th ed. 清华大学出版社2019年影印本。

第1章绪论习题一、单项选择题1.把反映某一总体特征的同一指标的数据,按一定的时间顺序和时间间隔排列起来,这样的数据称为()A. 横截面数据B. 时间序列数据C. 面板数据D. 原始数据2.同一时间、不同单位按同一统计指标排列的观测数据称为()A.原始数据 B.截面数据C.时间序列数据 D.面板数据3.用计量经济学研究问题可分为以下四个阶段()A.确定科学的理论依据、建立模型、模型修定、模型应用B.建立模型、估计参数、检验模型、经济预测C.搜集数据、建立模型、估计参数、预测检验D.建立模型、模型修定、结构分析、模型应用4.下列哪一个模型是计量经济模型( )A.投入产出模型B.数学规划模型C.包含随机变量的经济数学模型D.模糊数学模型二、问答题1.计量经济学的定义2.计量经济学的研究目的3.计量经济学的研究内容习题答案一、单项选择题1.B 2.B 3.B 4.C二、问答题1.答:计量经济学是统计学、经济学、数学相结合的一门综合性学科,是一门从数量上研究物质资料生产、交换、分配、消费等经济关系和经济活动规律及其应用的科学2.答:计量经济学的研究目的主要有三个:(1) 结构分析。

指应用计量经济模型对经济变量之间的关系作出定量的度量。

(2) 预测未来。

指应用已建立的计量经济模型求因变量未来一段时期的预测值。

(3) 政策评价。

指通过计量经济模型仿真各种政策的执行效果,对不同的政策进行比较和选择。

3.答:计量经济学在长期的发展过程中逐步形成了两个分支:理论计量经济学和应用计量经济学。

理论计量经济学主要研究计量经济学的理论和方法。

应用计量经济学将计量经济学方法应用于经济理论的特殊分支,即应用理论计量经济学的方法分析经济现象和预测经济变量。

2一元线性回归模型习 题一、单项选择题1.最小二乘法是指( ) A. 使()∑=-nt ttYY 1ˆ达到最小值 B. 使ˆm in i iY Y -达到最小值C. 使tt Y Y ˆmax -达到最小值 D. 使()21ˆ∑=-n t t t Y 达到最小值2. 在一元线性回归模型中,样本回归方程可表示为( )A. 01i i iY X u ββ=++ B.01ˆˆˆi i iY X e ββ=++C .01ˆˆˆi iY X ββ=+ D.()01i iE Y X ββ=+3.线设OLS 法得到的样本回归直线为01ˆˆi i iY X e ββ=++,以下说法不正确的是( )A .0=∑i e B .0),(≠i i e X COVC .Y Y =ˆD .),(Y X 在回归直线上4.对样本的相关系数γ,以下结论错误的是( )A. γ越接近0, X 与Y 之间线性相关程度高B.γ越接近1,X 与Y 之间线性相关程度高C. 11γ-≤≤D 、0γ=,则X 与Y 相互独立二、多项选择题1.最小二乘估计量的统计性质有( )A. 无偏性B. 线性性C. 最小方差性D. 不一致性E. 有偏性2.利用普通最小二乘法求得的样本回归直线01ˆˆˆi i Y X ββ=+的特点( )A. 必然通过点(,)X YB. 可能通过点(,)X YC. 残差ie 的均值为常数 D. ˆiY 的平均值与i Y 的平均值相等 E. 残差i e 与解释变量i X 之间有一定的相关性3.随机变量(随机误差项)i u 中一般包括那些因素( )A 回归模型中省略的变量B 人们的随机行为C 建立的数学模型的形式不够完善。

计量经济学五大方法计量经济学是对经济学的定量研究。

它的研究对象是经济现象的数量关系,因果关系和发展趋势,通过建立数学模型、运用统计工具和计量方法来进一步了解这些关系。

而“计量经济学五大方法”包括回归分析、面板数据分析、时间序列分析、因果关系分析和实验研究方法。

下面我们来分步骤阐述这五大方法。

第一步:回归分析回归分析是用来寻找变量之间关系的重要方法。

通过线性回归估计函数,它可以评估因变量和一个或多个自变量之间的关系,并以此预测未来的结果。

同时,回归分析也可以用来测试假设、评估政策和进行经济预测。

第二步:面板数据分析面板数据分析是对多个时间和空间点收集的数据进行分析的方法。

它结合了截面数据和时间序列数据的特点,可以使用各种模型分析不同级别的时间和空间异质性,而且可以分析变量之间的交互作用。

第三步:时间序列分析时间序列分析是对时间序列数据进行分析的方法。

它用于识别行业趋势、季节性趋势和周期性波动,以及其他非随机因素的影响。

时间序列分析包括平稳测试、因果关系分析、模型选择和模型预测等。

第四步:因果关系分析因果关系分析的目的在于确定变量之间的因果关系。

这种方法通常采用实证方法,包括回归、时间序列和面板数据等方法。

因果关系分析可以帮助经济学家确定政策的有效性,更好地理解经济现象的本质。

第五步:实验研究方法实验研究方法是指对某种行为、事件或政策进行控制的科学研究。

实验研究方法可以帮助经济学家确定政策的效果,开拓新的政策设计方案。

它的优势在于可以检测变量之间的因果关系,同时降低因外界因素引起的干扰。

综上所述,“计量经济学五大方法”是计量经济学研究的核心。

熟练掌握这些方法不仅可以帮助经济学家更好地分析经济现象,还可以提高经济学家的决策能力和预测能力。

此外,合理运用这些方法,有效地评估和设计政策,对经济发展具有重大意义。