第四章外汇汇率预测(国际财务管理-东北财大,夏乐书)

- 格式:ppt

- 大小:86.50 KB

- 文档页数:30

{财务管理外汇汇率}外汇汇率预测第一节汇率预测的必要性一、外汇风险管理决策的需要为了识别和测量各种外汇风险,需要了解汇率变动的趋势和幅度,就必须进行汇率预测。

二、制订企业经营计划的需要跨国经营的企业由于有外币收支,因而必须依据对未来汇率的预测,把外币收支折合为本币收支,才能制定出企业未来一定时期的综合经营计划,并安排预算。

•三、汇率预测的作用–1.选择成本最低的筹资方案–2.提高现金流量预测的准确程度–3.对营运资金进行套期保值第二节汇率的预测方法一、技术预测(TechnicalForecasting)技术预测法又称图表分析预测法,是以图表作为主要依据,利用汇率的历史数据来预测未来汇率的方法。

这种方法是以以下的三个前提为基础的:(一)市场行情说明一切。

(二)价格按趋势变动。

(三)历史不断地重现其自身。

一、技术预测(Technical Forecasting )技术预测法绘制和运用多种图表:(一)条形图。

它是图表分析法最基本的图。

(二)线形图。

它是只在图上绘出每日的收盘价(横轴表示时间,纵轴表示汇价),并用折线连接相邻的两点,形成高低起伏的线条。

二、基本预测(TechnicalForecasting)基本预测法又称因素分析预测法,是根据经济变量(因素)与汇率之间的基本关系来预测未来汇率的方法。

二、基本预测(TechnicalForecasting)基本预测法又称因素包括以下两项:(一)货币所代表的价值量的变化。

(二)贷币供求状况的变化。

汇率货币供给均衡汇率货币需求货币数量汇率货币需求1货币供给1货币数量均衡汇率1均衡汇率2货币供给2货币需求2供应量增加或需求量减少时均衡汇率的改变汇率货币需求2货币供给2货币数量均衡汇率2均衡汇率1货币供给1货币需求1供应量减少或需求量增加时均衡汇率的改变影响货币所代表价值的多少和货币供求的状况的具体因素又是多方面的,既有经济因素,又是有政治因素和心理因素等。

一般可分析以下几个主要因素:1、一国的经济增长速度国民收入和支出增长。

东北财经大学2021年9月《国际财务管理》作业考核试题及答案参考1. 出口换汇率和( )在数值上互为倒数。

A、出口换汇成本B、出口盈亏额C、出口盈亏率D、以上答案都对参考答案:A2. 技术引进方应选择付费____的那种方式。

技术引进方应选择付费____的那种方式。

A.最多B.最少C.等于零D.等于无穷大参考答案:B3. 通常情况下,汇率变动得越频繁,外汇风险的可能性( )。

A.越大B.越小C.不受影响D.以上答案都不对参考答案:A4. 以出口为例,如果以美元计价,当人民币贬值时会发生外汇风险的____。

A.收益B.损失C.外汇风险电脑等于零D.以上答案都可以参考答案:A5. 补偿贸易的缺点是____。

补偿贸易的缺点是____。

A、可能会增加信贷风险B、内容比较复杂C、买方的代价较高D、可能会打乱原有产品的销售渠道参考答案:BCD6. 债券利率一般____银行贷款利率。

A.高于B.低于C.等于D.以上三者都有可能参考答案:B7. 如果各方案所涉及的设备残值相等,但发生的时间不一样,则该项残值因素____考虑。

A.可以不予以B.必须予以C.可以不折成现值D.以上答案都可以参考答案:B8. 先付年金现值系数等于在普通年金现值系数的基础上____。

先付年金现值系数等于在普通年金现值系数的基础上____。

A.期数-1,系数+1B.期数+1,系数-1C.期数-1,系数-1D.期数+1,系数+1参考答案:A9. 以下方式中,技术转让价格最高的是( )。

A.普通许可B.可转让许可C.排他性许可D.独占性许可参考答案:D10. 在对浮动汇率进行预测时,反映名义利率与通货膨胀率之间关系的理论是( )。

在对浮动汇率进行预测时,反映名义利率与通货膨胀率之间关系的理论是( )。

A.购买力平价说B.费雪效应C.无偏差理论D.利率平价说参考答案:B11. 通常情况下,某项技术所能产生的经济效益越大,则技术价格____。

A.越高B.越低C.不变D.以上答案都不对参考答案:A12. 国际菲莎效果建立了汇率和____之间的关系。

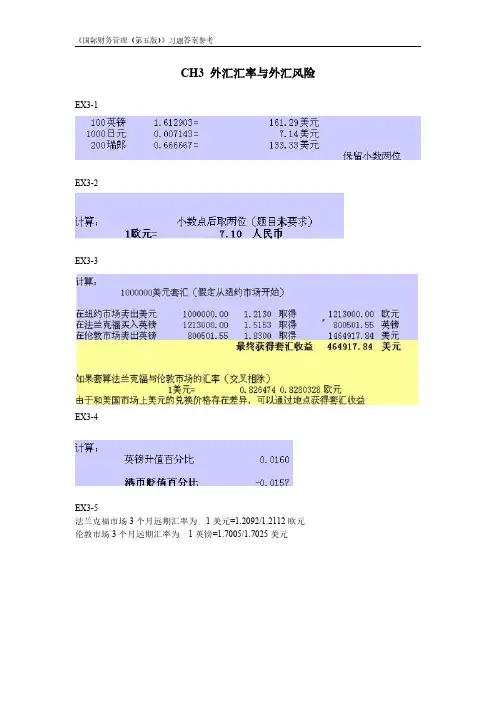

CH3外汇汇率与外汇风险EX3-1EX3-2EX3-3EX3-4EX3-5法兰克福市场3个月远期汇率为1美元=1.2092/1.2112欧元伦敦市场3个月远期汇率为1英镑=1.7005/1.7025美元EX4-1EX4-2(根据利率平价说)EX4-3EX4-4EX4-5EX4-6(1英镑=1.4美元)(1英镑=1.5美元)EX5-1EX-2EX-3EX-4CH6外汇风险管理的策略与方法EX6-1加价后的商品单价为1428加元(等值于1000美元)EX6-2汇率风险分摊后的货款为96.7994万美元美国公司损失(100-96.7994)/100*100%=3.20%甲企业损失(96.7994*6.61-6.2*100)/(6.2*100)*100%=3.20%EX6-3如果是第三版别之前的版本,请注意修改题目中的数据1欧元=10.03元人民币等讨论:(1)如果不防范需要付出人民币期望值为1006.8万元;如果订立远期合约需要确定付出1006万人民币。

(2)不防范方式支付欧元的人民币数额是可能数,具体金额取决于支付时的汇率,面临的汇率风险大,而且按照预测汇率变动情况计算,付出人民币的期望值高于远期合约方式;订立远期合约方式,到期时可以确定支付1006万元人民币。

(3)应该采用买入远期外汇方式。

EX6-5EX6-8借款与投资方式,基本确定可以收入49.9888万元人民币,风险较小其中:借款在国内投资可以获得本金50万元人民币,投资获利1.2188万元人民币,借款的B元按照远期汇率(4.92)计算利息为1.23万元人民币EX8-1公司应支付的承担费为7486.11美元EX8-2该借款的成本率为10.87%或10.88%EX8-3(1)公式2[8%*(1+2%)+2%]*(1-0.25)=7.62%(2)公式3[(1+8%)(1+2%)-1]*(1-0.25)=7.62%EX8-41256.22=95.1/(1+Kg)+99.216/(1+Kg)^2+1378.68/(1+Kg)^3利用EXCEL的IRR函数求得Kg为8.35%EX8-5(1)借入A元的成本率为30.67%,借入B元的成本率为16%,因此,应借入B元(2)平衡点时的汇率为1A元=6.2143B元EX8-6(1)日元的期望成本率为13.11%,欧元的期望成本率为10.86%(2)各占50%进行融资组合的综合成本率如下EX9-1债券的发行价格为52577.10日元EX9-2债券的发行价格为4656.26日元(注意还本后利息金额计算的基础需变化)EX9-3按照单利计算的分析法,计算债券发行价格为9666.67日元EX9-4该债券的成本率为7.56%EX9-5(1)美元债券的成本率为6.17%(其中考虑了发行费用每期抵税后的影响)(2)欧元债券的成本率为7.46%(第三版书汇率数据有变化)EX9-6该债券的税前成本率为7.88%EX9-7股票成本率为27.76%EX12-1采用间接抵免法,该子公司应向我国缴纳公司所得税额96万元人民币EX12-2采用直接抵免法,该分公司应向我国缴纳公司所得税额20万元人民币EX13-2假定生产子公司的销售收入在低价策略中为3500万元,高价策略中为4500万元,填表如下子公司经营情况表项目生产子公司(在A国,税率30%)销售子公司(在B国,税率30%)公司整体生产子公司(在A国,税率20%)销售子公司(在B国,税率40%)公司整体低价策略销售收入销售成本销售毛利经营费用税前利润所得税税后利润3500300050030020060140500035001500200130039091050003000200050015004501050350030005003002004016050003500150020013005207805000300020005001500560940高价策略销售收入销售成本销售毛利经营费用税前利润所得税税后利润450030001500300120036084050004500500200300902105000300020005001500450105045003000150030012002409605000450050020030012018050003000200050015003601140EX13-3冲销后的收支净额为55万元。