第6章金融资产

- 格式:pptx

- 大小:364.34 KB

- 文档页数:37

•第六章金融资产

•本章应关注的主要内容有:

•(1)掌握金融资产的分类;

•(2)掌握金融资产初始计量的核算;

•(3)掌握采用实际利率确定金融资产摊余成本的方法;

•(4)掌握各类金融资产后续计量的核算;

•(5)掌握不同类金融资产转换的核算;

•(6)掌握金融资产减值损失的核算。•第一节以公允价值计量且其变动计入当期损益的金融资产

•金融资产主要包括库存现金、应收账款、应收票据、贷款、垫款、其他应收款、应收利息、债权投资、股权投资、基金投资、衍生金融资产等。

•金融资产的分类与金融资产的计量密切相关。因此,企业应当在初始确认金融资产时,将其划分为下列四类:(1)以公允价值计量且其变动计入当期损益的金融资产;(2)持有至到期投资;(3)贷款和应收款项;(4)可供出售金融资产。•金融资产的分类一旦确定,不得随意改变。

•企业在初始确认时将某金融资产或某金融负债划分为以公允价值计量且其变动计入当期损益的金融资产或金融负债后,不能重分类为其他类金融资产或金融负债;其他类金融资产或金融负债也不能重分类为以公允价值计量且其变动计入当期损益的金融资产或金融负债。

•持有至到期投资、贷款和应收款项、可供出售金融资产等三类金融资产之间,也不得随意重分类。•【例题1】关于金融资产的重分类,下列说法中正确的有()。•A.以公允价值计量且其变动计入当期损益的金融资产不能重分类为持有至到期投资•B.以公允价值计量且其变动计入当期损益的金融资产可以重分类为持有至到期投资•C.持有至到期投资不能重分类为以公允价值计量且其变动计入当期损益的金融资产•D.持有至到期投资可以重分类为以公允价值计量且其变动计入当期损益的金融资产•【答案】AC•一、以公允价值计量且其变动计入当期损益的金融资产概述

•以公允价值计量且其变动计入当期损益的金融资产,可以进一步划分为交易性金融资产和直接指定为以公允价值计量且其变动计入当期损益的金融资产。•(一)交易性金融资产,主要是指企业为了近期内出售的金融资产。例如,企业以赚取差价为目的从二级市场购入的股票、债券、基金等,就属于交易性金融资产。衍生工具不作为有效套期工具的,也应当划分为交易性金融资产或金融负债。

1 第二章 金融资产

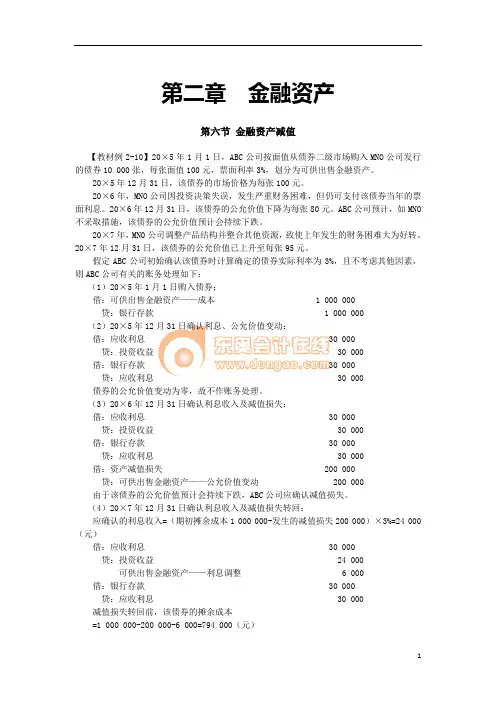

第六节 金融资产减值

【教材例2-10】20×5年1月1日,ABC公司按面值从债券二级市场购入MNO公司发行的债券10 000张,每张面值100元,票面利率3%,划分为可供出售金融资产。

20×5年12月31日,该债券的市场价格为每张100元。

20×6年,MNO公司因投资决策失误,发生严重财务困难,但仍可支付该债券当年的票面利息。20×6年12月31日,该债券的公允价值下降为每张80元。ABC公司预计,如MNO不采取措施,该债券的公允价值预计会持续下跌。

20×7年,MN0公司调整产品结构并整合其他资源,致使上年发生的财务困难大为好转。20×7年12月31日,该债券的公允价值已上升至每张95元。

假定ABC公司初始确认该债券时计算确定的债券实际利率为3%,且不考虑其他因素,则ABC公司有关的账务处理如下:

(1)20×5年1月1日购入债券:

借:可供出售金融资产——成本 1 000 000

贷:银行存款 1 000 000

(2)20×5年12月31日确认利息、公允价值变动:

借:应收利息 30 000

贷:投资收益 30 000

借:银行存款 30 000

贷:应收利息 30 000

债券的公允价值变动为零,故不作账务处理。

(3)20×6年12月31日确认利息收入及减值损失:

借:应收利息 30 000

2010年会计讲义 第2章 金融资产

第2章 金融资产第 页 1 第二章 金融资产

本章考情分析

本章阐述金融资产的分类、确认、计量和记录问题。虽然其独立性较强,但仍可和债务重组、非货币性资产交换、差错更正、日后事项等内容结合出题。近3年考题为客观题和计算分析题,分数适中,属于重要章节。

本章应关注的主要内容有:(1)交易性金融资产的会计处理;(2)持有至到期投资的会计处理;(3)贷款和应收款项的会计处理;(4)可供出售金融资产的会计处理;(5)金融资产减值的会计处理等。

学习本章应注意的问题:(1)掌握各类金融资产初始计量和后续计量及其主要区别;(2)掌握金融资产减值的会计处理等。

第二章 金融资产

本章考情分析

本章阐述金融资产的分类、确认、计量和记录问题。虽然其独立性较强,但仍可和债务重组、非货币性资产交换、差错更正、日后事项等内容结合出题。近3年考题为客观题和计算分析题,分数适中,属于重要章节。

本章应关注的主要内容有:(1)交易性金融资产的会计处理;(2)持有至到期投资的会计处理;(3)贷款和应收款项的会计处理;(4)可供出售金融资产的会计处理;(5)金融资产减值的会计处理等。

学习本章应注意的问题:(1)掌握各类金融资产初始计量和后续计量及其主要区别;(2)掌握金融资产减值的会计处理等。

第二章 金融资产

本章考情分析

本章阐述金融资产的分类、确认、计量和记录问题。虽然其独立性较强,但仍可和债务重组、非货币性资产交换、差错更正、日后事项等内容结合出题。近3年考题为客观题和计算分析题,分数适中,属于重要章节。

本章应关注的主要内容有:(1)交易性金融资产的会计处理;(2)持有至到期投资的会计处理;(3)贷款和应收款项的会计处理;(4)可供出售金融资产的会计处理;(5)金融资产减值的会计处理等。

第九章 金融资产

一、单项选择题

1.下列项目中,公允价值变动不应记入“公允价值变动损益”科目的是( )。

A.可供出售金融资产 B.以公允价值模式进行后续计量的投资性房地产

C.交易性金融资产 D.交易性金融负债

2.关于交易性金融资产的计量,下列说法中不正确的是( )。

A.应按取得该金融资产的公允价值和相关交易费用之和作为初始确认金额

B.应按取得该金融资产的公允价值作为初始确认金额,相关交易费用在发生时计入当期损益

C.资产负债表日,企业应将交易性金融资产的公允价值变动计入当期损益

D.处置交易性金融资产时,其公允价值与初始入账金额之间的差额应确认为投资收益,同时结转公允价值变动损益

3.2010年1月1日,甲银行以9 800万元向乙企业发放一笔5年期贷款10 000万元,合同年利率为6%,实际年利率为6.48%,于每年年末收取当年利息,假定该贷款一直不存在减值迹象,那么,2011年12月31日,该贷款的摊余成本为( )万元。

A.9 835.04 B.9 872.35 C.10 048 D.10 099.11

4.某企业赊销商品一批,售价为10 000元,商业折扣5%,适用的增值税税率为17%,现金折扣条件为2/10,1/20,n/30。企业销售该商品时代垫运费600元,则应收账款的入账金额是( )元。 A.11 700 B.10 000 C.11 715 D.12 300

5.关于可供出售金融资产,下列说法正确的是( )。

A.取得可供出售金融资产支付的价款中包含的已宣告但尚未发放的现金股利或已到付息期尚未领取的利息,应单独确认为应收项目

B.可供出售金融资产公允价值非暂时性持续下跌形成的损失,应计入所有者权益

C.可供出售外币股权投资形成的汇兑差额应计入当期损益

D.可供出售外币债券投资形成的汇兑差额应计入所有者权益