erp电子沙盘简易推算表

- 格式:xls

- 大小:1016.00 KB

- 文档页数:346

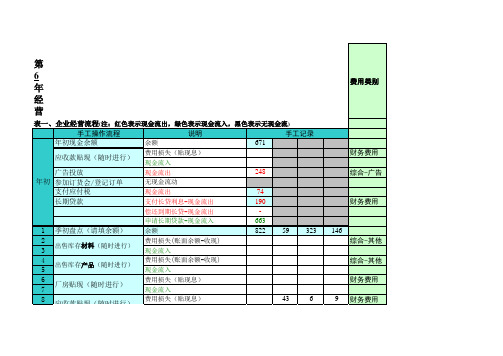

综合费用表管理费:每年固定40W广告费:这一年年初投的广告费设备维护费:生产线的维修费损失:显示在表下面的库存折价拍价、生产线变卖、紧急采购、订单违约转产费:自动线20W信息费:0合计:上面所有项的和利润表销售收入:卖出的所有产品的订单上价格直接成本:卖出的所有产品的直接成本的和毛利:第一项销售收入减去第二项直接成本综合费用:第一张表综合费用表中的合计填在综合费用中折旧前利润:毛利减去综合费用折旧:生产线的折旧支付利息前利润:折旧前利润减去折旧财务费用:利息、贴现的和等税前利润:支付利息前利润减去财务费用年度净利润:税前利润减去所得税资产负债表现金:填表的时候剩余的钱应收款:卖出产品没有收到钱的部分在制品:现在生产线上在制的产品的直接成本和产成品:生产完成并且没有卖出去的产品的直接成本和原材料:库存的原材料的价格流动资产合计:现金、应收款、在制品、产成品、原材料的和厂房:买的厂房的价格生产线:去掉折旧的生产线的价值在建工程:在建的生产线的和固定资产合计:厂房、生产线、在建工程的和资产总计:流动资产合计和固定资产合计的和长期负债:长期贷款短期负债:短期贷款应交所得税:这一年交的税款负债合计:长期贷款、短期贷款和应交所得税的和股东资本:固定650W利润留存:前几年的年度净利和年度净利:今年的年度净利,根据利润表得出所有者权益合计:股东资本、利润留存、年度净利的和负债和所有者权益总计:负债合计和所有者权益的合计的值相加填完以后左边的资产总计与右边的负债和所有者权益应该是相等的.。

ERP沙盘模拟对抗规则(每⼈1份)ERP沙盘模拟对抗规则⼀、分组:每组成员组成:5-7名参赛队员CEO---总裁及助理财务总监和财务助理⽣产总监销售总监采购总监⼆、初始状况:⽤第0年初的数据,由⽼师带领⼀起恢复盘⾯。

(第0年为教学年)以下数据是第0年初的:a)企业总资产105M⼚房:⼤⼚房40M⽣产线(三条⼿⼯、⼀条半⾃动):13M现⾦(灰币,每币代表⼀百万):20M产品:只有P1产品(3个)6M(⽤⼀个桶表⽰,桶内装有⼀个R1原材料+⼀个百万钱币)在制品:4个1个/线8M(⽤⼀个桶表⽰,桶内装有⼀个R1原材料+⼀个百万钱币)原料:3个R1 3M(⽤⼀个桶表⽰,桶内装有⼀个R1原材料)(注:原材料R1,R2,R3,R4分别⽤红、黄、蓝、绿币表⽰)采购订单:2个采购订单的表⽰:⽤⼀只空桶放在原料订单处表⽰下⼀个原料的采购订单,原料到货期按格数,并且到期必须付款并且⼊库。

2、企业经营情况长期负债:5年/4年分别20M 40M股东资本:50M利润留存:11M年度净利:3M三、企业发展问题市场。

不同市场开拓所需时间不同,每年末平均投⼊1M。

只有市场投⼊全部完成后⽅可接单(可参考⼴告费申报单)。

市场开拓完成后可⾃由进出该市场。

,资⾦短缺时可以中断,即研发可延期完成,但必须完成所有投资后⽅可上线⽣产,即本季⽀付最后⼀期投资,下⼀季可上线开始⽣产(例:从第⼀年的第⼀季度开始研发P2,每季度投资1M,在第⼆年的第⼀季度投⼊最后⼀个1M,在第⼆年的第⼆季度就可以上线开始⽣产P2)。

研发投资计⼊综合费⽤,研发投资完成后持全部投资换取产品⽣产资格证。

3、关于⽆形资产⽆形资产的获得包括:ISO 9000和ISO 14000的认证,ISO 9000需要2年完成,共需2M投资,ISO 14000 需要3年完成,共需3M投资。

资⾦分期平均投⼊,即每年年末投资1 M。

资⾦短缺时可以中断投资,即可延期完成,但不允许集中⼀次性⽀付投资或超前投资。

这是由一家权威的市场调研机构对未来六年里各个市场的需求的预测,应该说这一预测有着很高的可信度。

但根据这一预测进行企业的经营运作,其后果将由各企业自行承担。

P1产品是目前市场上的主流技术,P2作为对P1的技术改良产品,也比较容易获得大众的认同。

P3和P4产品作为P系列产品里的高端技术,各个市场上对他们的认同度不尽相同,需求量与价格也会有较大的差异。

本地市场将会持续发展,客户对低端产品的需求可能要下滑。

伴随着需求的减少,低端产品的价格很有可能会逐步走低。

后几年,随着高端产品的成熟,市场对P3、P4产品的需求将会逐渐增大。

同时随着时间的推移,客户的质量意识将不断提高,后几年可能会对厂商是否通过了ISO9000认证和ISO14000认证有更多的要求。

区域市场的客户对P系列产品的喜好相对稳定,因此市场需求量的波动也很有可能会比较平稳。

因其紧邻本地市场,所以产品需求量的走势可能与本地市场相似,价格趋势也应大致一样。

该市场的客户比较乐于接受新的事物,因此对于高端产品也会比较有兴趣,但由于受到地域的限制,该市场的需求总量非常有限。

并且这个市场上的客户相对比较挑剔,因此在后几年客户会对厂商是否通过了ISO9000认证和ISO14000认证有较高的要求。

510152025P1P2P3P4本地市场P 系列产品需求量预测0246810123456本地市场产品价格预测P1P2P3P4P1 P2 P3 P45101520P1P2P3P4区域市场P 系列产品需求量预测P1 P2 P3 P4 024681012123456区域市场产品价格预测P1P2P3P4年 1 2 3 4 5 6 1 2 3 4 5 6 1 2 3 4 5 6 1 2 3 4 5 6年 1 2 3 4 5 6 1 2 3 4 5 6 1 2 3 4 5 6 1 2 3 4 5 6因P1产品带有较浓的地域色彩,估计国内市场对P1产品不会有持久的需求。

但P2产品因为更适合于国内市场,所以估计需求会一直比较平稳。

综合费用表管理费:每年固定40W广告费:这一年年初投的广告费设备维护费:生产线的维修费损失:显示在表下面的库存折价拍价、生产线变卖、紧急采购、订单违约转产费:自动线20W信息费:0合计:上面所有项的和利润表销售收入:卖出的所有产品的订单上价格直接成本:卖出的所有产品的直接成本的和毛利:第一项销售收入减去第二项直接成本综合费用:第一张表综合费用表中的合计填在综合费用中折旧前利润:毛利减去综合费用折旧:生产线的折旧支付利息前利润:折旧前利润减去折旧财务费用:利息、贴现的和等税前利润:支付利息前利润减去财务费用年度净利润:税前利润减去所得税资产负债表现金:填表的时候剩余的钱应收款:卖出产品没有收到钱的部分在制品:现在生产线上在制的产品的直接成本和产成品:生产完成并且没有卖出去的产品的直接成本和原材料:库存的原材料的价格流动资产合计:现金、应收款、在制品、产成品、原材料的和厂房:买的厂房的价格生产线:去掉折旧的生产线的价值在建工程:在建的生产线的和固定资产合计:厂房、生产线、在建工程的和资产总计:流动资产合计和固定资产合计的和长期负债:长期贷款短期负债:短期贷款应交所得税:这一年交的税款负债合计:长期贷款、短期贷款和应交所得税的和股东资本:固定650W利润留存:前几年的年度净利和年度净利:今年的年度净利,根据利润表得出所有者权益合计:股东资本、利润留存、年度净利的和负债和所有者权益总计:负债合计和所有者权益的合计的值相加填完以后左边的资产总计与右边的负债和所有者权益应该是相等的。

我心目中的英雄(一)在我的心目中,有一个英雄。

她的身材中等,漂亮的脸蛋上有几条皱纹,还镶着端正的五官,长及腰间的头发已有一丝丝的白发。

她今年已三十七岁,是我们一家六口中的大英雄。

她,每天起早摸黑,仅仅是为了叫醒熟睡中的我们,不然我会因上学迟到而必须接受纪律处分。

她还提早为我们准备早餐,不让我们饿着肚子上课。

她,在每一次留校的中午,不辞劳苦的为我准备午餐,还把午餐能送到校门口,不让我为了午餐而烦恼。