国际收支编码表

- 格式:xls

- 大小:58.50 KB

- 文档页数:17

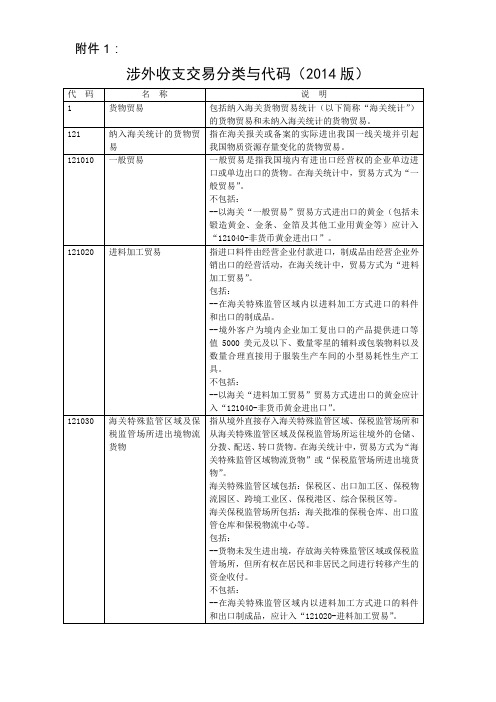

国际收支交易编码常用一览表(收入/支出)货物贸易项下交易编码交易附言一般贸易101010 中文货物品名预收货款:101010 预收 / 付货款 +中文货物品名来料加工:102010 来料加工 +中文货物品名进料加工:102030 进料加工 +中文货物品名样品收入:101010 样品中文名 +样品服务项下与运输有关的服务海运收入 / 支出为货物提供出口201012 出口海运为货物提供进口201013 进口海运201014 港口服务收入 / 支出(如货物装卸,运输工具的牵引、检修等)空运收入 / 支出为货物提供出口201022 出口空运为货物提供进口201023 进口空运201024 港口服务收入 / 支出201040 运输佣金、运输代理费旅游旅游企业团费202010 旅游团团费收入 / 支出公务商务差旅202020 因公旅游私人旅游202030 因私旅游医疗保健202040 医疗、保健科研教育202050 教育费培训费通信服务电信203010 具体的电信服务内容(包括电话、电子邮件、卫星线路租用、网络专线服务等)邮政邮递203020 快递费建筑、安装服务204010 建筑安装服务收入 / 支出劳务承包204020 劳务承包收入 / 支出人身险收入 / 支出205020人寿险金融服务费206010银行手续费计算机和信息服务207010 计算机软件维护、开发服务非批量订阅书刊207020 订阅书刊专用权利使用费和特许费208010 专利特许权收入 / 支出208020 非专利发明或专有技术收入/ 支出208030 经营权、经销权收入/ 支出208040 商标、制作方法收入/ 支出208050 版权、著作权、稿费收入/ 支出体育、文化和娱乐服务209010 电影、音像服务收入/ 支出209090 体育、健身及其它文化、娱乐服务收入 / 支出使馆经费收入210020驻上海领事馆经费收入转口贸易及佣金211011 转口贸易 +中文货物品名211013 贸易佣金收入 / 支出211014 来料加工贸易加工费收入/ 支出经营性租凭211020 经营性租赁服务(要注明具体服务名称,如“经营性蓬房租赁” )信息咨询211031 法律服务、仲裁收入/ 支出211032 会计服务收入 / 支出211033 管理咨询费211034 认证、公证费广告、展览、市场调研211042 211041 广告费、展会费市场调研技术服务211051 工业、技术研究与发展收入/ 支出211052 理论、科学研究与发展收入/ 支出211053 建筑、工程技术服务收入/ 支出驻华机构办公经费211060办公经费会费收入211070会议注册费、会员费、报名费收益项下职工报酬301010 一年以下雇员报酬利润302011 利润汇回 / 汇出建筑物租金302012 房屋租金贷款利息302013 对母 / 分公司、附属及关联方贷款利息收入 / 支出股票投资302021 股票投资收益收入/ 支出债券投资302022 债券投资收益收入/ 支出经常转移项下接受与固定资产无关401000 具体捐赠及无偿援助内容的捐赠及无偿援助国外支付的赔偿402010 保险赔偿收入 / 支出402020 其他赔偿收入 / 支出(具体赔偿内容)税收收入 / 支出403000 具体税收名字(如所得税、财产税、社会福利、运输工具注册费等)一年以上职工报酬406000 一年以上雇员报酬收入 / 支出偶然性收入 / 支出407000 如遗产、中奖、评比及比赛奖励等其它408000 包括对私收入侨汇、付汇赡家款资本项下接受与固定资产有关501020 固定资产名字的捐赠及无偿援助税收501040 具体税收名字(如继承税、遗产税、赠与税及房地产权税等)移民转移501050 移民转移具体收入/ 支出非生产、非金融资产的收买/ 放弃502020 502010土地批租、租凭收入 / 支出商标、专利的所有权转让收入/ 支出502030 其它无形资产的所有权转让收入/支出直接投资项下我国对外直接投资601011 境外投资企业清算、终止等撤资601014 将境外投资企业中方股权转让给外方外国来华直接投资602011 投资资本金汇入 / 清算终止等撤资602012 筹备资金汇入 / 撤资602013 外商投资企业增资 / 减资602014 中方向外方转让股权602021 向国外母公司、附属或关联方贷款602022 对国外母公司、附属或关联方贷款的收回证券投资项下在境外市场向境外702011具体股票及配股名称及受益人名称投资者发行股票及配股在境内市场向境外702012具体股票及配股名称及受益人名称投资者发行外向股票及配股。

国际收支申报收款人常驻国家及代码国际收支申报收款人常驻国家及代码国际收支申报中收款人常驻国家及代码是用于标识收款人所在国家或地区的一组数字编码。

这些代码通常由三位数字组成,与ISO 3166-1数字代码标准一致,用于金融机构外汇业务数据采集和统计。

这些代码的准确使用对于确保国际收支申报的准确性和合规性至关重要。

主要国家代码●●中国:156●中国的代码为156,这个代码在国际上被广泛使用,尤其是在涉及到国际贸易和金融交易时。

中国作为全球第二大经济体,其国际收支活动频繁,准确使用国家代码有助于确保交易的顺利进行。

●●美国:840●美国的代码是840。

作为全球最大的经济体,美国在国际金融市场中占据重要地位。

金融机构在处理与美国相关的交易时,必须确保使用正确的国家代码,以避免数据错误和合规问题。

●●日本:392●日本的代码为392。

日本是亚洲的重要经济体,其在国际贸易和金融市场中的角色不可忽视。

使用正确的国家代码有助于确保与日本相关的国际收支申报的准确性。

●●英国:826●英国的代码是826。

作为欧洲的重要金融中心,英国的国际收支活动频繁。

金融机构在处理与英国相关的交易时,必须确保使用正确的国家代码。

●●德国:276●德国的代码为276。

德国是欧洲最大的经济体,其在国际贸易和金融市场中的地位举足轻重。

使用正确的国家代码有助于确保与德国相关的国际收支申报的准确性。

●●法国:250●法国的代码是250。

作为欧洲的重要经济体,法国在国际金融市场中占据重要地位。

金融机构在处理与法国相关的交易时,必须确保使用正确的国家代码。

●特别行政区代码●●中国香港特别行政区:344●香港的代码为344。

作为国际金融中心,香港在全球金融市场中扮演着重要角色。

使用正确的代码有助于确保与香港相关的国际收支申报的准确性。

●●中国澳门特别行政区:446●澳门的代码是446。

澳门作为一个重要的旅游和博彩中心,其国际收支活动也相对频繁。

金融机构在处理与澳门相关的交易时,必须确保使用正确的国家代码。

注意事项:

1,2,3,如果付款人账户为“境内非居民账户(NRA账户,账号号码以NRA为

附言前加上“收境内非居民…”字样。

每笔涉外收入最多可以申报两种性质(即两组不同的交易编码、相

先申报),其次遵行“金额从大”原则(同类收入不同交易编码,金额大的优先申报申报的交易编码,交易附言中可以分别说明。

“区内企业向境外出口货物,在海关办理货物出境备案的,收汇后

区外相关规定到外汇局办理出口收汇核销。

” (保税监管区域外汇管理办法操作规

码、相应币种及金额、交易附言),首先遵行“贸易从大”原则(贸易类收入优不同交易编码,金额大的优先申报),如果只剩下一个编码,余下所有收汇金额采用优先

收汇后无需办理出口收汇核销;在海关办理货物出口报关的,区内企业应当境内保税监管区域外汇管理办法操作规程第四章第二十一条)

NRA为前缀)”或“境内离岸账户(OSA账户,账号号码以OSA为前缀)”,请在交易。