综上, 只要证券组合的收益率是正态分布或效用 函数是二次函数, 则投资者就可以根据其预期收

返回

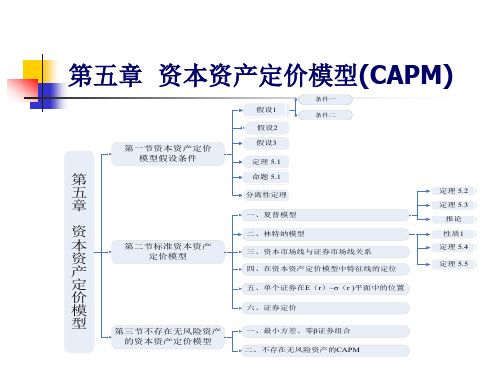

第一节 资本资产定价模型假设条件

假设2 针对一个时期, 所有投资者的预期都是一 致的。

这个假设是说,所有投资者在一个共同的时期内计 划他们的投资,他们对证券收益率的概率分布的考 虑是一致的,这样,他们将有着一致的证券预期收益 率﹑证券预期收益率方差和证券间的协方差。同时, 在证券组合中,选择了同样的证券和同样的证券数 目。

五、单个证券在E(r)~σ(r )平面中的位置

六、证券定价

一、最小方差、零β证券组合 二、不存在无风险资产的CAPM

定理 5.2 定理 5.3

推论 性质1 定理 5.4

定理 5.5

第五章 资本资产定价模型(CAPM)

第一节 资本资产定价模型假设条件 第二节 标准资本资产定价模型 第三节 不存在无风险资产的资本资产定价模型

这个假设与下面的关于信息在整个资本市场中畅行 无阻的假设是一致的。

返回

第一节 资本资产定价模型假设条件

假设3 资本市场上没有摩擦。 摩擦是对资本流动和信息传播的障碍,因此 这个假设是说: 不存在证券交易成本 没有加在红利和利息收入或者在资本收益上的税收。 信息可以畅行无阻地传播到资本市场中的每个投资

ao a1E(V ) a2 (E(V ))2 a2 2 (V )

第一节 资本资产定价模型假设条件

所以根据效用最大化原则, 给定两种同样方差的 证券组合, 投资者将更喜欢具有较高预期收益率 的一种(因为a2<0); 而给定两种具有同样预期 收益率的证券组合, 投资者将选择具有较低风险 的一种。

第一节 资本资产定价模型假设条件

资本资产定价模型,综合了证券组合理论和资本市 场理论,它以证券组合理论为基础,因此关于证券组 合的假设适用于资本资产定价模型。