个人理财理论与案例分析

- 格式:ppt

- 大小:12.73 MB

- 文档页数:112

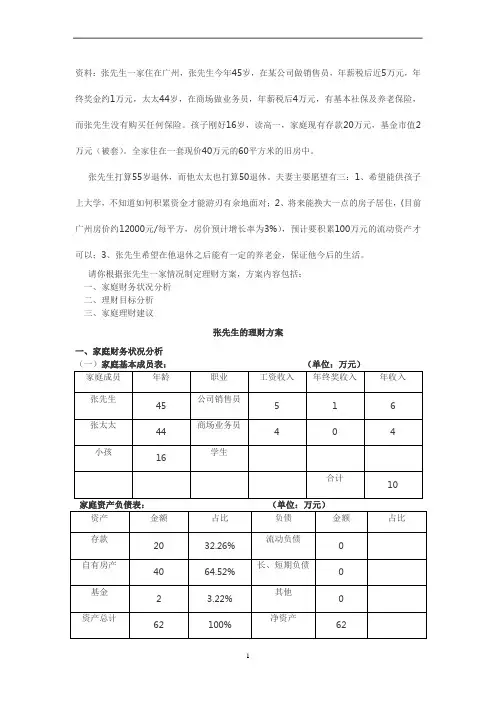

1 资料:张先生一家住在广州,张先生今年45岁,在某公司做销售员,年薪税后近5万元,年终奖金约1万元,太太44岁,在商场做业务员,年薪税后4万元,有基本社保及养老保险,而张先生没有购买任何保险。孩子刚好16岁,读高一,家庭现有存款20万元,基金市值2万元(被套)。全家住在一套现价40万元的60平方米的旧房中。

张先生打算55岁退休,而他太太也打算50退休。夫妻主要愿望有三:1、希望能供孩子上大学,不知道如何积累资金才能游刃有余地面对;2、将来能换大一点的房子居住,(目前广州房价约12000元/每平方,房价预计增长率为3%),预计要积累100万元的流动资产才可以;3、张先生希望在他退休之后能有一定的养老金,保证他今后的生活。

请你根据张先生一家情况制定理财方案,方案内容包括:

一、家庭财务状况分析

二、理财目标分析

三、家庭理财建议

张先生的理财方案

一、家庭财务状况分析

(一)家庭基本成员表: (单位:万元)

家庭成员 年龄 职业 工资收入 年终奖收入 年收入

张先生 45 公司销售员 5 1 6

张太太 44 商场业务员 4 0 4

小孩 16 学生

合计 10

家庭资产负债表: (单位:万元)

资产 金额 占比 负债 金额 占比

存款 20 32.26% 流动负债 0

自有房产 40 64.52% 长、短期负债 0

基金 2 3.22% 其他 0

资产总计 62 100% 净资产 62

(三)家庭收支情况分析

家庭收支表(根据目前而言): (单位:万元)

年收入 金额 年支出 金额

张先生工资收入 5 生活费支出 3(大约)

张先生年终奖 1 教育费 0.36(大约)

张太太工资收入 4

理财投资案例分析

22014414-黄天意

22014414

1 案例一

疯狂的股市一波波来袭 且看牛市中菜鸟奇葩选股法

案例详情:

4月28日,中国结算披露最新数据显示,上周(4月20日至4月24日),两市新增股票开户数413.86万户,环比增26%,首度突破400万户,再创历史新高。该数据此前已连续5周保持百万户级别增长。

而截至4月24日,A股账户数为19859.66万户,接近2亿户。基金账户总数突破6千万户。

新增股民中,有不少是菜鸟。来看看他们有哪些奇葩选股大法。

一、靠朋友

1000多万新股民选股基本靠朋友推荐

二、掷骰子选股

看到同事炒股收益丰厚,某菜鸟掷6次骰子,拼出来的数字如果是个股票的代码,他就买进去,然后等涨了再卖。

三、看日子选股

刘哥是看日子选股。比如这天是空仓的,刘哥便会看看今天是什么日期,那天正巧是3月28日,他根据日期拼出了600328、300328、000328(空号)三个股票代码,最终刘哥在3月30日买进了“300328”。

四、抛硬币决定

最让小散难以决定的是要持仓留守还是落袋为安。为了解决这个难题,某菜鸟采取了一个最简单的方式——抛硬币,如果正面朝上就持仓留守,如果反面朝上就落袋为安。至于准确率,菜鸟笑着说:“这就要看天意了。

五、看名字

有21%选股过程中仅仅是因为“名字不错”就买进了,10%是“别人抛我就进”的“逆向思维”。

六、抽签摇号

大致选中多个股票号码,放到杯子里,买股时摇一摇,随机抽取。

七、梦中神授

祈祷晚上有神人入梦指点选倍增牛股,或者像韩信一样,梦中遇到神仙老头桥上赠《选股兵法》

八、星座风水

结合平日所学星座学或风水学,自己星座运势如何,或当日是否适合股票买卖,再进行操作。

【点评】从这个貌似很滑稽的炒股选股的方法,我们可以学到很多东西。 22014414

2 首先,大批“小白”涌入股市对股市的影响是非常大的,假设我们在不知晓的情况下按照常规思维去衡量股市的波动,就明显不是那么合理了。古语云“知己知彼,百战百胜”,自然也可以应用到我们的股市的经营中。

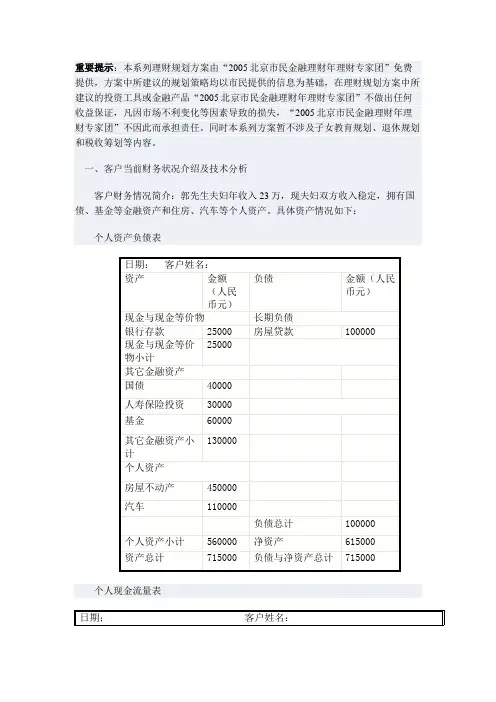

重要提示:本系列理财规划方案由“2005北京市民金融理财年理财专家团”免费提供,方案中所建议的规划策略均以市民提供的信息为基础,在理财规划方案中所建议的投资工具或金融产品“2005北京市民金融理财年理财专家团”不做出任何收益保证,凡因市场不利变化等因素导致的损失,“2005北京市民金融理财年理财专家团”不因此而承担责任。同时本系列方案暂不涉及子女教育规划、退休规划和税收筹划等内容。

一、客户当前财务状况介绍及技术分析

客户财务情况简介:郭先生夫妇年收入23万,现夫妇双方收入稳定,拥有国债、基金等金融资产和住房、汽车等个人资产。具体资产情况如下:

个人资产负债表

日期: 客户姓名:

资产 金额(人民币元) 负债 金额(人民币元)

现金与现金等价物 长期负债

银行存款 25000 房屋贷款 100000

现金与现金等价物小计 25000

其它金融资产

国债 40000

人寿保险投资 30000

基金 60000

其它金融资产小计 130000

个人资产

房屋不动产 450000

汽车 110000

负债总计 100000

个人资产小计 560000 净资产 615000

资产总计 715000 负债与净资产总计 715000

个人现金流量表

日期; 客户姓名: 收入 金额(元) 百分比(%) 支出 金额(元) 百分比(%)

经常性收入 经常性支出

工资奖金和津贴 230000 99.65% 房屋贷款偿还 28800 37%

银行存款利息 810 0.35 物业管理费 3000 4%

车辆维修费 12000 16%

人寿和其它保险 17995 23%

经常收入小计 230810 经常性支出小计 61795

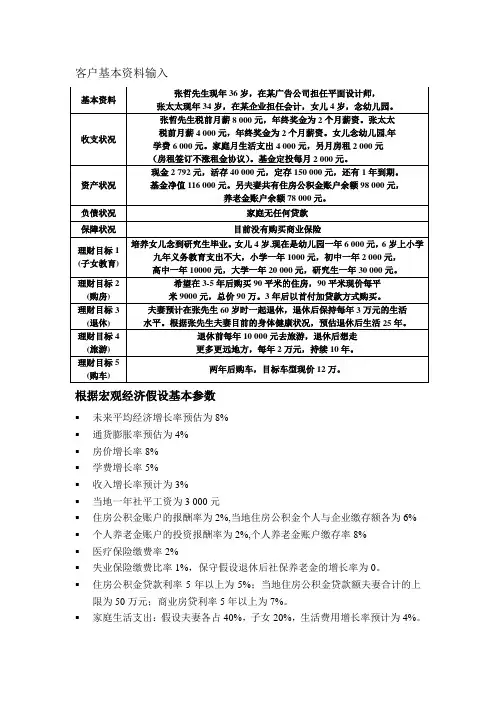

客户基本资料输入

根据宏观经济假设基本参数

▪ 未来平均经济增长率预估为8%

▪ 通货膨胀率预估为4%

▪ 房价增长率8%

▪ 学费增长率5%

▪ 收入增长率预计为3%

▪ 当地一年社平工资为3 000元

▪ 住房公积金账户的报酬率为2%,当地住房公积金个人与企业缴存额各为6%

▪ 个人养老金账户的投资报酬率为2%,个人养老金账户缴存率8%

▪ 医疗保险缴费率2%

▪ 失业保险缴费比率1%,保守假设退休后社保养老金的增长率为0。

▪ 住房公积金贷款利率5年以上为5%;当地住房公积金贷款额夫妻合计的上限为50万元;商业房贷利率5年以上为7%。

▪ 家庭生活支出:假设夫妻各占40%,子女20%,生活费用增长率预计为4%。 基本资料 张哲先生现年36岁,在某广告公司担任平面设计师,

张太太现年34岁,在某企业担任会计,女儿4岁,念幼儿园。

收支状况 张哲先生税前月薪8 000元,年终奖金为2个月薪资。张太太

税前月薪4 000元,年终奖金为2个月薪资。女儿念幼儿园,年

学费6 000元。家庭月生活支出4 000元,另月房租2 000元

(房租签订不涨租金协议)。基金定投每月2 000元。

资产状况 现金2 792元,活存40 000元,定存150 000元,还有1年到期。

基金净值116 000元。另夫妻共有住房公积金账户余额98 000元,

养老金账户余额78 000元。

负债状况 家庭无任何贷款

保障状况 目前没有购买商业保险

理财目标1

(子女教育) 培养女儿念到研究生毕业。女儿4岁,现在是幼儿园一年6 000元,6岁上小学

九年义务教育支出不大,小学一年1000元,初中一年2 000元,

高中一年10000元,大学一年20 000元,研究生一年30 000元。

理财目标2