第五章 成本利润分析

- 格式:ppt

- 大小:851.00 KB

- 文档页数:32

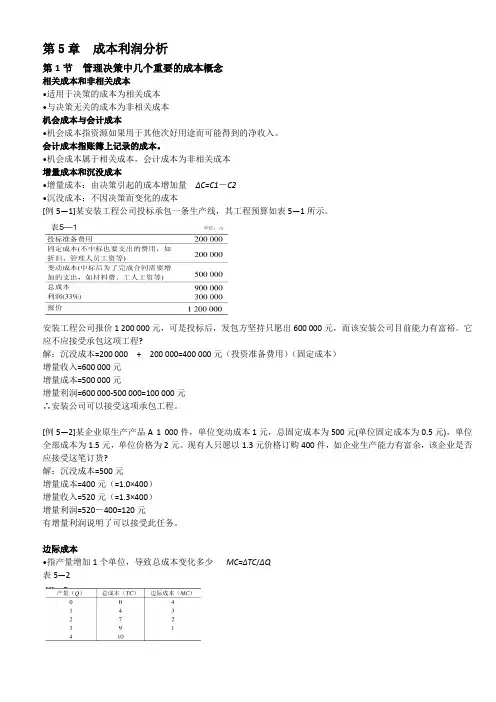

第5章成本利润分析第1节管理决策中几个重要的成本概念相关成本和非相关成本•适用于决策的成本为相关成本•与决策无关的成本为非相关成本机会成本与会计成本•机会成本指资源如果用于其他次好用途而可能得到的净收入。

会计成本指账簿上记录的成本。

•机会成本属于相关成本,会计成本为非相关成本增量成本和沉没成本•增量成本:由决策引起的成本增加量ΔC=C1-C2•沉没成本:不因决策而变化的成本[例5—1]某安装工程公司投标承包一条生产线,其工程预算如表5—1所示。

安装工程公司报价1 200 000元,可是投标后,发包方坚持只愿出600 000元,而该安装公司目前能力有富裕。

它应不应接受承包这项工程?解:沉没成本=200 000 + 200 000=400 000元(投资准备费用)(固定成本)增量收入=600 000元增量成本=500 000元增量利润=600 000-500 000=100 000元∴安装公司可以接受这项承包工程。

[例5—2]某企业原生产产品A 1 000件,单位变动成本1元,总固定成本为500元(单位固定成本为0.5元),单位全部成本为1.5元,单位价格为2元。

现有人只愿以1.3元价格订购400件,如企业生产能力有富余,该企业是否应接受这笔订货?解:沉没成本=500元增量成本=400元(=1.0×400)增量收入=520元(=1.3×400)增量利润=520-400=120元有增量利润说明了可以接受此任务。

边际成本•指产量增加1个单位,导致总成本变化多少MC=ΔTC/ΔQ表5—2变动成本和固定成本•变动成本——可变投入要素的支出,随产量变化而变化•固定成本——固定投入要素的支出,不随产量变化而变化第2节成本函数成本函数导源于生产函数图5—1图5—2图5—3短期成本函数与长期成本函数•短期是指至少有一种投入要素的投入量固定不变,故短期成本中有固定成本。

•长期是指所有投入要素的投入量都是可变的,故长期成本都是变动成本。

第五章成本、收益与利润分析一、教学目的本章通过研究生产成本与产量间的关系,明确厂商各种成本的变动特点与关系,厂商收益变动特点,并结合两方面研究,分析利润最大化问题。

通过学习要能够掌握:从产量变动与成本变动的相互关系中认识各种成本的变动规律及相互关系,熟悉十种成本概念,各自曲线的形状,推导及关系。

特别是MC和LMC曲线。

二、教学重点成本函数与生产函数之间的关系,各种成本之间的关系。

三、教学难点LMC曲线的推导。

四、教学方法课堂讲解和讨论相结合五、教学安排本章计划安排5个学时。

六、教学步骤(一)课程导入在上一章生产论中涉及了成本方程,成本方程表示厂商的生产成本与生产要素的投入量之间的关系。

本章的成本论将进一步考察厂商的生产成本与产量的关系。

(二)课堂教学设计重点讨论各种成本曲线的求得,为了便于学生理解,尽可能采取先分后合的讲授方式。

引导做部分练习。

提出:讨论如此多种成本概念意义何在?利润最大化原理在企业现实中直接运用的障碍是什么?(三)教案内容成本是企业、政府乃至消费者个人进行经济决策的重要因素。

厂商的利润最大化理论也是以成本分析为基础的。

本章将从厂商决策的角度讨论成本理论,并在成本的基础上结合收益分析研究厂商的利润最大化问题。

实际上这一章的成本分析是上一章的延伸和继续,又恰是上章生产函数分析的对称分析。

即当生产要素价格既定时,与投入一定量的各生产要素对应的有总产量、平均产量、边际产量,而与这些产量相对应的有总成本、平均成本、边际成本;与边际产量递减规律相对应有产品的边际成本递增规律。

第一节成本的概念厂商的生产成本一般是指生产一定产量时在生产过程中所支付的费用。

很明显,厂商货币支出总额的大小取决于两个基本因素:产量Q和各种生产要素的价格P。

成本函数可记为:()P=C,Qf值得注意的是西方经济学的成本概念与会计学上的成本概念是有区别的,不能将其混为一谈。

一、机会成本所谓机会成本是指厂商将一定资源用做某种用途时所放弃的其他各种用途中的最大收入,或者是将一定资源保持在这种用途上必须支付的成本。

管理经济学第五章成本利润分析1. 引言在管理经济学中,成本利润分析是一个重要的概念。

成本利润分析有助于企业管理者了解企业的成本结构以及利润状况,从而为管理决策提供依据。

本文将探讨管理经济学第五章的成本利润分析内容。

2. 成本分类根据管理经济学的理论,成本可以分为固定成本和变动成本。

固定成本是指不随产量变化而变化的成本,如租金、折旧费用等。

变动成本是随着产量的增加而增加的成本,如原材料费用、劳动力成本等。

管理经济学中还将变动成本分为直接成本和间接成本。

直接成本是与特定产品或服务相关的成本,如原材料费用。

间接成本是无法直接分配给特定产品或服务的成本,如生产线的维修费用。

了解成本分类对管理者进行成本利润分析十分重要,因为不同类型的成本对企业利润状况的影响是不同的。

3. 成本利润关系分析成本利润关系分析是通过分析成本和利润之间的关系来评估企业的经营状况。

以下是几种常见的成本利润关系模型。

3.1 成本-利润-产量关系模型成本-利润-产量关系模型是用来分析企业在不同产量水平下的成本和利润情况。

通过该模型,企业管理者可以确定在不同产量水平下的成本结构,并决定如何调整产量以最大化利润。

该模型还可以用来评估经济规模对成本和利润的影响。

3.2 成本-利润-价格关系模型成本-利润-价格关系模型是用来分析企业在不同价格水平下的成本和利润情况。

该模型可以帮助企业管理者确定最优价格水平以实现最大利润。

该模型还可以用来评估竞争对价格和利润的影响。

3.3 成本-利润-市场需求关系模型成本-利润-市场需求关系模型是用来分析企业在不同市场需求下的成本和利润情况。

通过该模型,企业管理者可以了解不同市场需求对成本和利润的影响,并决定如何调整生产以满足市场需求,并实现最大利润。

4. 利润分析利润是企业经营的重要指标之一。

管理经济学中,利润可以分为总利润、边际利润和平均利润。

总利润是指企业在某个时期内的总收入减去总成本的金额。

边际利润是指企业在增加一个单位产量时所获得的额外利润。

第五章成本利润分析第一节管理决策中几个重要成本概念1、成本:企业为获得所需要的各项资源而付出的代价。

2、相关成本和非相关成本。

相关成本:适宜于做决策用的成本与它相对应的成本就是非相关成本。

非相关成本:不适宜用于决策的成本。

注意课本举例。

3、机会成本和会计成本定义略。

注意课本例题。

4、增量成本和沉没成本(1)增量成本:因做出某一特定的决策而引起的总成本的变化。

(2)沉没成本:如果有成本不因决策而变化,那么,这种成本就是沉没成本。

在管理决策中,增量成本属于相关成本,是在决策时必须考虑的,沉没成本属于非相关成本,是在决策时不予考虑的。

增量成本做决策的方法:增量成本与增量收入做比较,如果增量收入是会导致利润的增加,因而是可以接受的,否则,就是不可接受的。

用机会成本做决策和用增量成本做决策时两种不同的方法,但这两种不同的方法可以得出相同的结果。

5、边际成本在一定产量水平上,产量增加一个单位,给总成本带来的变化。

6、变动成本和固定成本变动成本:可变投入要素的支出,它随产量的变化而变化。

如:直接工人工资、直接材料费用。

固定成本:固定投入要素的支出,它不受产量变化的影响。

如:房租、折旧费、借款利息。

管理费用等。

把成本划分为变动成本和固定成本,是为了便于分析产量变化和成本变化之间的关系,便于确定相关成本进行决策。

第二节 成本函数1、成本函数和生产函数(1)成本函数:反映产品的成本C 和Q 之间的关系。

即 。

成本函数与生产函数是对应的,企业产品的成本函数取决于产品的生产函数、投入要素的价格,生产函数:投入与产量之间的技术关系。

这种技术关系与投入要素的价格相结合,就决定产品的成本函数。

成本函数导源于它的生产函数,只要知道某种产品的生产函数,以及投入要素的价格就可以推导出它的成本函数来。

即:X X X P Q F X P C x f Q ⋅=⋅=-⋅)(),(1注意:①如果产量的变化与投入量的变化成正比关系,那么,它的成本函数,即总成本与产量之间的关系也是正比关系。