贷款业务核算的流程

1

贷款审批

2

银行对客户的信用情况、资金状况等进

行审批,审核贷款申请的可行性。

3

贷款管理和监管

4

银行对贷款进行管理和监管,包括还款 管理、风险管理等。

贷款申请

客户向银行提交贷款申请,填写相关申 请表格并提供必要的资料。

贷款发放

银行根据审批结果向客户发放贷款,并 签订相关合同。

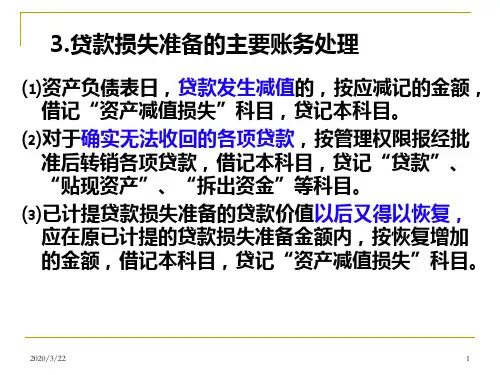

贷款业务核算的挑战与应对措施

利率风险

利率波动可能导致资 产负债管理失衡,银 行需要采取有效的利 率风险管理措施,例 如利率互换、期货等。

信用风险

贷款违约可能对银行 造成损失,银行需要 加强风险管理,例如 建立风险管理模型, 实行分散化风险管理 等。

法律风险

贷款业务涉及法律规 定,银行需要严格遵 守相关法律法规,例 如要求保证人提供足 够的担保等。

• 何红丽.商业银行贷款模式与风险管理.商业研究,2009(09):16-18. • 曹倩.贷款业务的风险管理.江苏金融,2016(08):61-62. • 蒋崇禄.贷款业务的流程设计及风险控制.企业技术创新,2020,16(04):191-192.

定义

贷款业务核算是对银行贷款业务进行的核算和 管理。

目的

确保贷款业务的合规和安全,优化业务流程, 提高效率。

贷款业务核算的内容

贷款的计息方式

包括简单利息、复利、等额本金 还款等方式。

贷款的还款方式

包括等额本息、等额本金、一次 性还本付息等方式。

贷款的风险管理

包括信用风险、利率风险、市场 风险和法律风险管理。

其他风险

贷款业务还有其他风 险,如经营风险、流 动性风险等等,银行 需要采取相应措施应 对风险。