第七章长期投资及其他长期性资产评估

- 格式:ppt

- 大小:1.39 MB

- 文档页数:39

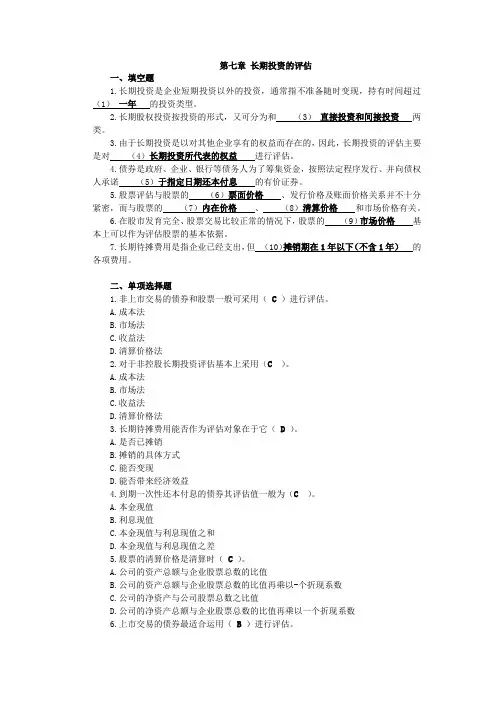

第七章长期投资的评估一、填空题1.长期投资是企业短期投资以外的投资,通常指不准备随时变现,持有时间超过(1)一年的投资类型。

2.长期股权投资按投资的形式,又可分为和(3)直接投资和间接投资两类。

3.由于长期投资是以对其他企业享有的权益而存在的,因此,长期投资的评估主要是对(4)长期投资所代表的权益进行评估。

4.债券是政府、企业、银行等债务人为了筹集资金,按照法定程序发行、并向债权人承诺(5)于指定日期还本付息的有价证券。

5.股票评估与股票的(6)票面价格、发行价格及账面价格关系并不十分紧密,而与股票的(7)内在价格、(8)清算价格和市场价格有关。

6.在股市发育完全、股票交易比较正常的情况下,股票的(9)市场价格基本上可以作为评估股票的基本依据。

7.长期待摊费用是指企业已经支出,但(10)摊销期在1年以下(不含1年)的各项费用。

二、单项选择题1.非上市交易的债券和股票一般可采用( C )进行评估。

A.成本法B.市场法C.收益法D.清算价格法2.对于非控股长期投资评估基本上采用(C )。

A.成本法B.市场法C.收益法D.清算价格法3.长期待摊费用能否作为评估对象在于它( D )。

A.是否已摊销B.摊销的具体方式C.能否变现D.能否带来经济效益4.到期一次性还本付息的债券其评估值一般为(C )。

A.本金现值B.利息现值C.本金现值与利息现值之和D.本金现值与利息现值之差5.股票的清算价格是清算时( C)。

A.公司的资产总额与企业股票总数的比值B.公司的资产总额与企业股票总数的比值再乘以-个折现系数C.公司的净资产与公司股票总数之比值D.公司的净资产总额与企业股票总数的比值再乘以一个折现系数6.上市交易的债券最适合运用( B )进行评估。

A.成本法B.市场法C.收益法D.价格指数法7.股票的内在价值属于股票的(B)。

A.账面价值B.理论价格C.无面值价值D.发行价格8.股票的未来收益的现值是(B)。

A.账面价值B.内在价值C.票面价值D.清算价值9.在股市发育不全、交易不规范的情况下,作为长期投资中的股票投资的评估值应以(C)为基本依据。

第七章 长期投资及其他资产评估(00158)第一节 长期投资评估及其特点一、长期投资的概念及其分类(多)长期投资是指不准备在一年内变现的投资,包括股票投资、债券投资和其他投资。

(多)长期投资的分类有:(1)实物资产的长期投资 (2)无形资产的长期投资 (3)证券资产的长期投资。

二、长期投资评估的特点(多)作为投资者,从总的方面来看,长期投资的根本目的是为了获取投资收益及资本增值。

(单)通过大量购买另一企业的股票的长期投资,其直接目的可能是为了控制另一家企业。

(多、单)长期投资评估是对被投资企业的偿债能力和获利能力的评估。

(多)获利能力的大小,一是取决于其数量;二是取决于其风险。

三、产期投资评估程序(多)明确长期投资项目的有关详细内容,如投资种类、原始投资额、评估基准日余额、投资占被投资企业实收资本的比例和所有者权益的比例、相关会计核算方法等。

(单)可上市交易的债券和股票一般采用市场法进行评估。

(单)非上市交易及不能采用市场法评估的债券和股票一般采用收益法。

第二节 有价证券投资的评估一、债券投资的评估(名)债券是政府、企业和银行等债务人为了筹集资金,按照法定程序发行并向债权人承诺于指定日期还本付息的有价证券。

(多)按债券发行主体来划分,可以归纳为以下三种:(1)政府债券(2)公司债券(3)金融债券。

(多)债券具有如下特点:(1)收益稳定性(2)投资风险小(单)对于上市债券的评估,一般采用的评估方法是市场法。

(单)在正常情况下,上市债券的现行市场价格可以作为它的评估值。

(单)不论按什么方法评估,上市债券的评估值一般不应高于证券交易所公布的同种债券的卖出价。

(单)当证券市场投机严重、债券价格严重扭曲、债券价格与其收益现值严重背离时,作为确定债券评估值的基本依据应是理论价格。

(单)每年(期)支付利息、到期还本的债券评估。

其公式为: P=∑+++n i i r P r E )1()1(0式中:P ——债券的评估值;0P ——债券的面值;i E ——债券的第i 年的预期收益(利息)r ——适用的折现率;n ——债券年限。

第七章长期投资及其他资产评估第一节长期投资评估及其特点一、长期投资的概念及其分类(一)长期投资的概念 1、广义的长期投资是指企业投入财力(包括本企业和企业以外的投资活动),以期获得投资报酬的活动和行为。

2、狭义的长期投资是指企业向那些并非直接为本企业使用的项目投入资产,并以利息、使用费、分红、股息或租金收入等形式获得收益的行为。

(二)长期投资的分类1、实物资产的长期投资。

2、无形资产的长期投资。

3、证券资产的长期投资。

二、长期投资评估的特点(一)长期投资的特点 长期投资的根本目的是为了获取投资收益及资本增值。

(二)长期投资评估的特点 1、长期投资评估是对资本的评估。

2、长期投资评估是对被投资企业的偿债能力和获利能力的评估。

三、长期投资评估程序 1、明确长期投资项目的有关详细内容,如投资种类、原始投资额、评估基准日余额、投资占被投资企业实收资本的比例和所有者权益的比例、相关会计核算方法等。

2、判断长期投资投出和收回金额计算的正确性和合理性,判断被投资企业资产负债表的准确性。

3、根据长期投资的特点选择合适的评估方法。

4、评定测算长期投资,得出评估结论。

第二节有价证券投资的评估一、债券投资的评估(一)债券及其特点特点:收益稳定性和投资风险小(二)上市债券的评估 在正常情况下,上市债券的现行市场价格(评估基准日的收盘价)可以作为它的评估值。

当证券市场投机严重、债券价格严重扭曲、债券价格与其收益现值严重背离时,对上市债券的评估可参照非上市债券的评估方法。

(三)非上市债券的评估 主要采用收益法进行评估。

根据非上市债券还本付息的方法,把债券分类两类:每年支付利息、到期还本的情况和到期一次还本付息、平时不支付利息的情况。

1、每年(期)支付利息、到期还本的债权评估。

采用有限期的收益法。

2、到期后一次性还本付息的债权评估。

评估时,应将债券到期时一次性支付的本利和折现求得评估值。

(1)采用单利率计算。