审计业务培训讲义全共42页

- 格式:ppt

- 大小:3.50 MB

- 文档页数:42

审计专题培训讲义(doc 28页)更多企业学院:《中小企业管理全能版》183套讲座+89700份资料《总经理、高层管理》49套讲座+16388份资料《中层管理学院》46套讲座+6020份资料《国学智慧、易经》46套讲座《人力资源学院》56套讲座+27123份资料《各阶段员工培训学院》77套讲座+ 324份资料《员工管理企业学院》67套讲座+ 8720份资料《工厂生产管理学院》52套讲座+ 13920份资料《财务管理学院》53套讲座+ 17945份资料《销售经理学院》56套讲座+ 14350份资料《销售人员培训学院》72套讲座+ 4879份资料声明:本资料由大家论坛注册会计师考试专区收集整理,转载请注明出自更多注册会计师考试信息,考试真题,模拟题下载大家论坛,全免费公益性考试论坛,期待您的光临!2011年注会串讲讲义-审计-杨闻萍前言一、命题原则命题原则是:全面考核,重点突出,理论结合实务。

重点突出就是在全面考核的基础上,突出重点难点,重要的知识点几乎年年考,从多个角度,从不同侧面考核同一个知识点,而且重点和难点在试题中所占比重较大,今年尤其要关注有一定变化的重点和难点知识。

理论结合实务就是强调理论联系实际,注重实务操作,要求考生对理论和实务做到融会贯通,还要将会计准则的内容把握好。

二、题型题量今年的题型题量应与近两年试题基本一致。

40分左右的客观题;简答题大约5个题,30分左右;综合题2个30分左右。

客观题大部分为基础知识题,所以,考生在复习应考过程中一定要注意基本概念、原理和基本实务知识的把握。

要想顺利通过考试,提高客观题的准确率是关键。

主观题主要是考查考生对审计理论和实务的融会贯通,更能考查出一个考生的实际操作能力,分析判断能力,归纳整理能力。

三、重点分布我们可以将《审计》的全部二十九章内容划分为,非常重要、比较重要、一般重要和不重要四个层次:重要程度所属章节非常重要第六章、第七章、第九章、第十三章、第十四章、第十五章、第十七章、第二十六章、第二十七章比较重要第四章、第五章、第八章、第十章、第十六章、第二十章、第二十一章、第二十四章、第二十五章、第二十八章第一编审计环境第一章注册会计师审计职业特点一、考情分析本章主要介绍与注册会计师审计相关的一些基本概念。

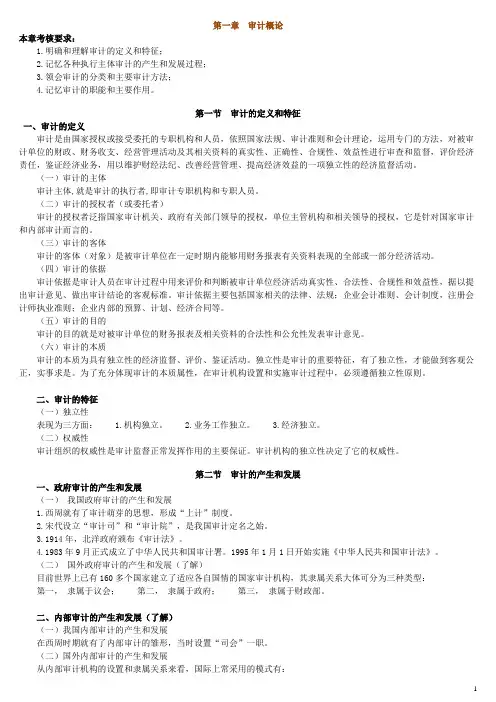

第一章审计概论本章考核要求:1.明确和理解审计的定义和特征;2.记忆各种执行主体审计的产生和发展过程;3.领会审计的分类和主要审计方法;4.记忆审计的职能和主要作用。

第一节审计的定义和特征一、审计的定义审计是由国家授权或接受委托的专职机构和人员,依照国家法规、审计准则和会计理论,运用专门的方法,对被审计单位的财政、财务收支、经营管理活动及其相关资料的真实性、正确性、合规性、效益性进行审查和监督,评价经济责任,鉴证经济业务,用以维护财经法纪、改善经营管理、提高经济效益的一项独立性的经济监督活动。

(一)审计的主体审计主体,就是审计的执行者,即审计专职机构和专职人员。

(二)审计的授权者(或委托者)审计的授权者泛指国家审计机关、政府有关部门领导的授权,单位主管机构和相关领导的授权,它是针对国家审计和内部审计而言的。

(三)审计的客体审计的客体(对象)是被审计单位在一定时期内能够用财务报表有关资料表现的全部或一部分经济活动。

(四)审计的依据审计依据是审计人员在审计过程中用来评价和判断被审计单位经济活动真实性、合法性、合规性和效益性,据以提出审计意见、做出审计结论的客观标准。

审计依据主要包括国家相关的法律、法规;企业会计准则、会计制度,注册会计师执业准则;企业内部的预算、计划、经济合同等。

(五)审计的目的审计的目的就是对被审计单位的财务报表及相关资料的合法性和公允性发表审计意见。

(六)审计的本质审计的本质为具有独立性的经济监督、评价、鉴证活动。

独立性是审计的重要特征,有了独立性,才能做到客观公正,实事求是。

为了充分体现审计的本质属性,在审计机构设置和实施审计过程中,必须遵循独立性原则。

二、审计的特征(一)独立性表现为三方面: 1.机构独立。

2.业务工作独立。

3.经济独立。

(二)权威性审计组织的权威性是审计监督正常发挥作用的主要保证。

审计机构的独立性决定了它的权威性。

第二节审计的产生和发展一、政府审计的产生和发展(一)我国政府审计的产生和发展1.西周就有了审计萌芽的思想,形成“上计”制度。