第三章 商业银行的负债业务经营

- 格式:doc

- 大小:25.50 KB

- 文档页数:2

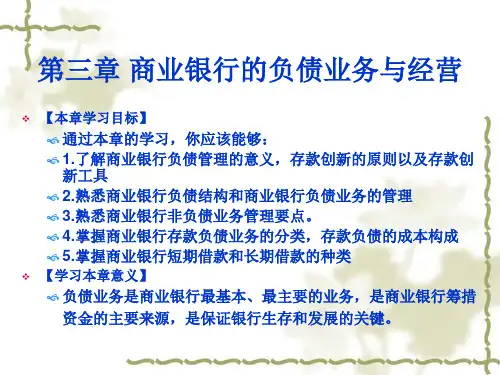

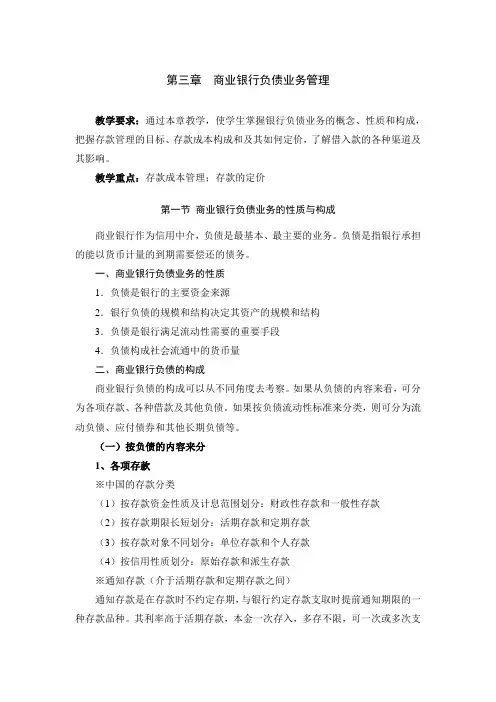

第三章商业银行负债业务管理教学要求:通过本章教学,使学生掌握银行负债业务的概念、性质和构成,把握存款管理的目标、存款成本构成和及其如何定价,了解借入款的各种渠道及其影响。

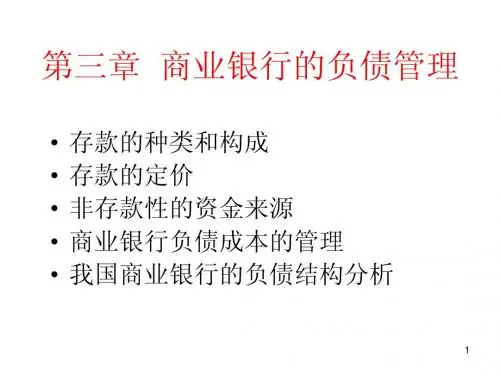

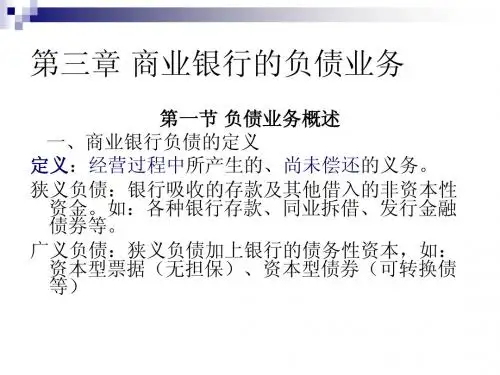

教学重点:存款成本管理;存款的定价第一节商业银行负债业务的性质与构成商业银行作为信用中介,负债是最基本、最主要的业务。

负债是指银行承担的能以货币计量的到期需要偿还的债务。

一、商业银行负债业务的性质1.负债是银行的主要资金来源2.银行负债的规模和结构决定其资产的规模和结构3.负债是银行满足流动性需要的重要手段4.负债构成社会流通中的货币量二、商业银行负债的构成商业银行负债的构成可以从不同角度去考察。

如果从负债的内容来看,可分为各项存款、各种借款及其他负债。

如果按负债流动性标准来分类,则可分为流动负债、应付债券和其他长期负债等。

(一)按负债的内容来分1、各项存款※中国的存款分类(1)按存款资金性质及计息范围划分:财政性存款和一般性存款(2)按存款期限长短划分:活期存款和定期存款(3)按存款对象不同划分:单位存款和个人存款(4)按信用性质划分:原始存款和派生存款※通知存款(介于活期存款和定期存款之间)通知存款是在存款时不约定存期,与银行约定存款支取时提前通知期限的一种存款品种。

其利率高于活期存款,本金一次存入,多存不限,可一次或多次支取。

目前人民币通知存款有一天通知存款和七天通知存款两种,最低起存金额为人民币50万元,最低支取金额各行不同。

※协定存款协定存款是指客户通过与银行签订《协定存款合同》,约定期限、商定结算账户需要保留的基本存款额度,由银行对基本存款额度内的存款按结息日或支取日活期存款利率计息,超过基本存款额度的部分按结息日或支取日人行公布的高于活期存款利率、低于六个月定期存款利率的协定存款利率给付利息的一种存款。

※国外常把存款分为:(1)传统的存款种类活期存款(Demand Deposits)定期存款(Time Deposits)储蓄存款(Savings Deposits)(2)创新的存款种类可转让支付命令账户(NOWs)自动转账服务账户超级可转让支付指令账户货币市场账户个人退休金账户2、各种借款商业银行的各种借款主要包括同业借款、中央银行借款、回购协议、欧洲货币市场借款等。

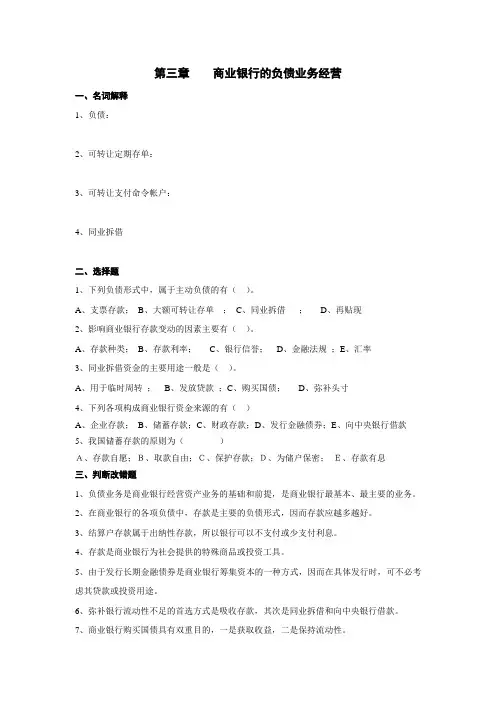

第三章商业银行的负债业务经营一、名词解释1、负债:2、可转让定期存单:3、可转让支付命令帐户:4、同业拆借二、选择题1、下列负债形式中,属于主动负债的有()。

A、支票存款;B、大额可转让存单;C、同业拆借;D、再贴现2、影响商业银行存款变动的因素主要有()。

A、存款种类;B、存款利率;C、银行信誉;D、金融法规;E、汇率3、同业拆借资金的主要用途一般是()。

A、用于临时周转;B、发放贷款;C、购买国债;D、弥补头寸4、下列各项构成商业银行资金来源的有()A、企业存款;B、储蓄存款;C、财政存款;D、发行金融债券;E、向中央银行借款5、我国储蓄存款的原则为()A、存款自愿;B、取款自由;C、保护存款;D、为储户保密;E、存款有息三、判断改错题1、负债业务是商业银行经营资产业务的基础和前提,是商业银行最基本、最主要的业务。

2、在商业银行的各项负债中,存款是主要的负债形式,因而存款应越多越好。

3、结算户存款属于出纳性存款,所以银行可以不支付或少支付利息。

4、存款是商业银行为社会提供的特殊商品或投资工具。

5、由于发行长期金融债券是商业银行筹集资本的一种方式,因而在具体发行时,可不必考虑其贷款或投资用途。

6、弥补银行流动性不足的首选方式是吸收存款,其次是同业拆借和向中央银行借款。

7、商业银行购买国债具有双重目的,一是获取收益,二是保持流动性。

8、负债规模越大,单位负债非利息成本越大。

9、存款是客户将货币资金的所有权让渡给了银行,贷款是银行将资金的使用权移交给了客户。

五、简答题1、商业银行的负债具有哪些意义?2、影响商业银行存款数量变动的因素有哪些?3、简述商业银行短期借款的渠道和管理重点。

4、简述存款创新的原则。

六、论述题1、在当前我国商业银行间储蓄竞争激烈的环境下,请你为某商业银行设计一储蓄存款的新品种,并为这一新品种的推出规划营销步骤。

2、论商业银行存款业务的营销策略。

商业银⾏第3章负债业务的经营管理练习题第三章负债业务的经营管理本章的重要概念:可⽤资⾦成本;边际存款成本;⾃动转账存款;⼤⾯额存单;再贴现;再贷款;回购协议;同业拆借;担保债券;浮动利率债券;付息⾦融债券;外国⾦融债券第⼀节银⾏负债的作⽤和构成⼀、判断题1.虽然商业银⾏作为信⽤中介,但负债并不是其最基本、最基础的业务。

2.商业银⾏的全部资⾦来源中,80%以上来源于负债。

负债结构和成本的变化,不能决定着银⾏资⾦转移价格的⾼低,也不能影响银⾏的盈利⽔平和风险状况。

3.根据《巴塞尔协议》的标准,银⾏负债提供了银⾏92%的资⾦来源。

4.商业银⾏通过资产业务把社会各⽅⾯的闲置资⾦集中起来,能在社会资⾦存量不变的情况下,扩⼤社会⽣产资⾦的总量。

5.社会⼀些经济单位的闲置资⾦和货币收⽀,离不开银⾏的负债业务。

6.虽然各国⾦融体制的差异和⾦融市场发达程度的不同,但各国商业银⾏的负债结构是相同的或接近相同的。

7.不管是在那⼀个国家,存款始终是商业银⾏的主要负债,也是银⾏经常性的资⾦来源。

8.改⾰开放以来,我国银⾏存款始终处于⾼速增长的同时,存款结构则发⽣了重⼤变化。

9.我国城乡居民储蓄存款(住户存款)占全部⾦融结构存款总额的⽐重不断上升,由20世纪80年代初的20%左右上升到现在的50%左右。

10.我国的企业存款虽然也增长较快,由于主要依靠银⾏贷款的增长和财政⽀出的增加,因此基本稳定,其增长幅度也明显要⾼于储蓄存款。

⼆、单选题1.商业银⾏的负债作为债务,是商业银⾏所承担的⼀种(),银⾏必须⽤⾃⼰的资产或提供的劳务去偿付。

A.经济义务B.负债义务C.普通义务D.偿还义务2.⼴义负债是指除银⾏⾃有资本以外的⼀切资⾦来源,包括资本期票和长期债务资本等()的内容。

A.⼀级资本C.⼀级和⼆级资本D.双重资本3.狭义负债主要指银⾏存款、借款等⼀切()的债务。

本章以狭义负债为研究对象。

A.混合资本性B.⾮资本性C.资本性D.负债性4.商业银⾏作为信⽤中介,⾸先表现为“借者的集中”,通过资产业务有效地把资⾦运⽤出去,因此()是商业银⾏开展资产业务的基础和前提。

第三章负债业务经营一、名词解释负债业务结算浮存资金可用资金成本存款边际成本自动转帐存款大面额定期存单同业拆借再贴现回购协议担保债券浮动利率债券附息债券外国债券欧洲债券二、填空1、商业银行负债是形成()的业务。

2、商业银行的负债主要由()、()和()组成。

3、各国商业银行的传统存款业务有()、()和()。

4、存款工具的营销由()、()、()和促销等环节构成。

5、NOW账户的创新体现在()。

6、可转让定期存单的创新体现在()。

7、()是自动转账账户的进一步创新。

8、商业银行的短期借款有()、()、()以及欧洲货币市场借款等主要渠道。

9、衡量存款稳定性的主要指标有()和()。

10、商业银行长期借款一般采用()的形式。

三、不定项选择1、在中国,同业拆借的期限最长为()。

A1个月 B 2个月 C3个月 D4个月2、在经营实践中,银行会努力使其存款总量和成本之间保持哪几种组合()。

A逆向组合模式 B同向组合 C总量单向变化模式 D成本单向变化模式3、负债是商业银行最基本的业务,其作用具体表现为()。

A是银行经营的先决条件B保持银行流动性的手段C构成社会流通中的货币量D同社会各界联系的主要渠道4、商业银行中长期借款种类有()A同业拆借 B回购协议 C年度性再贷款 D发行金融债券5、存款工具的创新必须坚持以下原则()。

A创新必须符合存款的基本特征和规范B坚持效益性C连续开发、连续创新D社会性原则6、以支付命令书取代支票,并可以自由转让流通的活期存款账户是()A可转让支付命令账户 B货币市场存款 C协定账户 D特种支票存款账户1、属于创新的定期存款工具的是()。

A可转让支付命令账户 B货币市场存款 C可转让定期存单 D指数存款证2、协定账户涉及的账户有()。

A活期存款账户B可转让支付凭证账户C货币市场互助基金账户D联立定期储蓄9、企业存款、财政性存款和储蓄存款是按()划分的。

A存款对象B存款的经济性质C存款的用途D货币的种类10、从微观上讲,银行存款经营的目标是()A提高存款的稳定率B增加存款的收益率C扩大存款的占有率D调节存款的运用率E降低存款的成本率四、判断并说明理由1、存款是商业银行的主要资金来源,因此商业银行的存款越多越好。

第三章商业银行的负债业务经营

一、名词解释

1、负债

2、可转让定期存单

3、可转让支付命令帐户

4、同业拆借

二、填空题

1、按存款的经济性质的不同,商业银行的存款可分为、和。

2、按存款人的动机和目的的不同,商业银行的存款可分为、和三类。

3、存款市场开拓的途径主要有两条,即和。

4、商业银行同业借款的形式主要有三种,即、和。

5、商业银行向中央银行直接借款的形式主要有三种,即、、。

三、选择题

1、下列负债形式中,属于主动负债的有()。

A、支票存款

B、大额可转让存单

C、同业拆借

D、再贴现

2、下列存款中,属于商业银行信贷资金来源的是()。

A、企业存款

B、医院存款

C、同业存入

D、地方金库存款

3、影响商业银行存款变动的因素主要有()。

A、存款种类

B、存款利率

C、银行信誉

D、金融法规

E、汇率

4、同业拆借资金的主要用途一般是()。

A、用于临时周转

B、发放贷款

C、购买国债

D、弥补头寸

5、下列各项构成商业银行资金来源的有()

A、企业存款

B、储蓄存款

C、财政存款

D、发行金融债券

E、向中央银行借款

6、我国储蓄存款的原则为()

A、存款自愿B、取款自由C、保护存款

D、为储户保密E、存款有息

四、判断改错题

1、负债业务是商业银行经营资产业务的基础和前提,是商业银行最基本、最主要的业务。

2、在商业银行的各项负债中,存款是主要的负债形式,因而存款应越多越好。

3、结算户存款属于出纳性存款,所以银行可以不支付或少支付利息。

4、对于商业银行来说,内生存款和外生存款具有相同的意义。

5、存款是商业银行为社会提供的特殊商品或投资工具。

6、由于发行长期金融债券是商业银行筹集资本的一种方式,因而在具体发行时,可不必考虑其贷款或投资用途。

7、弥补银行流动性不足的首选方式是吸收存款,其次是同业拆借和向中央银行借款。

8、商业银行购买国债具有双重目的,一是获取收益,二是保持流动性。

9、负债规模越大,单位负债非利息成本越大。

10、存款是客户将货币资金的所有权让渡给了银行,贷款是银行将资金的使用权移交给了客户。

五、简答题

1、商业银行的负债具有哪些意义?

2、影响商业银行存款数量变动的因素有哪些?

3、简述商业银行短期借款的渠道和管理重点。

4、简述存款创新的原则。

六、论述题

1、在当前我国商业银行间储蓄竞争激烈的环境下,请你为某商业银行设计一储蓄存款的新品种,并为这一新品种的推出规划营销步骤。

2、论商业银行存款业务的营销策略。