拓展部投资测算培训讲义(讲义版)

- 格式:doc

- 大小:105.00 KB

- 文档页数:6

投资指标测算河南公司——投资拓展部2020.11一丶测算逻辑核心指标销售利润率净利润率年化自有资金收益率地货比利润地价比辅助指标销售利润率净利润率地货比利润地价比年化自有资金收益率= 毛利润/ 权益货值= 净利润/ 权益货值= 净利润/ (自有资金×回正时间/12)×100%= 权益地价/ 权益货值= 毛利润/ 权益地价毛利润净利润= 收入-土地成本–营建成本-财务费用-增值税= 毛利润–土增税–所得税(含销管费用)规划指标土地成本营建成本销售收入税收现金流指标表土地成本表非土成本表销售收入表算税表销售分期表成本投资计划现金流表指标投资指标表静动测算结构表框架测算检验表规划指标土地成本表非土汇总表成本拆分表成本投资计划表成本付款节点表销售数据表销售分期表算税现金流量表投资指标表敏感性分析测算逻辑二丶分表讲解对子表之间关联准确性的检验,尤其是动态、静态表之间的关联,例如:销售数据表中总货值应和销售分期表中的总货值相等,避免由于货值拆分分期时出现误差。

关注“检验值”一栏,若检验数值不为“0”,则证明有误差,根据备注涉及的表格进行检验。

规划指标表为测算基础表格,是测算结构建立的基础 根据项目规划方案指标对应填写标黄部分的数据。

“其他可售住宅业态”作为业态补充,用来应对产品业态较多且定价和成本不能简单统一到某业态的情况,修改命名后整表自动调整。

“层数”一栏填写的目的是为了推算该业态的建筑基底面积,用于计算地下面积。

不可售的均计入“配建部分”。

“环境绿化”、“道路面积”、“地下建筑面积”、“地下车位数”及“规划总户数”等图中标绿色的指标,原则上根据规划方案测出的准确值填写。

若草算,则按测算表中给出的公式计算方法自动计算。

绿化面积=(总占地面积-总建筑基底面积)×80% 道路面积=(总占地面积-总建筑基底面积)×20% 地下室面积=总建筑基底×地下层数地下车位计算逻辑:1、根据建筑基底面积及人防要求,1:1计算人防面积。

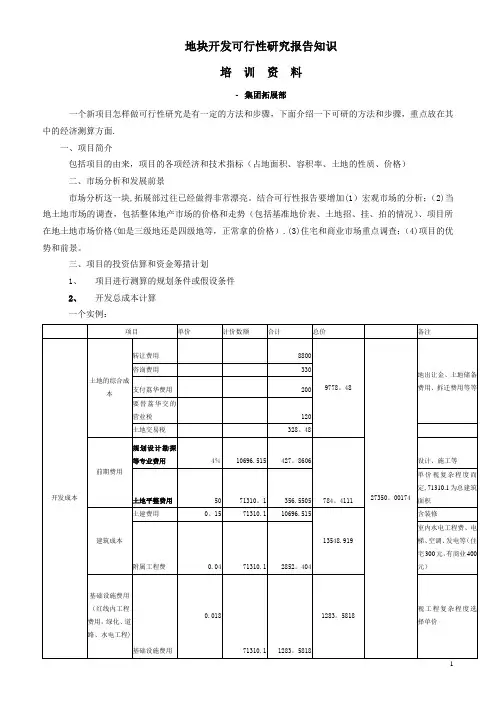

地块开发可行性研究报告知识培训资料-集团拓展部一个新项目怎样做可行性研究是有一定的方法和步骤,下面介绍一下可研的方法和步骤,重点放在其中的经济测算方面.一、项目简介包括项目的由来,项目的各项经济和技术指标(占地面积、容积率、土地的性质、价格)二、市场分析和发展前景市场分析这一块,拓展部过往已经做得非常漂亮。

结合可行性报告要增加(1)宏观市场的分析;(2)当地土地市场的调查,包括整体地产市场的价格和走势(包括基准地价表、土地招、挂、拍的情况)、项目所在地土地市场价格(如是三级地还是四级地等,正常拿的价格).(3)住宅和商业市场重点调查;(4)项目的优势和前景。

三、项目的投资估算和资金筹措计划1、项目进行测算的规划条件或假设条件2、开发总成本计算一个实例:财务费用中一般应算银行贷款和股东投入资金,股东投入按同期银行贷款利率计息。

3、销售税费和销售收入(1)销售单价预测单价预测的依据(市场比较法结合房地产走势)(2)销售收入测算可销售的按销售预测,出租的按收益法折算出当前的价值。

简单的说V=a/r×[1-1/(1+r)n],简单测算方法V=a/r,资本化率r可取同期银行贷款利率,a为年净收益(如某房产年单方租金净收益为240元,同期银行贷款利率为6%,则估算它价值为240/6%=4000元/平方米)。

4、资金筹措与投入计划资金的来源渠道、贷款本金的偿还及利息支付方案。

四、项目经济效益评价项目经济效益评价主要通过投资利润率、财务内部收益率、财务净现值和投资回收期来进行。

实例如下:(一)损益表与静态盈利分析1.销售税金及附加估算表。

销售税金及附加估算一览表(实例)2.土地增值税计算表.(实例如下)土地增值税计算表损益表评价指标:(1)全部投资的投资利润率=(利润总额/总投资额)×100%=19227。

61/92032。

7=20.89%〔2〕销售利润率=(利润总额/销售收入)×100%=19227。

•房地产投资基础•拓展策略与选址•项目评估与决策•土地获取与开发流程目录•营销策略与客户关系管理•法律法规与政策解读01房地产投资基础房地产投资概念与特点房地产投资概念房地产投资特点房地产投资风险与回报房地产投资风险房地产投资回报房地产市场分析与趋势房地产市场分析房地产市场趋势随着经济发展和城市化进程加速,房地产市场将持续增长;同时,政策调控和科技创新也将对房地产市场产生深远影响。

02拓展策略与选址拓展策略制定与执行01020304确定拓展目标市场调研制定拓展计划资源整合选址原则与方法选择交通便利、地理位置优越的区域,便于项目发展和客户到访。

关注目标区域的市场前景,包括经济发展、人口增长、政策扶持等因素。

分析目标区域的竞争状况,避免过度竞争对项目造成不利影响。

综合考虑土地成本、建设成本、运营成本等因素,确保项目的经济效益。

地理位置市场前景竞争情况成本效益区域经济发展政策环境人口状况基础设施区域分析与评估03项目评估与决策市场调研地理位置分析政策法规研究030201项目可行性研究投资回报率预测财务分析投资回报指标敏感性分析风险评估与应对策略风险评估识别潜在风险对潜在风险进行量化评估,确定风险等级和影响程度。

风险应对策略04土地获取与开发流程土地获取途径与成本控制土地获取途径通过政府出让、企业转让、合作开发等方式获取土地。

成本控制在土地获取阶段,需要对土地价格、拆迁补偿、基础设施建设等成本进行严格控制,以确保项目的盈利性。

土地开发规划与设计方案土地开发规划设计方案报批报建流程与注意事项报批报建流程在项目规划和设计方案完成后,需要按照政府相关部门的要求进行报批报建工作,包括申请建设用地规划许可证、建设工程规划许可证等。

注意事项在报批报建过程中,需要注意政策变化、资料准备、沟通协调等方面的问题,确保项目能够顺利推进。

同时,还需要关注环保、消防等方面的要求,确保项目符合相关规定。

05营销策略与客户关系管理营销策略制定与执行市场调研与分析产品定位与差异化营销渠道拓展营销活动策划与执行建立完善的客户服务体系,包括售前咨询、售中服务和售后服务,提供全方位、专业化的服务支持。

地块开发可行性研究报告知识

培训资料

-集团拓展部

一个新项目怎样做可行性研究是有一定的方法和步骤,下面介绍一下可研的方法和步骤,重点放在其中的经济测算方面。

一、项目简介

包括项目的由来,项目的各项经济和技术指标(占地面积、容积率、土地的性质、价格)

二、市场分析和发展前景

市场分析这一块,拓展部过往已经做得非常漂亮。

结合可行性报告要增加(1)宏观市场的分析;(2)当地土地市场的调查,包括整体地产市场的价格和走势(包括基准地价表、土地招、挂、拍的情况)、项目所在地土地市场价格(如是三级地还是四级地等,正常拿的价格)。

(3)住宅和商业市场重点调查;(4)项目的优势和前景。

三、项目的投资估算和资金筹措计划

1、项目进行测算的规划条件或假设条件

2、开发总成本计算

一个实例:

财务费用中一般应算银行贷款和股东投入资金,股东投入按同期银行贷款利率计息。

3、销售税费和销售收入

(1)销售单价预测

单价预测的依据(市场比较法结合房地产走势)

(2)销售收入测算

可销售的按销售预测,出租的按收益法折算出当前的价值。

简单的说V=×[1-1/(1)n],简单测算方法V=,资本化率r可取同期银行贷款利率,a为年净收益(如某房产年单方租金净收益为240元,同期银行贷款利率为6%,则估算它价值为240/6%=4000元/平方米)。

4、资金筹措与投入计划

资金的来源渠道、贷款本金的偿还及利息支付方案。

四、项目经济效益评价

项目经济效益评价主要通过投资利润率、财务内部收益率、财务净现值和投资回收期来进行。

实例如下:

(一)损益表与静态盈利分析

1.销售税金及附加估算表。

销售税金及附加估算一览表(实例)

2.土地增值税计算表。

(实例如下)

土地增值税计算表

损益表

评价指标:

(1)全部投资的投资利润率=(利润总额/总投资额)×100%=

19227.61/92032.7=20.89%

〔2〕销售利润率=(利润总额/销售收入)×100%=

19227.61/120000=16.02%

本项目二个静态评价指标与房地产同行业相应指标比较,可以接受,故项目从静态指标上可行。

4.可运用资金估算表。

(二)现金流量表与动态盈利分析

1.财务内部收益率()

财务内部收益率()是指项目在整个计算期内各年净现金流量现值累计等于零时的折现率。

它反映项目所占用资金的盈利率,是考察项目盈利能力的主要动态评价指标。

当大于基准收益率时,则认为其盈利能力已满足最低要求。

实例中通过项目现金流量表(全部投资及自有资金)计算可得:

(1)全部投资的财务内部收益率为:11.6%

(2)自有资金的财务内部收益率为:34%

基准收益率的大小起决于银行的利率高低、项目经营的风险程度及经营的目标和要求等。

本项目的贷款利率为6%,故本研究报告起基准收益率为8%,由下面表格地计算结果可知,本项目全部投资及自有资金内部收益率均高于基准收益率。

表示项目可行。

实例表格:

财务现金流量(全部投资)单位:万元

2.财务净现值

财务净现值按事先规定的基准贴现率将项目计算期内各年净现金流量折现到建设期的现值之和。

一般来说净现值大于或等于零的项目是可以考虑接受的。

实例中项目选取的基准贴现率为8%,有上面的财务现金流量表和现金流量表计算可得。

〔1〕全部投资的财务净现值为:3575.9万元

〔2〕自有资金的财务净现值为:18649万元

本项目的财务净现值全部大于零,表明项目可行。

3.投资回收期

投资回收期为累计净现金流量为正的那个年份。

实例中根据上述现金流量表,本项目的投资回收期为8年。

(三)资金来源与运用表及其分析

对项目的资金来源与运用进行分析一下。

五、项目的不确定性分析(风险分析)

分析影响项目的不确定因素主要来自那些方面(如国家政策、可开发面积、资金状况、售价、土地的状况、当地的房地产市场状况)。

(一)盈亏平衡分析

测算项目的盈亏平衡点是多少。

(二)敏感性分析

确定影响项目财务效益的主要不确定因素是什么,然后对其进行分析。

例如进行综合地价水平、销售价格和开发面积变动分析。

实例:

1.综合地价变动时

由此可以看出本项目的收益对土地成本非常敏感,控制好本项目的成本是本项目成败的一个关键点。

2.销售价格变动时

3. 开发面积变动时的情况

4.其它风险性分析

(1)政策风险

(2)资金状况

(3)土地征地补偿和拆迁风险

(4)当地房地产市场容量问题

五、结论与建议

(一)评估结论

通过上面对该项目市场、经济效益的分析得出项目是否可行。

如可行再揭示其中可能存在的风险。

(二)有关说明和建议

1.说明一下报告的适用范围,是在那个阶段进行的,给谁做的。

2.给出项目的一些建议。

或者说项目运作中或和对方谈判时应该特别注意的问题。

集团拓展部

2004年12月29日。