广联达2019年财务风险分析详细报告

- 格式:rtf

- 大小:15.67 KB

- 文档页数:4

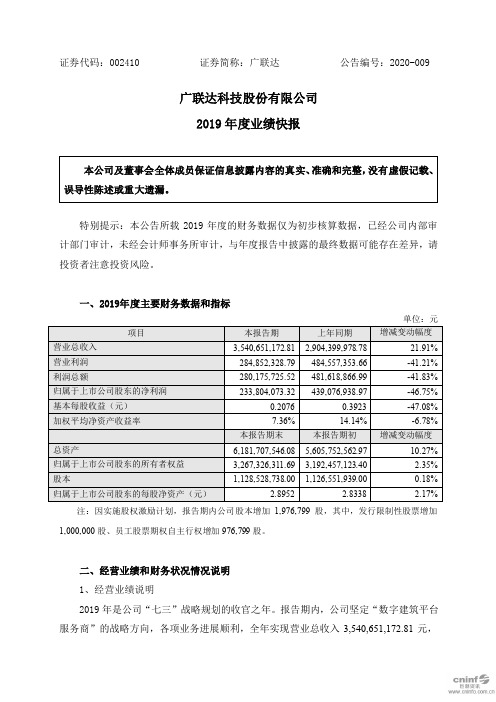

证券代码:002410 证券简称:广联达公告编号:2020-009广联达科技股份有限公司2019年度业绩快报特别提示:本公告所载2019年度的财务数据仅为初步核算数据,已经公司内部审计部门审计,未经会计师事务所审计,与年度报告中披露的最终数据可能存在差异,请投资者注意投资风险。

一、2019年度主要财务数据和指标注:因实施股权激励计划,报告期内公司股本增加1,976,799股,其中,发行限制性股票增加1,000,000股、员工股票期权自主行权增加976,799股。

二、经营业绩和财务状况情况说明1、经营业绩说明2019年是公司“七三”战略规划的收官之年。

报告期内,公司坚定“数字建筑平台服务商”的战略方向,各项业务进展顺利,全年实现营业总收入3,540,651,172.81元,同比增长21.91%;实现营业利润284,852,328.79元,同比下降41.21%;实现归属于上市公司股东的净利润233,804,073.32元,同比下降46.75%。

若考虑数字造价业务云转型对公司表观业绩产生的影响,将云预收因素进行还原,则还原后的营业总收入约为40.20亿元,同口径同比增长26.05%;还原后的归属于上市公司股东的净利润约为6.65亿元,同口径同比下降4.35%(注:还原后的营业总收入=表观营业总收入+期末云预收-期初云预收;还原后的归属于上市公司股东的净利润=表观归属于上市公司股东的净利润+(期末云预收-期初云预收)*90%)。

报告期内,数字造价业务云转型深入推进,云产品和服务进一步夯实,并开始逐步引入人工智能等应用,为未来发展积极布局。

全年实现营业收入24.52亿元,同比增长19.17%;其中云收入9.21亿元,同比增长148.84%;签署云合同金额14亿元,同比增长113.82%;期末云预收余额8.94亿元,较年初增长115.62%。

报告期内,数字施工业务整合效应逐步显现。

发布数字项目管理平台,平台与多个产品组件结合形成可快速规模化的业务解决方案;渠道建设进一步加强,规模化营销能力业已形成。

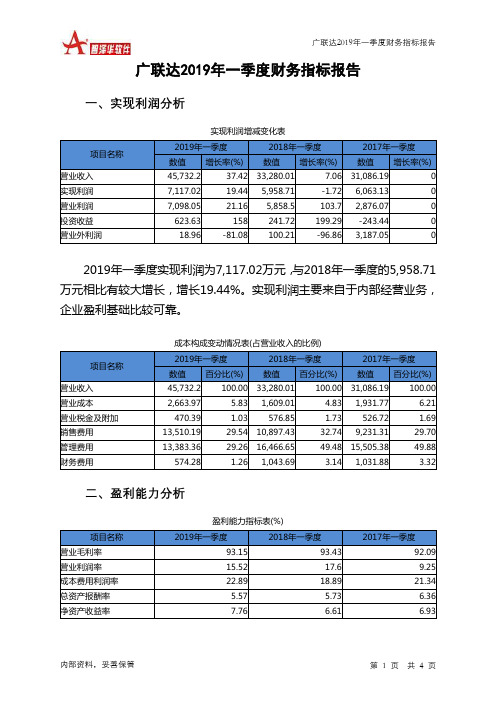

广联达2019年一季度财务指标报告内部资料,妥善保管 第 1 页 共 4 页广联达2019年一季度财务指标报告一、实现利润分析实现利润增减变化表项目名称2019年一季度 2018年一季度 2017年一季度 数值 增长率(%)数值 增长率(%)数值 增长率(%)营业收入 45,732.2 37.42 33,280.017.06 31,086.190 实现利润 7,117.02 19.44 5,958.71 -1.72 6,063.13 0 营业利润 7,098.05 21.16 5,858.5 103.7 2,876.07 0 投资收益 623.63 158 241.72 199.29 -243.44 0 营业外利润18.96-81.08100.21-96.863,187.052019年一季度实现利润为7,117.02万元,与2018年一季度的5,958.71万元相比有较大增长,增长19.44%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

成本构成变动情况表(占营业收入的比例)项目名称2019年一季度 2018年一季度 2017年一季度 数值 百分比(%)数值 百分比(%)数值 百分比(%)营业收入 45,732.2 100.00 33,280.01 100.00 31,086.19100.00 营业成本 2,663.97 5.83 1,609.01 4.83 1,931.77 6.21 营业税金及附加 470.39 1.03576.851.73 526.72 1.69 销售费用 13,510.19 29.54 10,897.43 32.74 9,231.31 29.70 管理费用 13,383.36 29.26 16,466.65 49.48 15,505.3849.88 财务费用574.281.261,043.693.141,031.883.32二、盈利能力分析盈利能力指标表(%)项目名称2019年一季度2018年一季度2017年一季度营业毛利率 93.15 93.43 92.09 营业利润率 15.52 17.6 9.25 成本费用利润率 22.89 18.89 21.34 总资产报酬率 5.57 5.73 6.36 净资产收益率7.766.616.93。

中国软件2019年财务分析结论报告中国软件2019年财务分析综合报告中国软件2019年财务分析综合报告一、实现利润分析2019年实现利润为15,274.72万元,与2018年的12,176.69万元相比有较大增长,增长25.44%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2019年营业成本为381,533.81万元,与2018年的280,954.94万元相比有较大增长,增长35.8%。

2019年销售费用为21,733.42万元,与2018年的21,759.03万元相比变化不大,变化幅度为0.12%。

2019年在销售费用基本不变的情况下营业收入有较大幅度的增长,企业市场销售形势良好。

2019年管理费用为48,210.22万元,与2018年的49,415万元相比有所下降,下降2.44%。

2019年管理费用占营业收入的比例为8.28%,与2018年的10.71%相比有较大幅度的降低,降低2.43个百分点。

管理费用支出得到了有效控制,营业利润明显上升,管理费用支出的效率显著提高。

2018年理财活动带来收益85.26万元,2019年融资活动由创造收益转化为支付费用,支付816.66万元。

三、资产结构分析与2018年相比,2019年应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,与2018年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,中国软件2019年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析中国软件2019年的营业利润率为2.17%,总资产报酬率为2.59%,净内部资料,妥善保管第1 页共3 页。

第1篇一、引言广联达软件股份有限公司(以下简称“广联达”或“公司”)成立于1996年,总部位于北京,是一家专注于建筑行业信息化服务的高新技术企业。

公司业务涵盖建筑行业管理软件、解决方案及服务,致力于为客户提供全生命周期、全产业链的数字化管理服务。

本报告将对广联达的财务状况进行深入分析,旨在评估公司的经营状况、盈利能力、偿债能力、运营效率以及发展潜力。

二、公司概况1. 主营业务:广联达主营业务包括建筑行业管理软件、解决方案及服务,主要产品包括施工管理软件、造价软件、BIM相关软件等。

2. 行业地位:作为建筑行业信息化领域的领军企业,广联达在行业内具有较高的知名度和市场份额。

3. 发展战略:公司秉持“为客户创造价值”的理念,致力于通过技术创新和服务升级,推动建筑行业数字化转型。

三、财务分析1. 盈利能力分析(1)营业收入分析:近年来,广联达营业收入持续增长,主要得益于公司产品线的不断丰富和市场需求的扩大。

以下为广联达近年营业收入情况:| 年份 | 营业收入(亿元) || ---- | -------------- || 2018 | 44.12 || 2019 | 50.98 || 2020 | 58.73 || 2021 | 65.98 |(2)毛利率分析:广联达毛利率近年来保持稳定,说明公司产品具有较好的盈利能力。

以下为广联达近年毛利率情况:| 年份 | 毛利率(%) || ---- | ----------- || 2018 | 65.13 || 2019 | 65.29 || 2020 | 65.44 || 2021 | 65.56 |(3)净利率分析:广联达净利率近年来有所波动,主要受行业周期和市场竞争等因素影响。

以下为广联达近年净利率情况:| 年份 | 净利率(%) || ---- | ----------- || 2018 | 21.13 || 2019 | 19.89 || 2020 | 19.65 || 2021 | 21.58 |2. 偿债能力分析(1)流动比率分析:广联达流动比率近年来保持稳定,说明公司短期偿债能力较强。

广联达2023年三季度经营风险报告一、经营风险分析1、经营风险广联达2023年三季度盈亏平衡点的营业收入为104,142.22万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为39.12%,表示企业当期经营业务收入下降只要不超过66,926.97万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险从资本结构和资金成本来看,广联达2023年三季度的带息负债为4,419.76万元,企业的财务风险系数为0.93。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

经营风险指标表二、经营协调性分析1、投融资活动的协调情况从长期投资和融资情况来看,企业长期投融资活动能为企业提供77,055.01万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)所有者权益667,715.63 13.74 627,248.04 -6.06 664,374.96 5.92 非流动负债19,150.55 1,923.7 19,504.87 1.85 16,851.63 -13.6 固定资产82,408.43 4.83 83,795.04 1.68 142,035.68 69.5 长期投资32,040.21 24.52 34,171.18 6.65 31,333.61 -8.32、营运资本变化情况2023年三季度营运资本为77,055.01万元,与2022年三季度的99,319.42万元相比有较大幅度下降,下降22.42%。

3、经营协调性及现金支付能力从企业经营业务的资金协调情况来看,企业经营业务正常开展,能够为企业带来189,206.51万元的流动资金,经营业务是协调的。

经营性资产增减变化表(万元)项目名称2021年三季度2022年三季度2023年三季度数值增长率(%) 数值增长率(%) 数值增长率(%)存货8,065.87 56.15 7,533.84 -6.6 7,140.07 -5.23 应收账款69,350.84 -0.91 101,230.5 45.97 139,850.81 38.15 其他应收款0 - 0 - 0 - 预付账款14,101.78 150.97 9,081.43 -35.6 11,883.77 30.86 其他经营性资产66,908.43 -10.16 99,740.56 49.07 35,665.62 -64.24 合计158,426.92 2.05 217,586.34 37.34 194,540.28 -10.59经营性负债增减变化表(万元)项目名称2021年三季度2022年三季度2023年三季度数值增长率(%) 数值增长率(%) 数值增长率(%)应付账款15,598.42 26.59 34,968.27 124.18 0 -100 其他应付款0 - 0 - 0 - 预收货款0 - 0 - 0 - 应付职工薪酬46,050.38 35.92 39,330.84 -14.59 44,320.91 12.69 应付股利253.89 86.48 325.04 28.02 2,002.31 516.03 应交税金5,579.92 6.85 6,566.66 17.68 4,667.85 -28.92 其他经营性负债231,306.02 39.6 309,219.12 33.68 332,755.72 7.61 合计298,788.63 37.53 390,409.94 30.66 383,746.79 -1.714、营运资金需求的变化2023年三季度营运资金需求为负189,206.51万元,与2022年三季度负172,823.6万元相比,经营活动创造的资金有所增加。

广联达2019年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供100,286.08万元的资金供长期使用。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供13,223.13万元的营运资本。

3.总资金需求

该企业资金富裕,富裕113,509.21万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为223,270.15万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是248,728.03万元,实际已经取得的短期贷款金额为108,862.17万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为274,185.9万元,企业有能力在3年之内偿还的贷款总规模为299,643.78万元,在5年之内偿还的贷款总规模为350,559.54万元,当前实际的长短期借款合计为108,878.67万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

企

内部资料,妥善保管第页共1 页。