07-3宏观经济政策与IS-LM模型

- 格式:ppt

- 大小:418.50 KB

- 文档页数:33

第八章 封闭体系的IS-LM 模型与宏观经济政策分别了解了IS 曲线和LM 曲线之后,只要将两条线放在同一个坐标轴内,就可以得到IS-LM 模型。

该模型是凯恩斯主义宏观经济学的核心。

凯恩斯理论的出发点是有效需求原理,而有效需求原理的支柱又是边际消费倾向递减、资本边际报酬递减以及流动性偏好三个心理规律,涉及边际消费倾向、资本边际报酬,货币需求、货币供给四个变量。

从而通过利率把货币经济和实物经济联系起来,打破了新古典学派把实物经济和货币经济分开的两分法。

凯恩斯认为货币不是中性的,货币市场上的均衡利率会影响投资和收入,而产品市场上的均衡收入又会影响货币需求和利率,产品市场和货币市场存在相互联系和相互作用。

但凯恩斯本人并没有用模型把上述四个变量联系在一起。

IS-LM 模型是由英国经济学家约翰·希克斯和美国凯恩斯学派创始人汉森概括出的一个经济分析模式,也称为希克斯-汉森模型,该模型把这四个变量放在一起,构成一个产品市场和货币市场之间相互作用并共同决定国民收入与利率的理论框架,从而使凯恩斯的有效需求理论得到较为完善的表述.不仅如此,凯恩斯主义关于财政政策和货币政策的分析,也是围绕IS-LM 模型而展开的。

所以,IS-LM 模型是凯恩斯主义的核心。

第一节 IS-LM 模型一 两个市场同时均衡的利率和收入只有在IS 曲线上的利率与收入组合才能使产品市场均衡,只有在LM 曲线上的利率和收入组合才能使货币市场均衡。

因而能够使产品市场和货币市场同时达到均衡的利率和收入组合只能产生于IS 曲线与LM 曲线的交点上。

如下图的E 点。

相应E 点的坐标(**,i Y )就是均衡的利率和收入。

可以用代数方式求解出(**,i Y )。

在不涉及进出口的三部门经济封闭体系中,若不考虑TR ,tY T =,均衡的利率和收入也就是下列两个联立方程的解。

IS 曲线方程是:Y dt c d G I C i )1(100---++=;LM 曲线方程是:P M h Y h k i S1-= 消去即可得Y dt c d G I C )1(100---++P M h Y h k S1-=则=]1[])1(1[100P M h d G I C dt c h k S +++⨯--+ 类似通过方程)1(1)1(100t c di t c G I C Y -----++=、i kh P M k Y S +=1,消掉, 则]1)1(1[])1(1[100*P M k t c G I C k h t c d i S---++⨯+--= 这样的结果比较复杂,不过其实只要将所有字母都换成具体的数字,只是简单的运算而已。

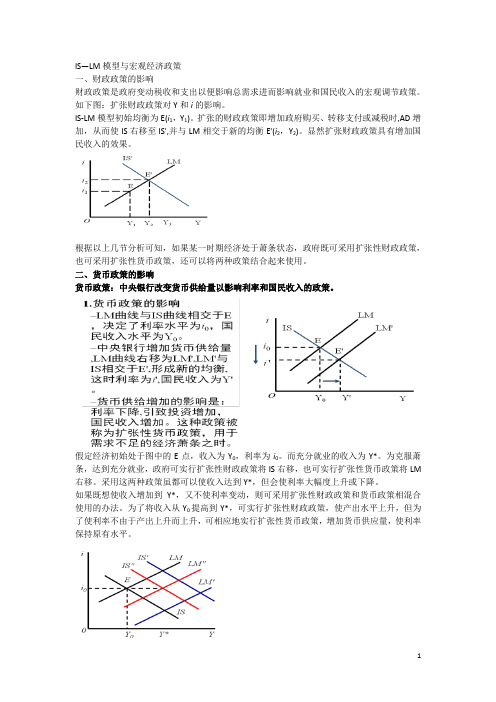

IS—LM模型与宏观经济政策一、财政政策的影响财政政策是政府变动税收和支出以便影响总需求进而影响就业和国民收入的宏观调节政策。

如下图:扩张财政政策对Y和i的影响。

IS-LM模型初始均衡为E(i1,Y1)。

扩张的财政政策即增加政府购买、转移支付或减税时,AD增加,从而使IS右移至IS',并与LM相交于新的均衡E'(i2,Y2)。

显然扩张财政政策具有增加国民收入的效果。

根据以上几节分析可知,如果某一时期经济处于萧条状态,政府既可采用扩张性财政政策,也可采用扩张性货币政策,还可以将两种政策结合起来使用。

二、货币政策的影响货币政策:中央银行改变货币供给量以影响利率和国民收入的政策。

假定经济初始处于图中的E点,收入为Y0,利率为i0。

而充分就业的收入为Y*。

为克服萧条,达到充分就业,政府可实行扩张性财政政策将IS右移,也可实行扩张性货币政策将LM 右移。

采用这两种政策虽都可以使收入达到Y*,但会使利率大幅度上升或下降。

如果既想使收入增加到Y*,又不使利率变动,则可采用扩张性财政政策和货币政策相混合使用的办法。

为了将收入从Y0提高到Y*,可实行扩张性财政政策,使产出水平上升,但为了使利率不由于产出上升而上升,可相应地实行扩张性货币政策,增加货币供应量,使利率保持原有水平。

货币政策的工具所谓货币政策是指调节整个经济社会的货币供给量的政策。

中央银行一般通过三种主要的货币政策工具控制货币数量,一达到货币政策的目标。

一、公开市场操作公开市场操作过程大致如下:中央银行如果认为市场上货币供给量过多,出现通货膨胀,便在公开市场上出售政府债券。

当商业银行购买政府债券后,超额准备金会减少,可以贷款的数量也减少,通过货币乘数的作用,整个社会的货币供给量将会减少。

反之,如果市场上银根紧,出现通货紧缩,一般的企业资金周转困难,这时中央银行可以通过公开市场买进债券,商业银行通过政府的购买增加了准备金,私人通过这种购买也会将现金存入银行。

案例1 IS—LM模型与我国宏观经济政策选择人们通常运用IS—LM模型来分析宏观经济政策的效力,并以该模型所体现的经济思想作为政府宏观经济政策选择的理论依据。

但我国宏观经济学的实践表明,以IS—LM模型为依据的扩张性宏观经济政策尤其是扩张性货币政策并没有取得预期的效果。

IS—LM模型的形状取决于IS曲线和LM曲线的斜率。

以我国投资的利率弹性对IS曲线斜率的影响看,由于市场经济体制在中国还没有完全确立,政府在企业投资中还起着一定的作用,企业自身还不能自觉地按市场经济原则办事,这必然导致企业投资对利率的反应没有一般市场经济国家敏感,从而导致中国的IS曲线比一般市场经济国家的IS曲线陡峭。

从边际消费倾向变化对IS曲线的影响看,储蓄的超常增长表明,中国的边际消费倾向已经远远低于在目前收入水平应具有的水平,收入与消费之间已出现了严重的失衡,这种失衡必然导致我国的IS曲线比在正常情况下陡峭。

那么,中国的LM曲线的斜率如何呢?首先,中国正处于新旧体制交替的过程中,中国居民对货币的预防性需求急剧膨胀,从而打破了收入与消费之间的稳定关系,使中国的货币交易需求的收入弹性不再稳定,导致LM曲线不断趋向平坦。

其次,从货币投机需求的利率弹性对我国LM曲线斜率的影响看,在目前的中国,由于金融市场、资本市场尚不十分完善,广大居民缺乏多种投资渠道,利率的变化对人们的投机性货币需求影响并不大,投机需求的利率弹性较小,其对LM 曲线的影响是使LM曲线比较陡峭。

由以上分析,我们可以得出以下结论:其一,在进行政策选择时,必须考虑政策的有效性和确定性。

在一定的经济形势下,一些政策比另一些政策更加有效,一些政策的影响比另一些政策的影响具有更大的确定性。

在我国目前的状况下,IS曲线陡峭,LM曲线平坦,这时,财政政策效果十分有效,货币政策效果有限。

近几年,利率连续下调对消费和投资的刺激十分有限已经告诉我们,目前条件下,货币政策充分发挥作用的环境并不存在,继续下调利率很难取得预期的效果。

宏观经济学笔记-I S—L M模型一、产品市场的均衡(一)IS曲线1、含义1)其他情况不变,能使产品市场达到均衡的利率与产出之间对应的各种可能性组合点的轨迹2)研究描述y与r的关系3)描述产品市场,随产品市场变换4)I=S为其内涵、前提2、公式推导(三部门)1)i =e – dry=均衡收入公式 y r=yT(净税收) d(投资利率敏感度)3、图形解析1)I S斜率为负,总产出与利率呈反向变化2)原理:经济未达到充分就业时,利率下降,引起投资获得乘数倍增长3)线下产品需求大,导致计划存货减少,厂商扩大投资,总产出增加到均衡点4)斜率表明总产出对利率变动的敏感程度5)I S曲线上任意一点所表示的利率水平与实际总产出水平的组合都能满足国民收入的均衡条件i=s,即产品市场实现了均衡。

4、IS曲线移动1)斜率不变2)意味着g或者T变化3)财政政策调节:g , Tr , Tx二、货币市场均衡(一)货币需求理论1、交易性需求2、预防性需求——风险态度与收入3、L1=交易性需求+预防性需求 = ky k(交易预防需求对收入的敏感性)4、投机性需求:人们为了抓住有利机会购买有价证券而相持有的货币5、L2=—hr h(投机需求对利率的敏感性)6、实际货币需求L = L1 + L2= ky—hr7、名义货币需求L=( ky—hr )*P P(价格指数)(二)货币的供给——M1(通货+活期)1、实际货币供给量m=M/P2、名义货币供给量M ,外生变量,由政府制定(三)货币市场均衡1、实际货币需求=实际货币供给2、相交点:均衡利率r03、低于均衡利率,货币(投机)需求增加,人们拿证券换货币,证券价格下降,利率又上升货币需求则会减少,一直到均衡为止(四)凯恩斯陷阱——流动性偏好陷阱通过货币需求曲线解释1、流动性偏好:人们因为货币作为流动性最大的资产,其随时可用于交易及应付不测、投机,而对其产生偏好。

2、利率越高[证券价格(收益/利率)越低],人们预期未来证券价格上升的可能性加大,则投机需求减小(更多货币被直接用来买证券了)3、利率越低(证券价格越高),人们预期未来证券价格下跌的可能性增加,则投机需求增加(更多货币会被存起来等价跌时买证券了)4、利率极低时,(证券价格极高),人们预期未来证券肯定会下跌,则流动性偏好无限(有价证券会被全部抛出,避免价格下降的损失),此时货币供给再多,利率也不会再下降(五)LM曲线1、公式推导L=ky—hrm=M/PL=m时列出公式r= r=2、经济学含义1)总产出与利率呈正相关2)原理:A.利率上升,总产出增加→正斜率????/B.假设M不变,收入提高,货币交易需求增加,人们抛售有价证券换货币,导致有价证券价格下降,利率升高3、LM曲线非均衡区域分析1)L M曲线上方供给是不变的,利率较高,则货币需求小,存在超额货币供给(是因为需求小,才显得供给太多)然后人们拿多的钱买证券,证券价格上涨,利率自然跌了。

IS-LM模型与当前中国宏观经济的分析一、关于IS-LM模型的简介IS-LM模型是由英国现代著名的经济学家约翰希克斯和美国凯恩斯学派的创始人汉森,在凯恩斯宏观经济理论基础上概括出的一个经济分析模式。

(一)IS曲线表示能使投资(I)等于储蓄(S)的所有利率(r)与国民收入(y)的组合点形成的曲线。

这条曲线上任何一点都代表一定的利率和收入的组合,在这些组合下,投资和储蓄是相等的,从而产品市场是均衡的。

如图,以纵坐标代表利率,以横坐标代表收入,可以总结出,IS曲线是从投资于利率的关系(投资函数)、储蓄与收入的关系(储蓄函数)以及储蓄与投资的关系中推导得来的。

如果投资函数或储蓄函数发生变动,IS曲线就会变动。

如果由于种种原因,在同样利率水平上投资需求增加了,即投资需求曲线向右上方移动,于是,IS曲线就会向右上方移动,其向右的移动量等于投资需求曲线的移动量乘以乘数。

反之,若投资需求下降,即投资需求曲线向左下方移动,于是,IS曲线就会向左下方移动。

这是投资需求的变动引起的IS曲线的移动。

如果由于种种原因人们的储蓄愿望增加了,即人们更节俭了,这样储蓄曲线就要向左移动,如果投资需求不变,则同样的投资水平现在要求有的均衡收入水平就会下降,因为同样的这些储蓄,现在只要有较低的收入就可以提供出来了,因此IS曲线就会向左移动,其移动量等于储蓄增量乘以乘数。

这是储蓄函数变动引起的IS曲线移动。

不仅这些因素会引起IS曲线移动,一切自发支出量变动,都会使IS曲线发生变动。

(二)LM曲线表示能使货币需求量(L)与货币供给量(M)相等的所有利率(r)与收入(y)的组合点的轨迹。

这条曲线上任一点都代表一定利率和收入的组合,在这样的组合下,货币需求与供给都是相等的,即货币市场是均衡的。

LM曲线受一些因素的影响也会发生移动。

造成LM曲线移动的因素有:(一)名义货币供给量M变动。

在价格水平不变时,M增加,LM曲线向右下方移动,反之,LM曲线向左上方移动。