等额本息和等额本金还款法月供款明细(200701221利率调整_V3.5)

- 格式:xls

- 大小:300.00 KB

- 文档页数:9

等额本息还款法的公式等额本息还款法是一种在贷款中常见的还款方式,咱们今天就来好好唠唠它的公式。

在咱们的日常生活中,贷款买房、买车啥的都可能会用到等额本息还款法。

比如说小王,他想买一套房子,总价 100 万,首付 30 万,贷款 70 万,贷款期限 20 年,年利率 5%。

这时候就需要用到等额本息还款法来计算每个月的还款额。

等额本息还款法的公式是:每月还款额 = [贷款本金×月利率×(1 +月利率)^还款月数]÷[(1 + 月利率)^还款月数 - 1] 。

这里面的月利率= 年利率÷12 ,还款月数 = 贷款年限×12 。

咱们来具体算算小王的情况。

先算月利率,5%的年利率除以 12 ,约等于 0.417% 。

还款月数是 20 年乘以 12 ,也就是 240 个月。

把这些数代入公式里,每月还款额 = [700000×0.417%×(1 + 0.417%)^240]÷[(1 + 0.417%)^240 - 1] ,算下来,小王每个月大约要还 4774 元。

这个公式看起来挺复杂,但其实它背后的原理挺简单的。

它是把贷款的本金和利息平均分配到每个月,让还款人的负担相对比较均衡。

我还记得之前有个朋友小李,他贷款买车的时候,一开始没搞清楚等额本息还款法的公式,自己瞎算,结果以为每个月还款会少很多,等真正开始还款的时候才发现压力山大。

后来我给他仔细讲解了这个公式,帮他重新规划了还款计划,这才让他心里有了底。

所以说,了解等额本息还款法的公式真的很重要,它能让咱们在贷款的时候心里有数,清楚自己每个月到底要还多少钱,避免出现不必要的麻烦和压力。

总之,等额本息还款法的公式虽然有点复杂,但只要咱们掌握了它,就能在贷款的道路上走得更稳当,不被还款的事儿搞得晕头转向。

希望大家都能在贷款的时候明明白白,顺顺利利!。

住房贷款两种还款方式及计算公式住房贷款是指个人或家庭为购买房屋而向银行或其他金融机构申请的贷款。

在贷款期间,借款人需要按照约定的还款方式进行还款。

一般来说,住房贷款的还款方式主要有等额本息还款和等额本金还款,下面将对这两种还款方式及其计算公式进行详细介绍。

1.等额本息还款方式:等额本息还款方式又称为等额年金还款方式。

在等额本息还款方式中,借款人每个还款期(一般为一个月)需要偿还相同的金额,该金额包括本金和利息。

在贷款期限内,每个还款期间的本金还款额固定,而利息部分会逐渐减少,从而使得每个还款期间的总还款额相同。

假设贷款金额为A,贷款年限为n年,年利率为r,每个还款期为m个月,则等额本息还款方式的计算公式如下:每个还款期的还款额=A×r×(1+r)^m÷[(1+r)^m-1]其中,(1+r)^m表示(1+r)的m次方。

2.等额本金还款方式:等额本金还款方式是指每个还款期(一般为一个月)借款人需要偿还固定的本金,而利息部分则会逐渐减少。

在等额本金还款方式中,每个还款期的本金还款额保持不变,而利息还款额逐渐降低。

假设贷款金额为A,贷款年限为n年,年利率为r,每个还款期为m个月,则等额本金还款方式的计算公式如下:每个还款期的本金还款额=A÷(n×m)每个还款期的利息还款额=(A-(i-1)×A÷(n×m))×r÷m其中,i表示还款期数。

综上所述,住房贷款的还款方式主要有等额本息还款方式和等额本金还款方式。

借款人可以根据自身的财务状况和偏好选择合适的还款方式。

无论选择哪种还款方式,都需要按时、足额地进行还款,以确保贷款顺利偿还。

等额本息与等额本息还款法计算公式等额本息是指一种购房贷款的还款方式,是在还款期内,每月偿还同等数额的贷款(包括本金和利息)。

每月还款额计算公式如下:[贷款本金×月利率×(1+月利率)^还款月数]÷[(1+月利率)^还款月数-1]下面举例说明,假定借款人从银行获得一笔20万元的个人住房贷款,贷款期限20年,贷款月利率4.2‰,每月还本付息。

按照上述公式计算,每月应偿还本息和为1324.33元。

上述结果只给出了每月应付的本息和,因此需要对这个本息和进行分解。

仍以上例为基础,一个月为一期,第一期贷款余额20万元,应支付利息840.00元(200000×4.2‰),所以只能归还本金484.33元,仍欠银行贷款199515.67元;第二期应支付利息837.97元(199 515.67×4.2‰),归还本金486.37元,仍欠银行贷款199029.30元,以此类推。

此种还款模式相对于等额本金还款法的劣势在于支出利息较多,还款初期利息占每月供款的大部分,随本金逐渐返还供款中本金比重增加。

但该方法每月的还款额固定,可以有计划地控制家庭收入的支出,也便于每个家庭根据自己的收入情况,确定还贷能力。

该方法比较适用于现期收入少,预期收入将稳定或增加的借款人,或预算清晰的人士和收入稳定的人士,一般为青年人,特别是刚开始工作的年轻人也适合选用这种方法,以避免初期太大的供款压力。

等额本息还款法计算公式:还款月数月利率(1+月利率)每月还款额=贷款金额×──────────────还款月数月利率(1+月利率) -1注意:1.可根据贷款金额、月利率、还款月数(多少个月还完)算出每月还款额。

2.当前贷款金额为1-20万。

3.月利率为3.975‰(5年及5年以下)和4.350‰(5年以上)。

等额本息还款法的计算公式,并且此公式的推导过程是什么?我想知道等额本息还款法的数学模型是什么,为什么要这么推导?理论依据和公证性如何?请给出个详细的解释。

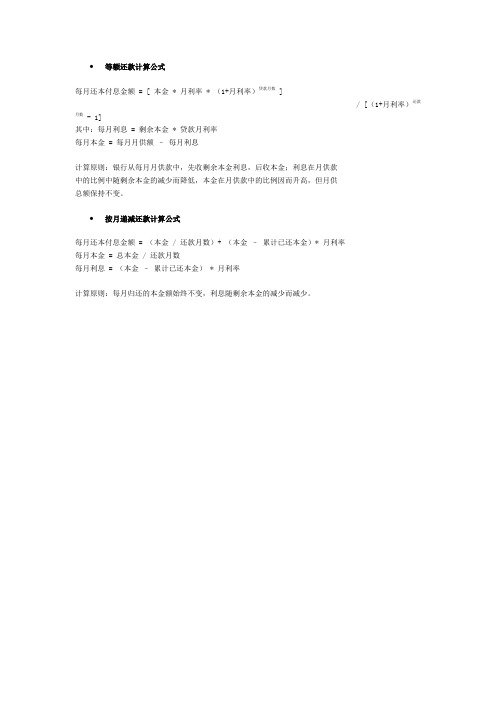

∙等额还款计算公式

每月还本付息金额 = [ 本金 * 月利率 * (1+月利率)贷款月数 ]

/ [(1+月利率)还款月数 - 1]

其中:每月利息 = 剩余本金 * 贷款月利率

每月本金 = 每月月供额–每月利息

计算原则:银行从每月月供款中,先收剩余本金利息,后收本金;利息在月供款中的比例中随剩余本金的减少而降低,本金在月供款中的比例因而升高,但月供总额保持不变。

∙按月递减还款计算公式

每月还本付息金额 = (本金 / 还款月数)+ (本金–累计已还本金)* 月利率每月本金 = 总本金 / 还款月数

每月利息 = (本金–累计已还本金) * 月利率

计算原则:每月归还的本金额始终不变,利息随剩余本金的减少而减少。

等额本息计算方法详解等额本息是指在还款期内,每月偿还相等数额的本金和利息。

这种还款方式在房屋贷款、个人消费贷款等方面得到了广泛应用。

接下来,我们将详细解释等额本息的计算方法,帮助您更好地理解这种贷款还款方式。

首先,我们来看一下等额本息计算公式:每月还款额 = [贷款本金× 月利率× (1 + 月利率)^贷款期数] / [(1 + 月利率)^贷款期数 1]在这个公式中,贷款本金指的是您贷款的总金额,月利率是年利率除以12(因为是按月计息),贷款期数是贷款的总期数。

接下来,我们通过一个例子来说明等额本息的计算方法:假设小明贷款10万元,年利率为5%,贷款期限为3年,我们来计算一下他每月需要偿还的贷款金额。

首先,我们需要将年利率转换为月利率,即5% ÷ 12 =0.004167。

然后,根据上面的公式,带入相应的数值进行计算,得出小明每月需要偿还的贷款金额为3273.42元。

通过这个例子,我们可以清楚地看到等额本息的计算方法。

每月还款额是固定的,但是每月还款中的利息和本金比例会逐渐变化。

在贷款初期,每月的利息较高,而本金较低;随着贷款期限的推移,每月的利息逐渐减少,本金逐渐增加。

总的来说,等额本息的优点是每月还款固定,方便借款人规划生活和财务。

但是在还款初期,每月的利息支出较多,对于负担能力较弱的借款人可能会造成一定压力。

另外,由于每月还款额中包含了利息和本金,因此在还款初期,贷款余额下降较慢。

在选择贷款还款方式时,借款人需要根据自己的实际情况和财务状况来进行选择。

等额本息适合那些有稳定收入,能够承受每月固定还款压力的借款人。

对于那些收入不稳定或者需要更灵活还款方式的借款人来说,可以考虑其他还款方式,如等额本金或者按月付息,根据自己的实际情况来选择最合适的还款方式。

总之,等额本息是一种常见的贷款还款方式,通过上面的详细解释,相信大家对等额本息的计算方法有了更清晰的认识。

在实际应用中,借款人需要根据自己的实际情况来选择最合适的还款方式,合理规划自己的财务状况。

元20年240‰300000元20年 =240月1250.00元月利率0.004083333月利率总还款额447612.49总还款额还款年份还款月份每月应还利息每月总还款还款年份还款月份11225.002475.00121219.902469.90 231214.792464.79 341209.692459.69 451204.582454.58 561199.482449.48 671194.372444.37 781189.272439.27 891184.172434.17 9101179.062429.06 10 111173.962423.96 114.083333借款金额月 利 率借款期限等额本息较等额本金多付利息:23587.21总还款额只需修改下面蓝框中的本金余额、红框中的年份(或月份)和绿框中的利按20年计算,如果超过20年,可拖动表格最下行;如果不足20年(240月),表下半部出现行删除不看即可。

每月应还本金每月应还本金等额本金还款明细本金余额借款期限等额本息本金余额借款期限3000001121168.852418.85112 131163.752413.7513141158.652408.6514151153.542403.5415161148.442398.4416171143.332393.3317181138.232388.2318191133.122383.1219201128.022378.0220211122.922372.9221221117.812367.8122231112.712362.7123 2241107.602357.60224 251102.502352.5025261097.402347.4026271092.292342.2927281087.192337.1928291082.082332.0829301076.982326.9830311071.872321.8731321066.772316.7732331061.672311.6733341056.562306.5634351051.462301.4635 3361046.352296.35336 371041.252291.2537381036.152286.1538391031.042281.0439401025.942275.9440411020.832270.8341421015.732265.7342431010.622260.6243441005.522255.5244451000.422250.424546995.312245.314647990.212240.2147 448985.102235.10448 49980.002230.004950974.902224.905051969.792219.795152964.692214.695253959.582209.585354954.482204.485455949.372199.375556944.272194.275657939.172189.175758934.062184.065859928.962178.9659 560923.852173.85560 61918.752168.756162913.652163.656263908.542158.546364903.442153.446465898.332148.336566893.232143.236667888.122138.126768883.022133.026869877.922127.926970872.812122.817071867.712117.7171 672862.602112.60672 73857.502107.507374852.402102.407475847.292097.297576842.192092.197677837.082087.087778831.982081.987879826.872076.877980821.772071.778081816.672066.678182811.562061.568283806.462056.4683 784801.352051.35784 85796.252046.258586791.152041.158687786.042036.048788780.942030.948889775.832025.838990770.732020.739091765.622015.629192760.522010.529293755.422005.429394750.312000.319495745.211995.2195 896740.101990.10896 97735.001985.009798729.901979.909899724.791974.7999 100719.691969.69100 101714.581964.58101 102709.481959.48102 103704.371954.37103 104699.271949.27104 105694.171944.17105 106689.061939.06106 107683.961933.96107 9108678.851928.859108 109673.751923.75109 110668.651918.65110111663.541913.54111112658.441908.44112113653.331903.33113114648.231898.23114115643.121893.12115116638.021888.02116117632.921882.92117118627.811877.81118119622.711872.71119 10120617.601867.6010120 121612.501862.50121122607.401857.40122123602.291852.29123124597.191847.19124125592.081842.08125126586.981836.98126127581.871831.87127128576.771826.77128129571.671821.67129130566.561816.56130131561.461811.46131 11132556.351806.3511132 133551.251801.25133134546.151796.15134135541.041791.04135136535.941785.94136137530.831780.83137138525.731775.73138139520.621770.62139140515.521765.52140141510.421760.42141142505.311755.31142143500.211750.2114312144495.101745.1012144 145490.001740.00145146484.901734.90146147479.791729.79147148474.691724.69148149469.581719.58149150464.481714.48150151459.371709.37151152454.271704.27152153449.171699.17153154444.061694.06154155438.961688.96155 13156433.851683.8513156 157428.751678.75157158423.651673.65158159418.541668.54159160413.441663.44160161408.331658.33161162403.231653.23162163398.121648.12163164393.021643.02164165387.921637.92165166382.811632.81166167377.711627.71167 14168372.601622.6014168 169367.501617.50169170362.401612.40170171357.291607.29171172352.191602.19172173347.081597.08173174341.981591.98174175336.871586.87175176331.771581.77176177326.671576.67177178321.561571.56178179316.461566.46179 15180311.351561.3515180 181306.251556.25181182301.151551.15182183296.041546.04183184290.941540.94184185285.831535.83185186280.731530.73186187275.621525.62187188270.521520.52188189265.421515.42189190260.311510.31190191255.211505.21191 16192250.101500.1016192 193245.001495.00193194239.901489.90194195234.791484.79195196229.691479.69196197224.581474.58197198219.481469.48198199214.371464.37199200209.271459.27200201204.171454.17201202199.061449.06202203193.961443.96203 17204188.851438.8517204 205183.751433.75205206178.651428.65206207173.541423.54207208168.441418.44208209163.331413.33209210158.231408.23210211153.121403.12211212148.021398.02212213142.921392.92213214137.811387.81214215132.711382.71215 18216127.601377.6018216 217122.501372.50217218117.401367.40218219112.291362.29219220107.191357.19220221102.081352.0822122296.981346.9822222391.871341.8722322486.771336.7722422581.671331.6722522676.561326.5622622771.461321.46227 1922866.351316.3519228 22961.251311.2522923056.151306.1523023151.041301.0423123245.941295.9423223340.831290.8323323435.731285.7323423530.621280.6223523625.521275.5223623720.421270.4223723815.311265.3123823910.211260.21239447612.4920240 5.101255.1020240月总利息=总贷款数×月利率×(还款次数+1)÷2300000元20年 =240月1963.33元0.004083333471199.70元每月应还本金每月应还利息剩余本金总还款额738.331225.00299261.67741.351221.99298520.32744.371218.96297775.95747.411215.92297028.53750.471212.87296278.07753.531209.80295524.54756.611206.73294767.93759.701203.64294008.23762.801200.53293245.44765.911197.42292479.52769.041194.29291710.48框内内容不要修改!中的利率即可,其他部分不要修改。

等额本息还款计算方法

等额本息是指一种购房贷款的还款方式,是在还款期内,每月偿还同等数额的贷款(包括本金和利息)。

每月还款额计算公式如下:[贷款本金×月利率×(1+月利率)^还款月数]÷[(1+月利率)^还款月数-1]。

此还款模式相对于等额本金还款法的劣势在于支出利息较多,还款初期利息占每月供款的大部分,随本金逐渐返还供款中本金比重增加。

但该方法每月的还款额固定,可以有计划地控制家庭收入的支出,也便于每个家庭根据自己的收入情况,确定还贷能力。

该方法比较适用于现期收入少,预期收入将稳定或增加的借款人,或预算清晰的人士和收入稳定的人士,一般为青年人,特别是刚开始工作的年轻人也适合选用这种方法,以避免初期太大的供款压力。

假定借款人从银行获得一笔20万元的个人住房贷款,贷款期限20年,贷款月利率4.2‰,每月还本付息。

按照上述公式计算,每月应偿还本息和为1324.33元。

上述结果只给出了每月应付的本息和,因此需要对这个本息和进行分解。

仍以上例为基础,一个月为一期,第一期贷款余额20万元,应支付利息840.00元(200000×4.2‰),所以只能归还本金484.33元,仍欠银行贷款199515.67元;第二期应支付利息837.97元(199515.67×4.2‰),归还本金486.37元,仍欠银行贷款199029.30元,以此类推。

等额本息还款法和等额本金还款法一、等额本息还款法与等额本金还款法等额本息还款法即借款人每月按相等的金额偿还贷款本息,其中每月贷款利息按月初剩余贷款本金计算并逐月结清。

等额本金还款法即借款人每月按相等的金额(贷款金额/贷款月数)偿还贷款本金,每月贷款利息按月初剩余贷款本金计算并逐月结清,两者合计即为每月的还款额。

二、等额本息还款法与等额本金计算1.等额本息还款法还款金额:每月应还金额:a*[i*(1+i)^n]/[(1+i)^n-1](注:a:贷款本金,i:贷款月利率,n:贷款月数)2.等额本金还款法还款金额:每月应还本金:a/n每月应还利息:an*i/30*dn每月应还总金额:a/n+ an*i/30*dn(注:a:贷款本金,i:贷款月利率,n:贷款月数, an:第n个月贷款剩余本金,a1=a,a2=a-a/n,a3=a-2*a/n...以次类推an 第n个月的实际天数,如平年2月为28,3月为31,4月为30,以次类推)三、还款法利息计算等额本息还款法的利息计算:等额本息还贷,先算每月还贷本息:BX=a*i(1+i)^N/[(1+i)^N-1]等额本息还贷第n个月还贷本金:B=a*i(1+i)^(n-1)/[(1+i)^N-1]等额本息还贷第n个月还贷利息:X=BX-B= a*i(1+i)^N/[(1+i)^N-1]- a*i(1+i)^(n-1)/[(1+i)^N-1] (注:BX=等额本息还贷每月所还本金和利息总额,B=等额本息还贷每月所还本金,a=贷款总金额i=贷款月利率,N=还贷总月数,n=第n期还贷数X=等额本息还贷每月所还的利息)等额本金还款法利息计算:每月应还利息:an*i/30*dn众所周知,银行住房贷款的分期付款方式分为等额本息付款和等额本金方式付款两种方式。

两种付款方式的月付款额各不相同,计算方式也不一样。

网上分别有着两种还款方式的计算公式。

然而,对于这两个公式的来源却很少有解释,或者解释是粗略的或错误的。