销售与收款循环概述

- 格式:pptx

- 大小:1.68 MB

- 文档页数:78

审计学之销售与收款循环审计一、引言审计学是一门研究审计理论、方法和实践的学科,其研究核心是通过审核资料、财务报表等来确定企业财务状况的真实性和准确性。

销售与收款循环是所有企业中最重要的财务流程之一,也是重点审计关注的对象。

本文将从销售与收款循环的角度,探讨审计学在这一领域的应用。

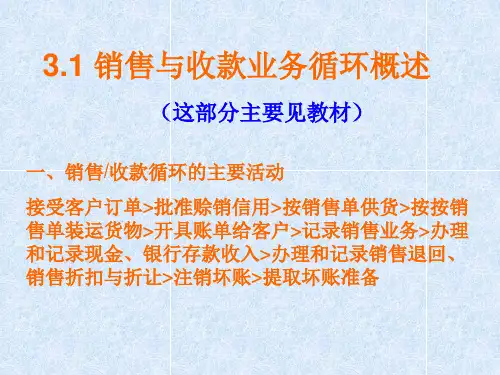

二、销售与收款循环概述销售与收款循环是企业核心的财务流程之一,包括从销售合同的签订、订单执行和交付产品,到最终收取客户付款的完整流程。

这一循环涉及到多个环节,包括销售、订单处理、发货和收款等。

审计学在销售与收款循环中的重要作用是确保企业销售流程的有效性、合规性和准确性。

三、销售循环审计1. 销售合同审计销售合同是销售循环的基础,其审计主要关注合同的有效性、完整性和合规性。

审计师需要核对销售合同的签订日期、销售条款、价格协议等,确保其符合相关法规和内部控制要求。

2. 销售订单处理审计销售订单处理是销售循环中的重要环节,审计师需要审查订单的准确性和完整性。

要确保订单中包含正确的产品数量、单价、客户信息等,并核对订单与其他相关文件(如销售合同、发货通知)的一致性。

3. 发货审计发货环节是销售循环中的关键步骤之一,审计师需要核实发货记录与销售订单、发货单以及物流跟踪信息的一致性。

此外,还需要关注产品的实际发货时间、数量和收货人等信息的准确性。

四、收款循环审计1. 财务记录审计审计师需要核对收款记录与实际收款金额、收款时间以及与销售订单、发货通知的一致性。

同时,还需要关注企业内部的收款核算流程和相关内部控制制度是否健全。

2. 客户付款审计审计师需要核实客户付款的准确性和及时性,比对收款记录与客户银行账户的对账单,确保收款金额和收款时间的一致性。

同时,还需要关注有无异常的收款行为,如虚假收款等。

3. 坏账准备及清收审计坏账准备及清收是收款循环中的重点审计内容。

审计师需要评估企业坏账风险,对坏账准备的合理性进行审计,并关注企业的清收管理措施是否有效。

销售与收款循环的业务活动和相关内部控制一、销售与收款循环概述销售与收款循环是企业经营活动的重要组成部分,在这个循环中,企业通过销售产品或服务获得收入,并及时收取客户的支付款项。

销售与收款循环的业务活动包括订单处理、交付产品或服务、发票开具和款项收取等环节。

在这个过程中,内部控制措施的建立和执行对于确保销售和收款的安全、准确和及时非常重要。

二、内部控制措施2.1 订单处理控制订单处理是销售与收款循环的起始阶段,合理的订单处理控制可以确保订单的准确性和及时性。

以下是一些常见的订单处理控制措施:1.订单审批制度:建立订单审批制度,明确订单的审批流程。

只有经过审批的订单才能进入后续处理阶段,确保所有订单的合法性和准确性。

2.订单确认制度:对于电话或其他非书面形式的订单,需要在确认订单之前,与客户核实订单的准确信息,确保订单内容与客户需求一致。

3.销售合同与订单匹配:订单和销售合同应该进行匹配确认,确保订单的合法性和正确性。

4.销售额度审批制度:对于特定客户或订单金额较大的订单,需要进行额度审批,避免超出企业可承受的范围。

2.2 产品或服务交付控制产品或服务的交付是销售与收款循环的关键环节,确保产品或服务的准确交付对于满足客户需求和避免纠纷非常重要。

以下是一些常见的产品或服务交付控制措施:1.发货单与订单匹配:发货前,应与订单进行匹配确认,确保发出的产品与订单一致。

2.发货单审批制度:发货单应经过相应审批后才能发出,确保发货的完整性和准确性。

3.物流跟踪系统:建立物流跟踪系统,确保产品的准确交付,并可以实时跟踪产品的运输情况,及时解决物流问题。

2.3 发票开具控制发票开具是销售与收款循环中的核心环节,发票的准确与及时开具对于企业的税务合规和收入识别非常重要。

以下是一些常见的发票开具控制措施:1.发票开具制度:建立发票开具制度,明确开具发票的规范和流程。

2.发票号码管理:对发票号码进行严格管理,建立发票号码使用记录,并实行发票开票的号码连续性和准确性。

内部审计销售与收款循环审计引言随着企业规模的不断扩大,内部审计在企业管理中发挥着越来越重要的作用。

销售与收款循环是企业运营中一个重要的环节,在内部审计中也是一个需要重点关注的领域。

本文将详细介绍内部审计销售与收款循环审计的主要内容和步骤。

一、销售与收款循环概述销售与收款循环是指企业从销售产品或效劳到收回应收款项的整个过程。

在这个循环中,包括订单生成、产品出库、发票开具、应收账款确认、收款账务处理等环节。

销售与收款循环的顺利运行对企业的财务状况和现金流非常重要,因此需要进行内部审计来确保流程的有效性、合规性和风险控制。

二、内部审计销售与收款循环的目的内部审计销售与收款循环的主要目的是评估和改良销售与收款流程,发现和纠正可能存在的问题和风险。

具体而言,内部审计的目标包括:1.评估销售与收款循环的内部控制制度的有效性;2.发现销售与收款循环中的潜在风险并提出改良措施;3.确保销售与收款循环的准确性和合规性;4.提供决策者关于销售与收款循环的信息和建议。

三、内部审计销售与收款循环审计的步骤内部审计销售与收款循环的审计步骤包括:1. 确定审计范围和目标确定审计的具体范围和目标非常重要,需要明确审计的时间跨度、审计的销售与收款环节、审计的目标和重点等。

2. 收集资料和了解销售与收款循环流程收集相关资料,了解企业的销售与收款循环流程,包括销售订单、产品出库记录、发票、应收账款确认记录、收款账务处理记录等。

3. 评估内部控制制度的有效性通过对销售与收款循环中的内部控制制度进行评估,包括销售订单的合规性检查、出库记录的核对、发票的准确性审核、应收账款确实认流程、收款账务处理等。

4. 发现潜在风险并提出改良措施通过对销售与收款循环中的流程进行分析和评估,发现可能存在的潜在风险,如销售订单的异常、发票的重复开具、应收账款的风险等,并提出相应的改良措施和建议。

5. 检查销售与收款循环的准确性和合规性检查销售与收款循环的准确性和合规性,核对销售订单、产品出库记录、发票、应收账款确认记录、收款账务处理记录等,确保其与实际操作相符合,并符合法律法规和企业内部规定。

内部控制制度之销售收款循环xx年xx月xx日contents •销售收款循环概述•销售收款循环内部控制制度•销售收款循环内部控制措施•销售收款循环内部控制案例分析•结论目录01销售收款循环概述销售收款循环是企业与客户之间进行销售、收款、发货等一系列活动的总称,是企业内部控制的重要组成部分。

定义销售收款循环具有资金流动性强、业务发生频繁、涉及部门广泛等特点,需要建立科学合理的内部控制制度来保证业务活动的规范、透明和高效。

特点定义与特点1销售收款循环的重要性23销售收款循环是企业资金流入的重要途径,加强该环节的控制可以防止资金流失,确保企业资产安全。

保证资金安全科学合理的销售收款循环制度能够优化业务流程,提高企业整体经营效率,实现企业价值最大化。

提高经营效率完善的内部控制制度可以降低销售收款循环中的舞弊风险,如虚假销售、私吞货款等问题,提高企业的整体信誉和形象。

降低舞弊风险风险销售收款循环中存在诸多风险,如客户信用风险、市场风险、收款方式风险等,需要建立相应的内部控制制度进行防范和应对。

挑战随着市场竞争的加剧和经济环境的变化,销售收款循环面临着诸多挑战,如客户拖欠货款、市场需求变化等,需要企业不断完善内部控制制度以适应不断变化的市场环境。

销售收款循环的风险与挑战02销售收款循环内部控制制度职责分工销售部门、财务部门和信用管理部门之间应职责明确,相互独立,以确保内部控制的有效实施。

权限设置针对不同岗位,设定明确的权限范围,防止越权或权限滥用。

职责分工与权限设置制定合理的销售政策,包括价格政策、折扣政策、销售返利政策等,确保销售收益最大化。

销售政策根据市场需求、产品成本、竞争状况等因素,制定合理的产品定价策略。

定价策略销售政策与定价策略信用调查对客户进行信用调查,建立信用档案,以便对客户进行合理的信用评级。

信用政策制定合理的信用政策,包括信用期限、信用额度等,以降低坏账风险。

信用管理政策合同管理建立合同管理制度,确保合同签订、审批、执行等环节规范化、合法化。

销售与收款循环的认定

销售与收款循环是指一个公司或组织在销售产品或提供服务后,客户支付货款并最终将资金收回的过程。

这个过程涉及到销售、发票、收款、银行存款等环节,是公司运营中非常重要的一环。

在认

定销售与收款循环时,可以从多个角度来考虑:

1. 销售环节,首先需要确认销售的实际发生,包括产品或服务

的交付、销售合同的签订等。

销售循环的开始是产品或服务的实际

销售,这一步是整个循环的起点。

2. 发票和账单,在销售完成后,公司通常会向客户开具发票或

账单,确认客户需要支付的款项和付款期限。

这一步是销售与收款

循环中的重要环节,需要确保发票准确无误。

3. 收款过程,客户收到发票后会进行付款,可以通过现金、支票、银行转账等方式进行。

公司需要确保及时、准确地收到款项,

并及时记录到账。

4. 银行存款,收到款项后,公司需要将资金存入银行账户。

这

一步是销售与收款循环的尾声,也是整个过程的结束。

在认定销售与收款循环时,需要确保销售和收款的过程完整、准确、合规。

同时,也需要关注销售与收款循环的周期,以便进行资金管理和预测。

销售与收款循环的顺畅与否直接关系到公司的资金流动和健康发展,因此需要引起足够的重视。