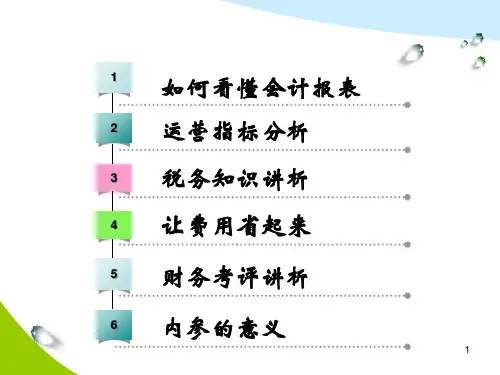

期间经营成果 收入 成本费用 利润

现金流量 现金流入 现金流出 现金净额

9

“懂你”

净利润通过利润 分配形成留存收 益和应付利润分 别进入资产负债 表的权益和负债

--- 报表讲解(关系)

资产负债表

现金净流量反 映资产负债表 中货币资金的 变化情况

利润表

净利润经过现金性 和非现金性相关调 整,得出经营性现 金净流量

货币资金:现金、银行存款,其它货币资金。 注意事项:1千元以上收付款必须通过银行存款收付.库存限额不超过1万元。

存货:原辅材料、包装物、库存商品、备品备件、低易品、委托加工物资。 注意事项:存货的结构应保持相对稳定,注意异常变动,特别是产成品的增加,

是否存在积压贬值,采购价格高低决定产品成本价格。

固定资产:生产能力与市场需求量是否匹配,注意盲目扩张.

一、主营业务收入 减:主营业务成本

1

256,434.36

4

135,645.25

减:主营业务税金及附加 5

二、主营业务利润

10

加:其他业务利润

11

15,027.06 105,762.05

5,646.00

减:营业费用

14

35,645.28

管理费用

15

43,455.00

财务费用

16

1,458.00

三、营业利润

18

30,849.77

加:投资收益

19

2,356.00

营业外收入 减:营业外支出 四、利润总额

23

156.00

25

2,656.00

27

30,705.77

减:所得税 五、净利润

28

9,852.56