XXXX注会《税法》第十二章国际税收.pptx

- 格式:pptx

- 大小:360.40 KB

- 文档页数:68

本章基本情况:1.2015年新增内容;不仅考客观题,而且存在着较大的出主观题可能性(4年中有3年考了计算题)——2015年与企业所得税结合考了一道计算题;2016年考了一道6分的税收抵免计算题;2018年与增值税、企业所得税结合考了一道计算题,但整体难度不大。

2.题型:单选、多选都会出现,而且很可能出计算题。

3.预计2019年本章分值5-10分。

内容介绍第一节国际税收协定第二节非居民企业税收管理第三节境外所得税收管理第四节国际反避税第五节转让定价税务管理第六节国际税收征管协作第一节国际税收协定知识点:国际税收协定及其范本*世界上最早的国际税收协定是比利时和法国于1843年签订的,早期的国际税收协定并无一定之规,相互之间差异较大;国际税收协定范本:20世纪60年代的《经合组织范本》(或称《OECD范本》)和《联合国范本》(或称《UN范本》)。

国际税收协定范本介绍*知识点:我国缔结税收协定(安排)情况*1983年,中日签订避免双重征税的协定,是我国对外签订的第一个全面性的避免双重征税协定;截至2018年12月底,我国已对外正式签署107个避免双重征税协定,其中100个协定已经生效;并与港澳台签订了相应的安排或协议;我国于2013年签署了《多边税收征管互助公约》,并于2016年2月1日起对我国生效,自2017年1月1日开始执行。

知识点:国际税收协定典型条款介绍(一)税收居民1.“缔约国一方居民”:按照该缔约国法律,由于住所、居所、管理机构所在地、总机构所在地、注册地或任何其他类似标准,在该缔约国负有纳税义务的人,也包括该缔约国、地方当局或法定机构;居民应是在一国负有全面纳税义务的人,这是判断居民身份的必要条件。

但“纳税义务”并不等同于事实上的征税。

2.双重居民身份下最终居民身份的判定——注意先后顺序(1)永久性住所;(2)重要利益中心;(3)习惯性居处;(4)国籍。

当采用上述标准依次判断仍然无法确定其身份时,可由缔约国双方主管当局按照协定规定的相互协商程序协商解决。

第十二章国际税收税务管理实务本章考情分析本章2015年加入《税法》科目,以第一章第七节“国际税收关系”为基础,更加深入地介绍了国际税收中的“协定”、“公约”、“计划”等内容。

其中:居民企业境外所得税收抵免、转让定价管理等内容有一定难度;非居民企业在我国缴纳增值税、企业所得税以及征收管理,与其他章节有重复。

近年考试中:“选择题”每年涉及,“计算问答题”在2015年(与其他章结合)、2016年、2018年均有命题。

本章2019教材变化较小:1.标题变化2.国际税收协定管理中,对“受益所有人”的规定有补充(P468);3.对境外投资者暂不征收预提所得税的条件、后续管理等补充(P477);4.同期资料中,对准备主体文档的企业补充了注意事项(P511)。

本章内容结构:第一节国际税收协定第二节非居民企业税收管理第三节境外所得税收管理第四节国际反避税第五节转让定价税务管理第六节国际税收征管合作第一节国际税收协定【知识点】国际税收协定【考情分析】一般考点一、国际税收协定及其范本1.含义:国际税收协定是指两个或两个以上的主权国家为了协调相互间在处理跨国纳税人征税事务和其他有关方面的税收关系,本着对等原则,经由政府谈判所签订的一种书面协议或条约。

国际税收协定(以双边为例,甲国A公司在乙国设立B子公司)2.两个范本:(1)《关于对所得税和财产避免双重征税的协定范本》——《经合组织范本》(即《OECD范本》)(2)《联合国关于发达国家与发展中国家间避免双重征税的协定范本》——《联合国范本》(即《UN范本》)两个范本比较:相同总体结构上基本一致之处重要①《经合组织范本》虽然在某些特殊方面承认收入来源国的优先征税权,但其主导思想二、我国税收协定(安排)的情况:1.早期:20世纪60年代,与巴基斯坦关于互免海运企业运输收入税收协定;第一个全面税收协定于1983年、与日本。

2.目前:截止2018年12月底,我国对外正式签署110个避免双重征税《税收协定》+2个《税收安排》(港、澳)+1个《合作协议》(台)。

考情分析 年均分值6-8分。

【知识点】国际税收协定 【知识点】国际税收协定一、国际税收协定及其范本 一、国际税收协定及其范本 1.世界最早协定:比利时和法国于1843年签订的; 2.国际影响最大:《经合组织范本》(OECD范本)和《联合国范本》(UN范本); 3.《联合国范本》:较为注重扩大收入来源国的税收管辖权; 4.《经合组织范本》:某些特殊方面承认收入来源国的优先征税权,主导思想强调居民税收管辖权。

二、国际税收协定典型条款介绍 二、国际税收协定典型条款介绍 (一)税收居民 1.“缔约国一方居民”:按照该缔约国法律,在该缔约国负有纳税义务的人,也包括该缔约国、地方当局或法定机构。

【提示】“纳税义务”并不等同于事实上的征税;在一国负有纳税义务的人未必都是该国居民。

2. ★双重居民身份下最终居民身份的判定标准(依次): 永久性住所→重要利益中心→习惯性居处→国籍。

【提示1】永久性住所:包括任何形式的住所,但该住所必须具有永久性,即个人已安排长期居住,而不是为了某些原因临时逗留。

【提示2】重要利益中心:参考个人家庭和社会关系、职业等因素综合评判。

其中特别注重参考的是个人的行为,即个人一直居住、工作并且拥有家庭和财产的国家通常为其重要利益中心之所在。

【提示3】习惯性居处: (1)使用情形: ①个人在缔约国双方均有永久性住所且无法确定重要经济利益中心所在国; ②个人的永久性住所不在缔约国任何一方; (2)判断依据:上述①要注意其在双方永久性住所的停留时间,同时还应考虑其在同一个国家不同地点停留的时间;上述②要将此人在一个国家所有的停留时间加总考虑,而不问其停留的原因。

【提示4】上述标准仍无法确定时,可由缔约国双方主管当局按协定规定的相互协商程序协商解决。

【典型例题·2021】下列关于双重居民身份下最终居民身份判定标准的顺序中,正确的是( )。

A.永久性住所、重要利益中心、习惯性居处、国籍 B.国籍、永久性住所、重要利益中心、习惯性居处 C.重要利益中心、习惯性居处、国籍、永久性住所 D.习惯性居处、国籍、永久性住所、重要利益中心『正确答案』A『答案解析』略 (二)★常设机构(去年新增) 1.概念:企业进行全部或者部分营业的固定营业场所。

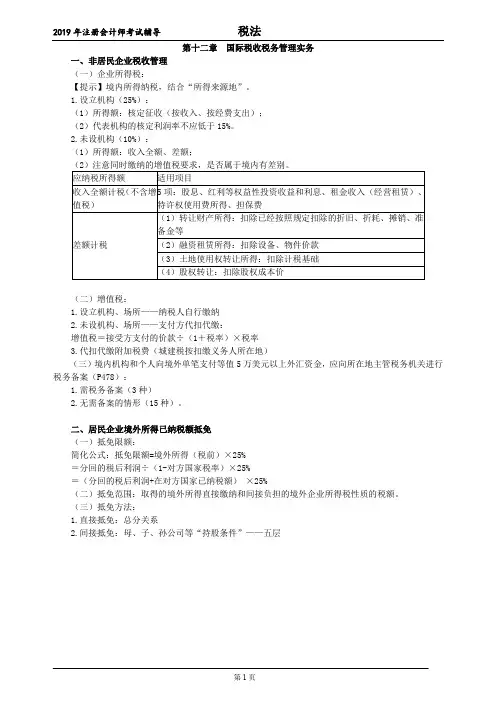

一、非居民企业税收管理(一)企业所得税:【提示】境内所得纳税,结合“所得来源地”。

1.设立机构(25%):(1)所得额:核定征收(按收入、按经费支出);(2)代表机构的核定利润率不应低于15%。

2.未设机构(10%):(1)所得额:收入全额、差额;(2)注意同时缴纳的增值税要求,是否属于境内有差别。

(二)增值税:1.设立机构、场所——纳税人自行缴纳2.未设机构、场所——支付方代扣代缴:增值税=接受方支付的价款÷(1+税率)×税率3.代扣代缴附加税费(城建税按扣缴义务人所在地)(三)境内机构和个人向境外单笔支付等值5万美元以上外汇资金,应向所在地主管税务机关进行税务备案(P478):1.需税务备案(3种)2.无需备案的情形(15种)。

二、居民企业境外所得已纳税额抵免(一)抵免限额:简化公式:抵免限额=境外所得(税前)×25%=分回的税后利润÷(1-对方国家税率)×25%=(分回的税后利润+在对方国家已纳税额)×25%(二)抵免范围:取得的境外所得直接缴纳和间接负担的境外企业所得税性质的税额。

(三)抵免方法:1.直接抵免:总分关系2.间接抵免:母、子、孙公司等“持股条件”——五层(四)基础班举例:『解析』(1)直接缴纳乙国预提所得税=(2000-400)×24%×10%=38.4(万元)(2)间接负担乙国公司所得税=2000×20%×24%=96(万元)(3)分回股息所负担的乙国所得税性质的税额=38.4+96=134.4(万元)(4)境外所得已纳税额抵免限额=(384×90%+134.4)×25%=120(万元)(5)境外所得在我国可抵免税额=120(万元)三、总分机构境内、境外有盈有亏税务处理:(一)内盈外亏——“双不得”不得抵减其境内或他国的应纳税所得额,但可用同一国家其他项目或以后年度的所得按规定弥补。

第十二章国际税收税务管理实务考情分析2015年新增加的一章,内容较多,2019年教材进行了删减。

近几年本章分值为:2015年2.5分,2016年8.5分,2017年3.5分,2018年9.5分。

【学习方法】本章涉及的内容很多考生平时工作中接触的不多,感觉比较抽象,记忆点也多。

从考试的特点出发我们会发现,本章以主观题考核的知识点主要是我国税收抵免制度这部分内容,其他知识点均以客观题的方式考核,由此可见本章重点还是比较突出的,建议考生在复习中务必搞定我国的税收抵免制度这部分内容,这叫抓重点。

对于琐碎的知识点要提炼重要考点,注重记忆,切忌“胡子眉毛一把抓”。

【知识点】国际税收协定一、国际税收协定及其范本1.世界上最早的国际税收协定是比利时和法国于1843年签订的。

2.国际上影响最大的《经合组织范本》(OECD范本)和《联合国范本》(UN范本)。

3.《联合国范本》较为注重扩大收入来源国的税收管辖权;而《经合组织范本》虽然在某些特殊方面承认收入来源国的优先征税权,但其主导思想所强调的是居民税收管辖权。

二、国际税收协定典型条款介绍(一)税收居民1.“缔约国一方居民”指按照该缔约国法律,在该缔约国负有纳税义务的人,也包括该缔约国、地方当局或法定机构。

【注】居民应是在一国负有全面纳税义务的人,这是判定居民身份的必要条件。

注意:“纳税义务”并不等同于事实上的征税;在一国负有纳税义务的人未必都是该国居民。

2.双重居民身份下最终居民身份的判定标准(依次):永久性住所、重要利益中心、习惯性居处、国籍(二)劳务所得1.独立个人劳务:缔约国一方居民个人由于专业性劳务或者其他独立性活动取得的所得,应仅在该缔约国征税,即一般情况下仅在该个人为其居民的国家征税,但符合下列条件之一的,来源国有征税权:(1)该居民个人在缔约国另一方为从事上述活动的目的设有经常使用的固定基地。

在这种情况下,该缔约国另一方可以仅对属于该固定基地的所得征税。

注册会计师-《税法》基础精讲-第⼗⼆章国际税收税务管理实务(26页)第⼗⼆章国际税收税务管理实务本章考情分析本章的内容是对第⼀章第七节的深化,同时与第四章、第五章也紧密相关。

税收管辖权是国家主权的重要组成部分。

随着全球化环境下的现代企业跨境经营模式的多样性,随着吸引外资和促进我国企业“⾛出去”战略的实施,国际税收关系问题越来越受到重视。

本章考点散碎,可以命制各种题型。

本章在近三年考试命题分值⼤起⼤落,在2016年考了单项选择题、多项选择题和计算问答题各⼀题,使本章在2016年分值达到8.5分,但在2017年却只考了客观题,分值3.5分,然⽽2018年本章分值⼜达到了8.5分,⽽且考点⾮常细碎。

预计2019年本章分值5分左右。

2019年教材的主要变化1.明确了截⾄2018年12⽉,我国已对外正式签署、⽣效的避免双重征税协定的数量。

2.修改需要享受税收协定待遇的缔约对⽅居民“受益所有⼈”⾝份时,应考虑的因素。

3.对“安全港条款下的受益所有⼈的判定”进⾏调整。

4.明确境外投资者以分得的利润⽤于补缴其在境内居民企业已经认缴的注册资本,增加实收资本或资本公积的,属于符合“新增或转增中国境内居民企业实收资本或者资本公积”的情形。

5.明确境外投资者按照⾦融主管部门的规定,通过⼈民币再投资专⽤存款账户划转再投资资⾦的划转时间的具体规定。

6.增加“税务机关对暂不征税的境内再投资后续管理”的规定。

7.增加“准备主体⽂档的企业需要注意的问题”的规定。

本章重难点精讲本章特点:全⽅位——协定、政策、管理;⼤综合——程序法与实体法综合体现;多⾓度——特殊纳税主体⾓度、特殊纳税客体⾓度、征收机关⾓度;多关联——与第4章、第5章内容有较多关联。

第⼀节国际税收协定⼀、国际税收协定及其范本国际税收协定也称为国际税收条约,是指两个或者两个以上的主权国家或者地区为了协调相互间在处理跨国纳税⼈征纳事务和其他有关⽅⾯的税收关系,本着对等原则,经由政府谈判所签订的⼀种书⾯协议或者条约。